BOXX와 SGOV ETF, 전략적인 절세 ETF로 활용

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/223967145057

BOXX ETF는 SGOV나 BIL 과 같은 잔존만기 3개월 이하의 초단기 미국채에 투자하는 상품입니다.

이는 거의 무위험 수익으로 볼 수 있어서 (3개월 이내에 미국이 망해서 국채를 못 갚는 일은 거~의 없다고 볼 수 있죠?) 포트폴리오 구성에서는 현금과 같다고 봅니다.

SGOV나 BIL은 1개월 마다 분배금이 나오는 월배당 상품입니다.

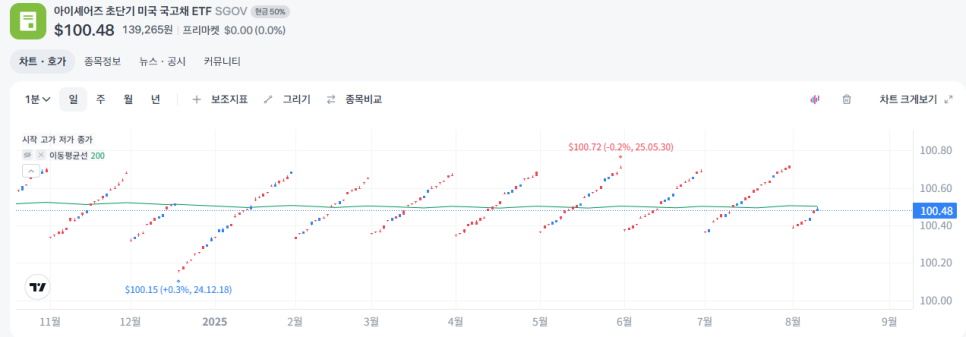

SGOV 차트인데 매월 초에 바닥에서 시작해서 한달 동안 매일 조금씩 오르다가 다음달 초에 다시 떨어지는 것을 볼 수 있죠? 연 6%수익이라고 가정한다면 한달 동안 0.5% 상승하고 다음달 초가 되면 0.5% 떨어지는 대신 (배당락) 0.5% 만큼 배당을 주는 상품입니다.

반면 BOXX의 차트를 보면 배당락 없이 매일 일정하게 오르는 것을 볼 수 있습니다.

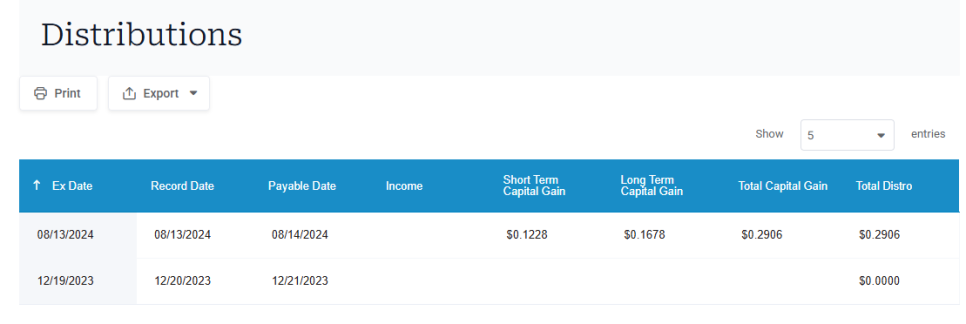

(실제로는 미정부의 제재를 받고 작년 8월에 1차례 배당을 했습니다. 배당수익률은 0.26%로 최소한으로 배당을 하려고 한 노력을 볼 수 있습니다.)

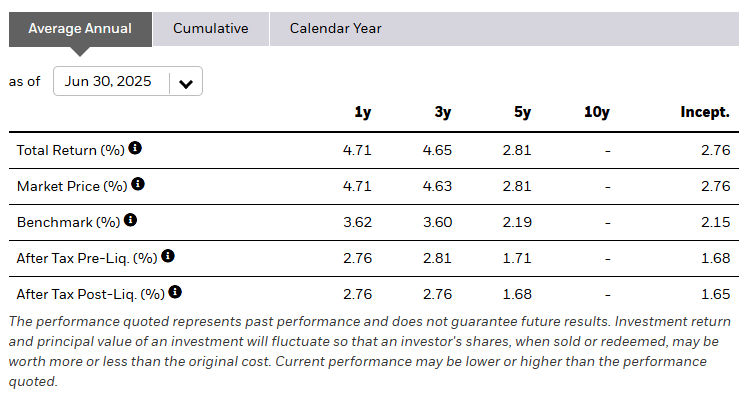

SGOV는 최근 연간 수익률 4.71%, 운용보수는 0.09%

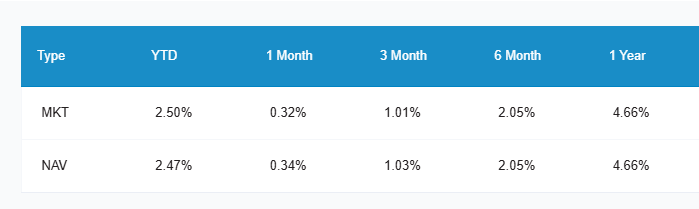

BOXX는 최근 연간 수익률 4.66%, 운용보수는 0.19%

이렇게 보면 SGOV 대비 장점이 없어보입니다.

(거래량도 SGOV가 훨씬 많아서 안정적으로 거래 가능합니다.)

이런 BOXX가 필요한 경우는 단 하나, 배당소득을 양도소득으로 전환할 수 있다는 점 입니다.

(반대로 SGOV는 양도소득을 배당소득으로 전환할 수 있습니다.)

예시

올해 예상 이자, 배당이 거의 2000만원이 다 되어갑니다. 2000만원이 넘으면 금융종합과세 대상자로 분류되어 종합소득세를 내야하고 ISA를 개설할 수 없습니다. 금융소득이 1000만원이 넘으면 건강보험료도 추가로 8%를 내야 합니다.

포트폴리오에서 현금 대신에 보유할 자산으로 SGOV 대신에 BOXX를 보유합니다. 배당이 없으니 금융종합과세 대상자가 될 위험이 없습니다.

올해 미국 주식 매매가 잘 되지 않았습니다. 연말에 겨우 조금 복구해서 200만원 정도 수익이 발생 했습니다.

포트폴리오에서 현금 보유를 SGOV 대신에 BOXX로 합니다. SGOV 를 가지고 있으면 배당소득이 발생하고 배당소득세 15.4% (금융종합과세 대상자라면 종합소득세율)를 내야 합니다. BOXX를 가지고 있으면 양도소득이 발생하고 아시다시피 미국 주식 양도소득세는 250만원까지 공제를 해줍니다. BOXX에서 조금 벌어서 양도소득세 250만원 정도를 맞춰서 최대한 세금을 줄여봅니다.

올해 미국 주식 매매가 잘 되었습니다. 주로 배당이 거의 없는 기술주 위주로 매매를 하여서 배당은 받은 것이 거의 없습니다. 연말에 보니 올해 500만원 정도 수익이 발생했습니다.

SGOV를 배당락일 직전에 매수, 배당락에 매도하여 배당만 받고 매매에서는 손해를 유도합니다. (보통은 일드맥스와 같은 초고배당 커버드콜 상품을 활용하지만 거래 비용이 충분히 낮다면 SGOV 로도 가능합니다. 양도소득세율 22% 대신에 배당소득세율 15.4%로 약간의 절세효과를 볼 수 있습니다.)

주의사항

BOXX는 실제로 초단기 국채를 보유하는 것이 아니라 옵션 박스 스프레드 전략을 이용해서 무위험 수익을 추구하는 상품입니다. 옵션 거래에서 발생할 수 있는 거래불이행 같은 아주 미미한 리스크가 있습니다. 이것보다 문제가 될 수 있는 부분은 미국 국세청에서 문제삼을 수도 있다는 겁니다.

The Tax Trap Inside the BOXX | Tax Notes

How does BOXX work, and how is it different/better/worse than SGOV/VUSXX? : r/Bogleheads

위의 두 링크는 관심이 있다면 한번 참고해 보세요.

2024년에는 8월에 한차례 배당이 발생했습니다. 정확한 세부 내용은 알 수 없었지만 미국 국세청에서 문제 삼아서 한차례 배당을 한 것으로 보입니다. (Reddit 같은 커뮤니티에서는 이 상품이 당국의 규제로 없어지거나 엄청난 세금 폭탄을 받을 수도 있다는 걱정도 있었지만 오히려 적은 금액을 배당하고 AUM 도 늘어나는 것을 보면 별 문제가 없어보입니다.)

글을 작성하는 현재 (2025.08.11)에는 문제 없이 잘 운용되고 있으니, 필요에 따라서 활용해보시면 절세에 도움이 될것입니다.

미국 주식의 매매에는 환율도 같이 계산해야 합니다. 내가 살때보다 환율이 올랐다면 달러 기준으로는 손해를 보고 팔아도 원화 기준으로는 이익이 난 것으로 계산될 수 있습니다. 250만원에서 줄타기를 하려고 한다면 꼭 따져봐야 합니다.