2025 세법개정안 : 연금저축 이중과세 논란, 크레딧 공제

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/223969074441

2025년 1월 연금저축계좌, ISA 계좌의 이중과세 문제가 발생했습니다.

2021년 개정된 세법 개정안이 2025년 1월부터 적용되면서 일어난 일로, 당시 많은 논란이 발생했습니다.

2025년 이전 :

보통 많이 투자하는 미국 지수 펀드의 경우 배당금이 발생하면 미국 현지에서 15%를 원천징수 합니다. 그럼 한국 국세청에서 해외에서 납부한 세금 15%를 환급해준 다음에 투자자가 펀드, ETF를 매도하면 국내 배당소득세율인 14% (지방세까지 15.4%)를 원천징수해서 개인 투자자들에게 지급하는 방식이었습니다. (선 환급, 후 원천징수)

이런 경우 ISA, 연금저축같이 세제 혜택이 있는 계좌는 배당소득세를 ISA 계좌 해지 시점이나 연금 수령 시점으로 미룰수 있어 과세이연 효과를 볼 수 있고 ISA의 경우는 9.9%, 연금저축의 경우에는 3.3~5.5%의 저율과세로 절세 혜택을 볼 수 있었습니다.

2025년 1월 이후 :

국세청의 환급 절차가 폐지되었습니다. 외국에 납부한 세금을 뺀 배당금만 받게됩니다.

해외 세율이 국내보다 낮으면 국내에서 부족분을 추가로 과세하고 외국 세율이 더 높은 경우에는 더 많이 내게 되는거죠. (예를 들어 중국은 10%, 한국 14%, 미국 15%이면 중국 펀드 배당금은 중국에 10% 내고 부족분은 한국에 추가로 더 내게 됩니다. 미국은 15%로 한국보다 세율이 높아서 15% 미국에 내고 과세가 종결됩니다.)

정부는 개인의 세금을 정부가 외국에 먼저 내주는 것이 과도한 혜택이라고 하며 과거의 선 환급 방식은 없애야 한다고 하고 저도 일정부분 동의가 됩니다.

문제는 ISA나 연금저축계좌에서 발생하는데요.

- 원래 3.3~5.5%(연금저축)나 9.9%(ISA) 세율로 내던 배당소득세를 15% 정도로 내야 한다는 점.

- 15% 줄어든 배당소득을 재투자 할 경우 과세이연 효과가 없어진다는 점.

- 배당소득세 15%를 떼고 입금 받은 배당금은 계좌를 해지할 때 3.3~5.5%, 9.9%의 세금을 또 내야 한다는 점.

첫번째나 두번째는 계좌의 혜택이 좀 줄어드는 수준이라서 그러려니 하고 넘어갈 수도 있지만 세금을 두번 내는건 말이 안되는 상황이라서 큰 논란이 발생했습니다.

2025년 세법개정안

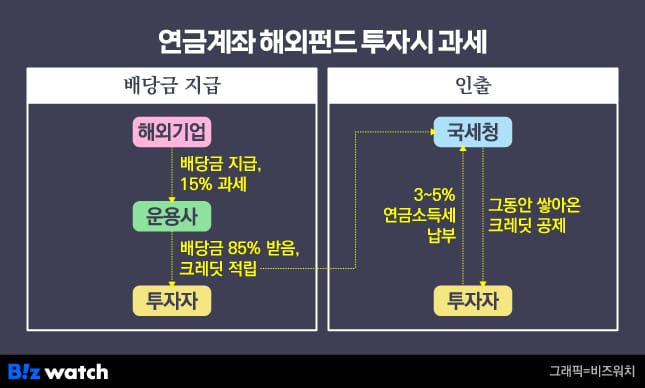

7월 31일 발표된 2025년 세법개정안에서는 이 부분을 감안해서 크레딧을 국세청에 적립하고 나중에 연금소득세를 납부할 때 적립된 크레딧에서 세금을 깍아주겠다는 내용을 포함했습니다.

예를들어 미국 펀드에서 배당금을 1000만원 받았다고 가정해보면,

2025년 이전에는 1000만원이 계좌로 그대로 들어오고 55세 이후 연금으로 받을 때 연금소득세 5.5%만 냅니다.

2025년 이후에는 1000만원에서 미국 원천징수 15%를 제외한 850만원만 계좌로 들어옵니다. 이때 미국에 낸 세금 150만원에 대해서는 55.2%만큼 국세청에 크레딧으로 적립해줍니다. (82만 8천원)

55세 이후 연금 수령시에는 적립된 82만 8천원에서 내야할 연금소득세를 공제해줍니다.

2025년 1월부터 크레딧은 적립되고 2026년 7월부터 시행되어 2026년 7월 이전에 연금을 인출하면 이중과세를 피할 수 없습니다.

결론

과세이연 효과는 사라졌습니다.

이중과세는 어느정도 해소되었습니다.

연금저축, ISA 계좌의 메리트가 이전에 비해서는 감소한 것은 사실이지만 그렇다고 계좌를 해지할 만큼 메리트가 없어진 것은 아니라고 생각합니다.