RISE 글로벌자산배분액티브 : 부모님께 추천드린 노후대비 ETF

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/223972774647

가끔 부모님이 여유돈이 있는데 어디에 투자하는게 좋을지 의견을 묻는 일이 있습니다.

이 ETF는 실제 저희 부모님께 추천드리고 연금저축계좌에서 투자 중인 상품입니다.

왜 이 ETF를 골랐을까요?

1. 손실을 최소화 해야 한다.

가장 중요하게 생각한 부분입니다. 아버님은 삼성전자가 좋다더라 하는 말만 듣고 삼성전자를 9층에 입주하고 물려있는 상태이고 어머님은 평소에 주식 투자를 하지 않았던 분이라서 변동성이 낮은 상품을 골라야 했습니다. 그렇다고 단기채권만으로 구성하기에는 수익률이 너무 낮아 의미가 없어보였습니다.

70에 가까워지신 나이에 S&P500 ETF 적립식 매수를 하는 것도 적절하지 않아보였습니다. 만약에 갑자기 내년에 금융위기가 발생한다면? 남아있는 시간이 많다면 충분히 다시 회복할 수 있겠지만 노후자금을 투자하기에 주식 100%는 너무 변동성이 큽니다. 변동성을 낮추기 위해 자산배분이 필수적입니다.

2. 투자 하기가 간단해야 한다.

ETF가 뭔지도 모르는 부모님께 4~5가지 상품군을 추천하고 분기별 리밸런싱을 해야한다고 할 수는 없었습니다. 제가 직접 해드리면 가능하겠지만 같이 살지 않고 주말에 가끔 뵙는 상황이라 현실적으로 쉽지 않았습니다. 스마트폰 원격 접속으로 하자니 보안이 불안했습니다.

RISE 글로벌자산배분액티브는 미국 주식 30%, 국내종합채권 55%, 금 15%에 투자하여 올웨더 포트폴리오(유사)를 쉽고 간단하게 만들어 줍니다.

요약

실부담비용률 : 0.1349%

세금 : 배당소득세 15.4%

수익률 : 최근 1년 14.27%

분배금 : 4월 마지막 영업일 (아직 배당한 적 없음)

거래대금(60일평균) : 24억원

올웨더 포트폴리오

올웨더 포트폴리오는 이름처럼 어떤 상황에도 대응하여 절대 수익을 내려고 만들어진 포트폴리오 입니다. 물가와 경제 상황으로 4분면을 나눠서 4개의 계절처럼 생각하고 각각 계절에 좋은 자산을 적절히 조합하여 리밸런싱 해나가는 전략으로, 요즘은 워낙 주식 (특히 나스닥)의 성과가 좋았고 채권의 성과가 좋지 않아서 빛이 바랜 느낌이지만 적절한 자산배분이 주는 안정성을 생각하면 충분한 가치가 있다고 생각합니다.

수익률

최근 1년간의 차트입니다.

2025년 3~4월에 금가격의 김치 프리미엄 해소, 관세 이슈가 있으면서 큰 하락을 보였지만 현재는 이전의 고점을 어느 정도 회복했습니다.

구성종목

재간접펀드로 다양한 ETF를 구매해서 운용하는 ETF 입니다.

RISE, TIGER, KODEX S&P500 ETF를 샀고 TIMEFOLIO 액티브 상품도 조금 보유하고 있네요.

S&P500 에 총 30% 정도를 보유하고 있습니다.

환헤지는 되어있지 않아 30%는 달러 자산으로 봐야하겠습니다.

TIGER, ACE 금현물을 약 15% 가량 보유하고 있는데 KRX 금현물 시세는 한국에서 거래되는 시세지만 국제 금 시세와 거의 비슷하게 가고 있습니다. 몇달 전에는 김치 프리미엄이 20%까지 붙으면서 KRX 금현물 시세에 큰 이상이 있었지만 현재는 국제 금시세와 큰 차이는 없어진 상태입니다. 앞으로 국내 금시세에 어떤 변화가 있을지는 모르겠지만 현재는 우선 15%는 달러 자산으로 봐야겠습니다.

나머지 55%는 종합채권 ETF로 구성되어 있고 신용도가 높은 채권이라 큰 위험은 없다고 볼 수 있습니다. 국내 채권으로 55%는 원화 자산으로 볼 수 있습니다.

아래에 있는 올웨더 포트폴리오의 구성과 비교해보면 거의 비슷하죠? 미국 주식 30%는 그대로 유지하고 원자재는 금으로 바꾸고, 채권은 국내 채권으로 바꿨습니다. 미국인이라면 미국 채권으로 보유하는게 좋겠지만 원화 자산이 필요한 한국인으로 한국 채권으로 보유해서 원화 자산도 50% 정도 보유하는 것이 더 적절해 보이네요.

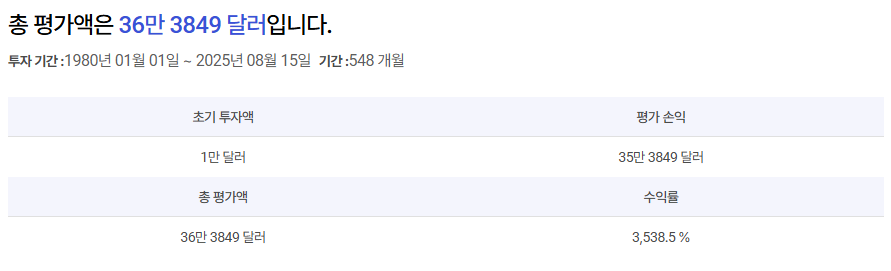

백테스트

스노우볼72라는 사이트를 이용해서 SPY (S&P500) 30%, BNDX (글로벌 종합채권) 55%, GLD (금) 15%를 가지고 백테스트를 해봤습니다.

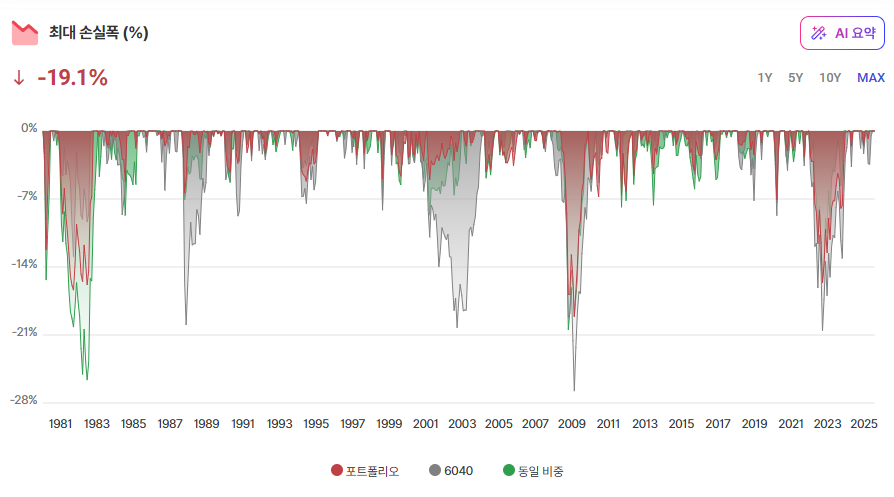

연환산 수익률 8.2%, 연 변동성 7.4%로 6040 포트폴리오에 비해서도 안정적이고 MDD 19.1%로 견딜만 한 수준입니다. 백테스트가 미래의 수익을 보장해주는 것은 아니지만 7~8% 정도의 수익은 기대해볼 만 할 것 같습니다. 테스트한 ETF 가 미국 상장된 상품으로 실제와는 다르긴 하지만 참고는 할 수 있겠네요.

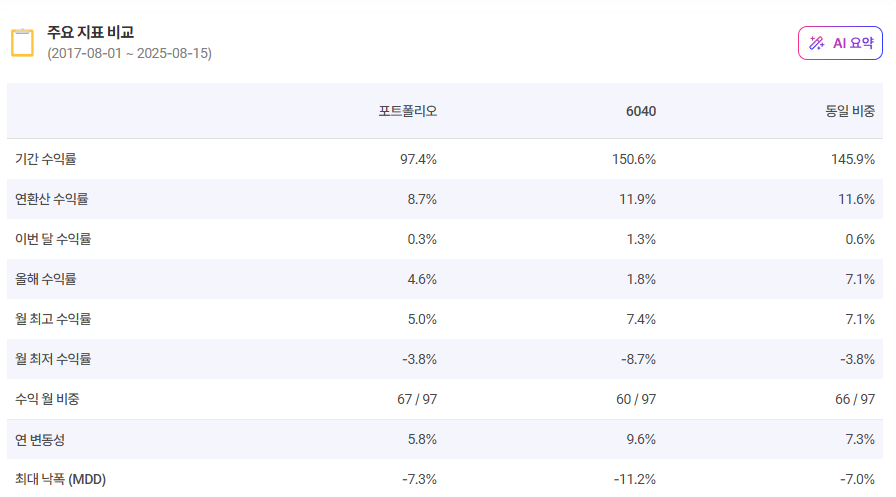

위의 표는 TIGER S&P500 30%, KODEX 종합채권 55%, ACE KRX 금현물 15% 로 비슷하게 맞춰서 백테스트 해본 결과로 2017년 8월 1일부터 현재까지 연환산 수익률 8.7%, 연 변동성 5.8%의 양호한 결과를 보여주었습니다.

장점

간단하게 정적 자산배분을 할 수 있다.

단점

별로 복잡하지도 않은 전략인데 수수료를 추가로 내야 한다.

결론

단점이 있지만 노후대비용으로 부모님께 추천할 만한 자산배분 상품입니다. 연 1800만원 연금저축 계좌에 납입 후 매수하여 5년간 보유하고 연금수령할 계획입니다.