가치 투자의 어려움

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/223980998996

주식 투자에 관심 있는 분들이라면 한번쯤은 '가치 투자'라는 말을 들어보셨을 겁니다.

"싸게 사서 비싸게 판다." 어떻게 보면 투자의 기본이고 원칙입니다.

워런 버핏이 이 가치 투자의 대가라고 알려져 있죠.

하지만 버핏은 가치 투자라는 단어를 좋아하지는 않은 것 같습니다.

버핏 "가치투자? 군더더기 용어"…가치가 없는데 투자하나?

그렇다면 여기서 말하는 가치 투자는 뭘까요?

아주 간단합니다. 어떤 기업의 본질적인 가치(내재 가치)를 분석하고, 현재 주식 시장에서 그 가치보다 싸게 거래되고 있을 때 사서, 나중에 시장이 그 가치를 알아봐 줄 때(주가가 올랐을 때) 팔아서 차익을 얻는 투자 방식이죠. 마치 동네 마트에서 질 좋은 상품을 할인할 때 샀다가, 나중에 필요한 사람에게 제값을 받고 파는 것과 같아요. 참 합리적이고 안정적인 방법 같죠?

주식 투자를 처음 공부하면 PER, PBR, ROE 같은 몇 가지 지표들을 배우게 됩니다.

PER (주가수익비율): 이 회사가 벌어들이는 돈에 비해 주가가 싼가, 비싼가?

PBR (주가순자산비율): 이 회사가 가진 재산에 비해 주가가 싼가, 비싼가?

ROE (자기자본이익률): 이 회사가 자기 돈으로 얼마나 돈을 잘 버는가?

이런 지표들을 배우고 나면 '아하! 이 공식대로만 하면 나도 숨겨진 보석 같은 주식을 찾을 수 있겠구나!' 하는 생각에 빠지기 쉽습니다. 저평가된 기업을 찾는 비밀 공식을 알아낸 것 같은 기분이 들죠. MTS나 HTS에서 종목 검색으로 몇 몇 종목을 검색하고 (낮은 PER 순으로 정렬, 낮은 PBR 순으로 정렬) 바로 매수해 버리기도 합니다.

하지만 현실은 그렇게 간단하지가 않습니다.

Forward P/E

단순 PER은 과거 12개월의 실적을 기준으로 계산됩니다. 하지만 주가는 미래를 보고 움직이죠. 과거의 데이터로 만든 단순 PER 만 가지고 주식 투자를 하는 것은 앞은 안보고 백미러만 보고 운전하는 것과 마찬가지 입니다. 그래서 나온 것이 Forward P/E 입니다. 이것은 애널리스트들의 미래 예상 실적을 바탕으로 계산한 PER이죠.

예를 들어, 현재 PER이 30배라 비싸 보이는 주식도, 내년에 이익이 2배로 뛸 것으로 예상된다면 Forward P/E는 15배로 뚝 떨어집니다. 반대로 지금 PER이 5배로 아주 싸 보여도, 내년 실적이 반토막 날 것 같다면 Forward P/E는 10배로 오르겠죠. 즉, 현재의 싸 보이는 모습이 미래의 함정일 수 있다는 겁니다. 문제는, 그 '미래 예상'이 과연 얼마나 정확할까요? 미래는 누구도 알 수 없기에 여기서부터 분석의 어려움이 시작됩니다.

우선 애널리스트들이 예상한 미래 실적이 정확하다고 가정해보죠. 마법의 수정구슬 같은걸로 갑작스러운 경기 침체나 원자재 가격 급등, 전쟁, 새로운 경쟁자의 출현 같은 예측할 수 없는 미래를 정확히 예측해 냈으며 기업과의 이해관계가 전혀 없어서 일부러 낙관적으로 작성하지도 않았고, 해당 기업에서도 본인들의 미래 가이던스를 아주 정확하게 제시했다고 치고!

이렇게 얻어진 forward P/E는 어떻게 해석해야 할까요? 10이면 낮은가? 20만 안넘으면 되나?

동종 업계(코카 콜라 vs 펩시, 삼성전자 vs 애플)끼리 비교하면 될까? 삼성전자의 forward P/E는 정확하다고 쳐도 애플의 forward P/E는 정확한가? 둘다 정확하다고 하더라도 스마트폰이라는 업종 자체가 고평가 된 업종인건 아닐까?

해당 기업의 과거 평균 P/E 밴드와 비교해서 낮아지면 낮은건가? 업종 자체의 성장성이 둔화되었고 그게 주가에 반영되어 이번 forward P/E만 낮은건 아닌가?

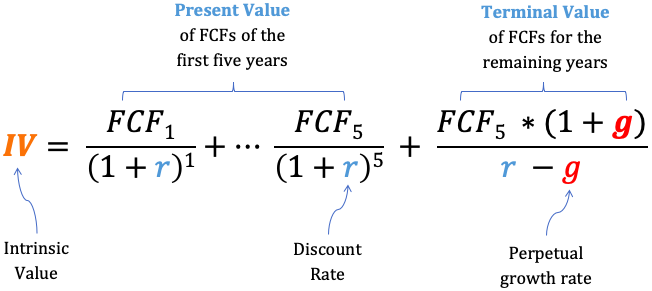

DCF (현금흐름할인법)

DCF는 워런 버핏이 중요하게 생각한 평가 방법 입니다. 간단하게 말하면 "이 회사가 앞으로 벌어들일 모든 현금을 현재 가치로 환산하면 얼마일까?" 를 계산하는 방법이죠.

미래에 벌어들일 예상 현금, 회사의 성장률, 금리 등 수많은 변수를 공식에 넣어 기업의 '절대 가치'를 구하는 거죠. 정말 정교하고 그럴싸해 보입니다. 이렇게 구한 기업의 절대 가치가 현재 가치보다 싸면 사는거죠! (적절한 안전 마진이 있어야 겠지만) forward P/E는 정확하게 계산해도 이게 싼지 비싼지 알기가 어려웠다면 DCF는 현재 가치와 절대 가치만 비교하면 되니 간단합니다.

그런데 DCF를 계산하려면 이 기업이 앞으로 얼마나 지속 성장할지, 몇 %나 성장할지, 할인율은 얼마나 줘야 할지를 맞춰야 합니다. 버핏도 그래서 평생 본인이 이해할 수 있는 산업에만 투자해 왔다고 하죠. 이해하지 못하는 산업을 예측할 수 있을리가 없으니까요.

저런걸 다 정확하게 맞출 수 있으면 미래의 주가도 맞출 수 있을거 같은데요...

싼 데는 다 이유가 있다.

다시 처음으로 돌아가보죠. PER, PBR이 낮은 기업들의 특징이 있습니다. 바로 시장에서 아무도 관심을 주지 않는 '시장 소외주'인 경우가 많다는 겁니다. PER이 낮다는 것은 결국 기업이 벌어들이는 돈이 많은데 주가가 낮다는 말이고 보통은 싼 데는 다 이유가 있는 법입니다.

단순히 지표상으로 싸다고 덥석 물었다가는, 1년이고 2년이고 주가가 오르기는커녕 오히려 더 떨어지는 경험을 하기 십상입니다. 지금은 돈을 좀 버는 것 같지만 알고보니 사양 산업이었다거나, 전환 사채가 대량으로 발행되어 오버행 이슈가 있다거나, 대주주가 상속을 위해 주가를 누르고 있다거나, 시가 총액이 너무 작거나 거래량이 작아서 기관이나 외국인들이 전혀 관심을 주지 않는 종목이라거나, 회계 부정이나 횡령같은 안좋은 소문이 있다거나...

"나 가치투자자야."

가치 투자자라고 주장하는 것은 본질적으로 "나는 남들과 달라. 나는 이 진흙 속에서 진짜 진주를 찾아낼 능력이 있어!" 라고 말하는 것과 다르지 않습니다. 이 기업이 정말 좋은 기업인데 남들은 실력이 없고 눈이 멀어서 이 좋은 종목을 발굴해 낼 능력이 없고, 나를 포함한 소수의 사람(예를들어 워런 버핏)만 발견할 수 있다는 건데, 과연 그럴까요?

버핏이 운영하는 버크셔해서웨이의 현금 보유액이 사상 최대라는 뉴스는 꽤 자주 나옵니다. 그도 그럴것이 2011년부터 지금까지 줄어든 적이 별로 없거든요. 버핏이 현금을 보유하는 이유는 버핏이 볼 때 투자할 만한 기업, 그러니까 "싼 주식"이 없기 때문입니다. 당신이 발견했다면.. 글쎄요..

결론

가치 투자가 의미 없다라고 말하려는 것은 아닙니다. 가치 평가가 불가능하다고 말하려는 것은 더욱 아닙니다. 주식 투자를 떠나서 일상 생활에서도 가치 평가는 반드시 필요한 일입니다. 엽떡 하나를 시켜도 14,000원보다 가치가 높은지 낮은지 판단해야죠.

단지 가치 투자는 쉽지 않고, 그저 몇 가지 지표를 계산해서 저평가된 주식을 기계적으로 찾아낼 수 있는 것은 아니라고 말하고 싶었습니다. 결국 버핏이 '가치 투자'라는 말을 군더더기라 한 이유도 여기에 있을 겁니다. 가치가 없는 것에 돈을 넣는 것은 투자가 아니듯, 모든 '투자'는 본질적으로 '가치'를 사는 행위여야 하니까요. 단지 그 가치를 판단하는 과정이 이토록 어려울 뿐입니다. 그 기업의 사업 모델, 경쟁력, 미래 성장 가능성 등 수많은 요소를 깊이 있게 이해하고, 나만의 분석과 시장을 이기는 안목이 필요한 어려운 길이죠. 그렇지만 제2, 제3의 버핏이 당신이 되지 말라는 법은 없습니다. 성공적인 투자를 기원합니다.