커버드콜, 옵션 인컴 전략 ETF 알아보기

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/223986755102

배당을 원하는 투자자들은 커버드콜이라는 상품을 들어본 적이 있을겁니다.

미장에는 옵션 인컴 전략 ETF라는 것도 있죠.

높은 배당률의 월배당 상품이라 현금 흐름이 필요한 사람에게 매력적으로 보입니다.

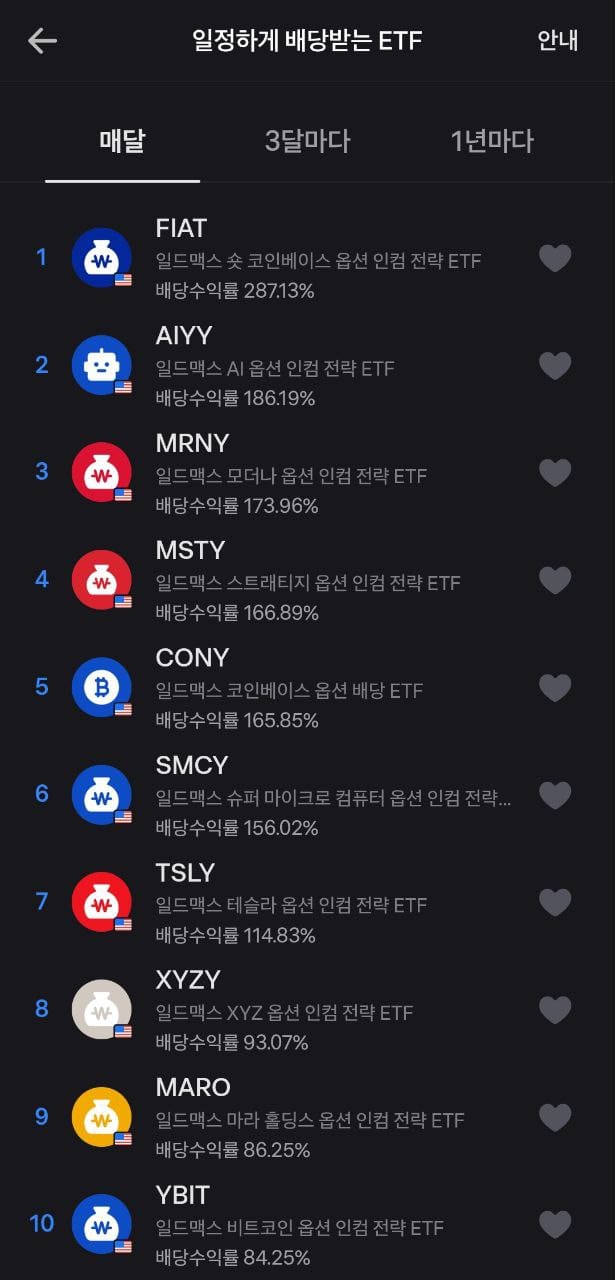

토스에서 월배당 ETF를 보면 1위부터 10위까지 모두 "옵션 인컴 전략 ETF" 입니다.

1위는 배당률이 무려 287%로, 이는 1년동안 원금의 287%를 배당한다는 뜻입니다.

이게 대체 가능한 얘기 일까요?

오늘은 이런 상품 (커버드콜, 옵션 인컴 전략 ETF)에 대해 작성해 보겠습니다.

옵션

우선 옵션이 무엇인지 알아보겠습니다.

옵션이란 기초자산(underlying asset)을 만기시점(expiration date)이 되면 행사가격(strike price, exercise price)에 사고 팔 수 있는 권리(right)를 주고받는 계약이다. 프리미엄을 지불하고 옵션을 사는 사람을 옵션 매수자(option buyer, option holder)라고 하고 프리미엄을 받고 옵션을 파는 사람을 옵션 매도자(option seller, option writer)라고 한다. 살 수 있는 권리(the right to buy)를 콜옵션 (Call), 팔 수 있는 권리(the right to sell)를 풋옵션 (Put) 이라 한다. 옵션(금융) - 나무위키

이렇게 써있는 걸 이해할 수 있는 분이라면 이 글을 안보고 있겠죠?

옵션은 간단하게 보험이라고 생각하면 됩니다.

암보험을 예로 들어보죠. 내가 암에 걸리는 사고가 생기면 금전적인 손해가 생기니, 보험회사에 돈을 주고 암보험에 가입합니다. 내가 암에 안걸린다면 보험료는 날아갑니다. (나의 손해, 보험사의 이익) 반대로 내가 암에 걸리면 암 진단금 5천만원을 받습니다. (나의 이익, 보험사의 손해)

결국 약간의 돈을 내고, 가능성이 낮지만 큰 사고를 막기 위해 가입하는 것이 보험인거죠.

옵션도 마찬가지 입니다.

콜옵션 : 주식이 오르면 돈을 받는 보험

풋옵션 : 주식이 내리면 돈을 받는 보험

콜옵션을 매수 : 주식이 오르면 돈을 받는 보험에 보험료를 내고 가입함.

풋옵션을 매수 : 주식이 내리면 돈을 받는 보험에 보험료를 내고 가입함.

콜옵션을 매도 : 주식이 오르면 돈을 주는 보험을 돈 받고 팔았음.

풋옵션을 매도 : 주식이 내리면 돈을 주는 보험을 돈 받고 팔았음.

일상적인 경우, 보통의 상황에서 큰 사고는 일어나지 않습니다. 보험사는 매달 꾸준히 보험료를 받으면서 돈을 벌 수 있죠. 그러나 어느날, 바로 그날이 옵니다. 대형 사고가 터지고 보험사는 큰 보험금을 돌려줘야 합니다.

복권으로도 비유할 수 있습니다. 내가 로또를 판매한다고 해보죠. 1등만 안 나오면 편하게 돈을 벌 수 있습니다. 그렇지만 어느날 1등이 나오면 큰 돈을 잃게 됩니다.

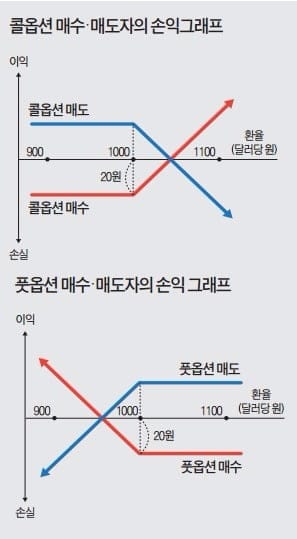

그래프로 한번 다시 볼까요? 위쪽 그래프를 보면 콜옵션을 매수하면 주가가 오르지 않으면 (여기서는 1000원을 넘어가지 않으면) 콜옵션을 매수한 금액 만큼 손해를 보게 됩니다. 보험료를 지출한거죠. 그러나 1000원을 넘어가면 그 뒤로는 이익을 보게 됩니다. 콜옵션을 매도한 경우는 반대입니다. 주가가 일정 금액까지 오르지 않으면 콜옵션을 매도한 만큼 이익을 보게 됩니다. 그러나 1000원 이상으로 주가가 오르면 콜옵션을 매수한 사람에게 보험금, 복권 당첨금을 지불해야 하니 점점 손해를 보게 됩니다.

옵션이란 기초자산(underlying asset)을 만기시점(expiration date)이 되면 행사가격(strike price, exercise price)에 사고 팔 수 있는 권리(right)를 주고받는 계약이다.

처음으로 돌아가서 옵션을 다시 볼까요?

삼성전자를 10만원에 매수할 수 있는 권리인 콜옵션을 천원에 샀다고 해봅시다. 옵션 만기일에도 삼성전자가 10만원까지 오르지 않았습니다. 현재 가격이 7만원인데, 10만원에 살 수 있는 권리를 행사하고 싶은 사람은 없겠죠. 콜옵션을 매수한 천원만 날리고 끝납니다. 콜옵션을 매도한 사람은 천원을 벌었네요.

이번에는 삼성전자가 15만원까지 올랐다고 생각해보죠. 나는 콜옵션을 천원에 매수 했으니 삼성전자를 10만원에 살수 있습니다. 10만원에 사서 15만원에 팔면 5만원 수익이네요. (콜옵션 비용 천원을 제하면 49000원) 천원으로 5만원을 벌었으니 50배 수익이 납니다. 콜옵션을 매도한 사람은 천원 벌려고 했다가 삼성전자를 15만원에 사서 10만원에 팔아야 하니 5만원 손해입니다. (콜옵션으로 번 천원을 제하면 49000원)

커버드콜

이제 커버드콜로 가봅시다.

커버드콜은 주식을 산 다음 콜옵션을 매도하는 상품입니다. (covered call, call인데 기초 자산을 사서 cover 가 된 call이네요)

TIGER 미국나스닥100커버드콜

이런 상품을 보면 나스닥100을 산 다음 나스닥100 콜옵션을 매도했다는 것을 금방 알수 있죠?

ETF에서 주식을 매수했기 때문에 기본적으로 주식이 오르면 ETF의 가격이 올라가고, 주식이 내려가면 가격이 내려갑니다. (회색 점선을 보세요) 동시에 콜옵션을 매도했기 때문에 (매도한 옵션의 가격을 옵션 프리미엄이라고 합니다.) 매도한 만큼 수익을 보게 됩니다. (파란 점선을 보세요)

두 그래프를 합쳐보면 커버드콜의 수익곡선인 빨간 실선이 나옵니다. 주식이 특정 가격 이상으로 오르지만 않으면 주식만 가지고 있는 것보다 수익률이 높죠. 그렇지만 특정 가격 이상으로 올라가면 보험금, 복권 당첨금을 지불해야 하기 때문에 수익률이 떨어집니다.

이제 커버드콜 ETF가 어떻게 높은 배당을 주는지 이해할수 있겠죠? 콜옵션을 팔아서 번 돈을 배당해주는 상품이기 때문에 일반적인 배당주들과 비교해도 훨씬 높은 배당을 줄 수 있습니다. 커버드콜 ETF를 사는 것은 내가 작은 보험사를 하나 차린 것과 비슷합니다.

보험회사 차리면 돈 많이 버는거 아냐? 커버드콜 한번 사볼까?

그럼 실제 수익률은 어떨까요.

커버드콜의 수익률

결론부터 말하면 기초자산을 그냥 매수한 것에 비해 커버드콜의 수익률은 떨어집니다.

커버드콜이 이익을 보려면 내가 판 콜옵션의 행사가격은 오지 않는 수준에서 횡보하거나 살짝만 상승해야 하는데, 주식 시장의 흐름은 상승과 하락을 반복하지만 결국 우상향 했기 때문에 옵션 프리미엄의 매도로 버는 돈보다 옵션이 결제되면서 (보험금, 복권 당첨금으로) 나가는 돈이 더 컷기 때문이죠.

검은색 그래프는 커버드콜, 빨간색 그래프는 기초자산 입니다. (좌측은 나스닥 100, 우측은 S&P500)

커버드콜도 돈을 못번건 아닌데 기초자산과 비교하면 수익률이 많이 아쉽죠?

게다가 최근에는 커버드콜의 인기가 많아져서 콜옵션 매도 경쟁이 붙었습니다. 보험회사가 많이 생겨서 경쟁하게 되면 어떻게 될까요? 보험료가 떨어지죠. 콜옵션 가격도 낮아졌습니다.

1999년에 비해 2011년에 콜옵션 가격이 떨어진 것을 볼 수 있죠? 그만큼 시장에서 콜옵션 매도 경쟁이 치열해진 것입니다. 커버드콜 ETF도 이렇게 많이 생긴 걸 보면 앞으로도 콜옵션 매도로 벌 수 있는 돈은 줄어들 가능성이 높아보입니다.

커버드콜 사요? 말아요?

일정한 현금 흐름이 꼭 필요한 투자자가 아니라면 추천하지 않습니다. 사더라도 포트폴리오의 일부만 가져가는 것이 좋겠습니다. 앞으로 횡보장이 올것이다 라는 강력한 예측이 있다면 커버드콜이 유리합니다. 그렇지만 주식 시장의 가격을 예측할 수 있을까요?

위클리, 데일리, 타겟, ATM, OTM?

콜옵션을 얼마나 자주 팔지에 대한 내용이라고 보면 됩니다.

기본적으로는 한달에 한번 팝니다. (먼슬리)

옵션의 가격(프리미엄)은 시간이 지나면서 점점 빠르게 하락하기 때문에(좌측 그래프를 보세요) 매주 (위클리) 매일 (데일리)로 짧은 간격으로 팔면 더 큰 옵션 매도 프리미엄을 얻을 가능성이 높습니다. 대신 자주 매매하니 수수료, 매매비용도 같이 늘어나겠죠.

타겟은 옵션 프리미엄을 연간 얼마나 팔지 미리 정해놓는 겁니다. 타겟 15%라고 하면 연간 옵션 프리미엄을 15%까지 팔겠다는 거죠. 배당 목표 같은 거라고 보면 됩니다.

ATM은 At the money, 등가격 옵션으로 옵션 행사가를 현재 기초자산의 가격과 같은 가격으로 맞춰서 파는 프리미엄입니다. 예를들어 나스닥 100 콜옵션 ATM 나스닥 100이 만원일 때 나스닥 100을 만원에 살 수 있는 권리를 판다고 보면 됩니다. ATM이면 옵션을 행사할 수 있는 가능성 (보험금을 받을 수 있는 가능성)이 높으니 옵션을 비싸게 팔 수 있습니다. 70세 노인의 1년 만기 암보험료와 20세 청년의 1년 만기 암보험료를 비교하면 70세 노인이 암에 걸릴 확률이 높을테니 받는 암보험료도 비싸겠죠? ATM은 앞으로 기초 자산이 하락, 횡보할 거라고 생각하면 이득입니다.

OTM은 out of the money, 외가격 옵션으로 옵션 행사가를 현재 기초자산의 가격보다 높은 가격에 맞춰서 파는 프리미엄입니다. 1% OTM이면 나스닥 100이 10,000원일때 나스닥 100을 10,100원에 살 수 있는 옵션, 5% OTM이면 나스닥 100을 10,500원에 살 수 있는 옵션이 되겠죠. ATM 옵션에 비해 가격이 싸기 때문에 옵션 프리미엄은 적게 받지만 나스닥 100이 좀 올라도 (5% OTM이면 5%까지 올라도) 손해가 없기 때문에 기초 자산 상승 가능성이 좀 있다고 생각할 때 좋은 전략입니다.

잘 설명되어 있는 기사가 있어서 첨부합니다.

옵션 인컴 전략

커버드콜과 비슷하지만 더 넓은 개념입니다. 옵션을 통해 인컴(income, 배당)을 주겠다는 정도로 이해하면 됩니다. 커버드콜 외에도 풋옵션 매도, 옵션 스프레드 같은 옵션으로 구사할 수 있는 다양한 전략을 써서 돈을 번 다음 배당으로 돌려준다는 거죠. 커버드콜은 기초 자산을 보유하면서 동시에 콜 옵션을 매도해서 기초 자산의 수익을 어느정도 따라가면서 옵션 프리미엄으로 배당을 주는 전략이라면 옵션 인컴은 기초 자산을 보유하지 않기도 합니다. 당연히 더 위험하지만 더 높은 배당을 줍니다.

월배당을 넘어 매주 배당을 주는 일드맥스 울트라 옵션 인컴 전략 ETF (ULTY)를 보죠.

배당은 31번, 연 127.77%의 배당률을 보여주네요.

주봉 차트 입니다. 주가 자체의 변동성도 매우 큽니다.

이런 옵션 인컴 전략 ETF 들에 대한 투자는 당연히 권하지 않지만, 올해 배당금은 적게 받아서 2000만원까지 좀 여유가 있고 양도 수익은 많이 나서 양도세 22%를 배당소득세 15.4%로 낮추고 싶다면 10월~11월 쯤에 ULTY를 매수해서 원금은 좀 녹여서 전체 양도소득은 낮추고 배당소득을 늘리는 절세 전략으로 활용은 할만 합니다. (그래도 타이밍 잘 맞춰서 들어가면 1년 안에 배당으로 원금 회수하고 무료 달러 자판기 처럼 쓸 수도 있을 것 같은데...)

세금

해외 주식 상품은 옵션 프리미엄 매도에도 15.4% 세금이 붙습니다. 그렇지만 배당금처럼 원천징수 대상은 아닙니다. ISA나 연금 저축 계좌에서 해외 주식 커버드콜 ETF를 투자한다면 과세 이연 효과를 누릴 수 있습니다. 원래는 배당금도 과세 이연 효과가 있었지만 이제 원천징수 되면서 사라졌죠.

국내 주식 상품은 옵션 프리미엄 매도 수익이 비과세 입니다. 코스피 커버드콜 같은 경우 절세면에서 메리트가 있죠. 배당금만 과세되고 옵션 프리미엄 매도로 얻은 부분은 비과세 처리 되니까요. 게다가 최근에 국내 주식이 좀 올랐지만 전통적인 박스피였던 것을 감안한다면? 코스피 커버드콜이 최고의 상품이 될 수도 있지 않을까 하는 생각도 해봅니다.

결론

"1억만 넣으면 평생 한달에 백만원씩 연금처럼 받으면서 살 수 있어요!"

이런 말에 너무 솔깃해 하지 말고 투자하기 전에 충분히 고민해보고 투자하시기 바랍니다.

당신의 성공적인 투자를 기원합니다.