금리가 내려가면 장기채권 가격은 올라갈까?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/223998055353

미국 8월 고용보고서에서 비농업고용자수가 2.2K를 기록하면서 컨센서스 7.5K를 크게 하회 하였습니다.

시장에서는 9월 금리 인하가 확실해진 분위기 입니다.

이렇게 고용 시장이 안좋은데 연준에서 금리 안내리고 버틸 수 있겠어? 이런거죠.

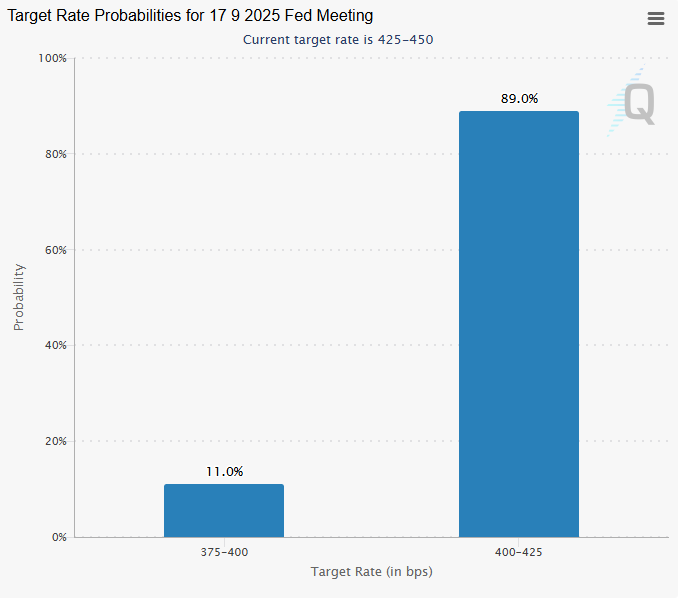

FedWatch에서는 25bp 인하는 당연한거고, 심지어 50bp 빅컷 예상 확률도 11% 있습니다.

작년부터 많은 분들이 "결국은 금리는 인하할 것이니 장기채권은 지금 가격이 바닥이다. 좀 기다리면 금리 인하 되서 수익을 볼 수 있을 거다" 하는 마음에 TLT, TMF 등 장기채권 ETF를 샀다가 물려있는데요.

오늘은 9월 금리 인하가 되면 장기채권의 가격은 어떻게 될지 한번 살펴보겠습니다.

금리와 채권 가격의 관계

금리와 채권 가격은 반대로 움직입니다.

금리가 내려가면 채권 가격은 올라갑니다.

금리가 올라가면 채권 가격은 내려갑니다.

이 부분은 나중에 새로운 글에서 다뤄보겠습니다.

잘 모르는 분들은 우선은 "그렇구나" 하면서 넘어가세요.

채권 수익률 변화

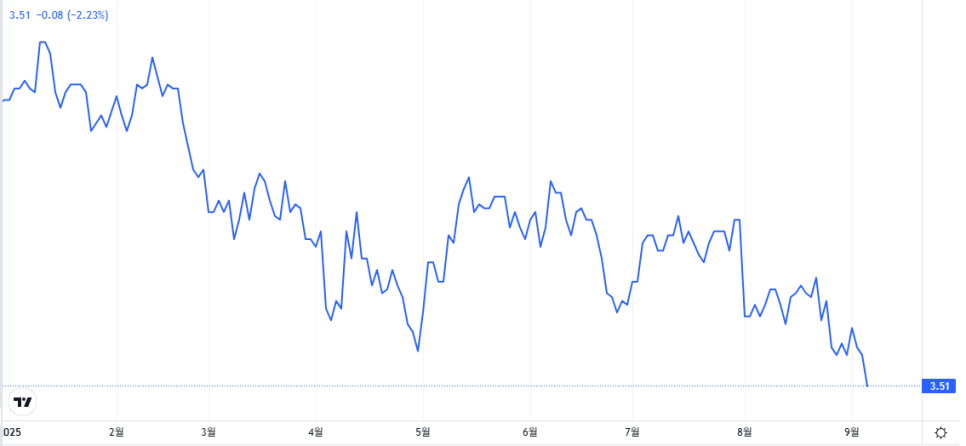

2025년의 미국 국채 2년물 금리 차트 입니다.

기준 금리가 인하되면서 2025년 1월부터 꾸준히 하락세를 보이고 있습니다.

미국 기준 금리와 같이 봐도 거의 비슷하게 움직이는 것을 볼 수 있네요.

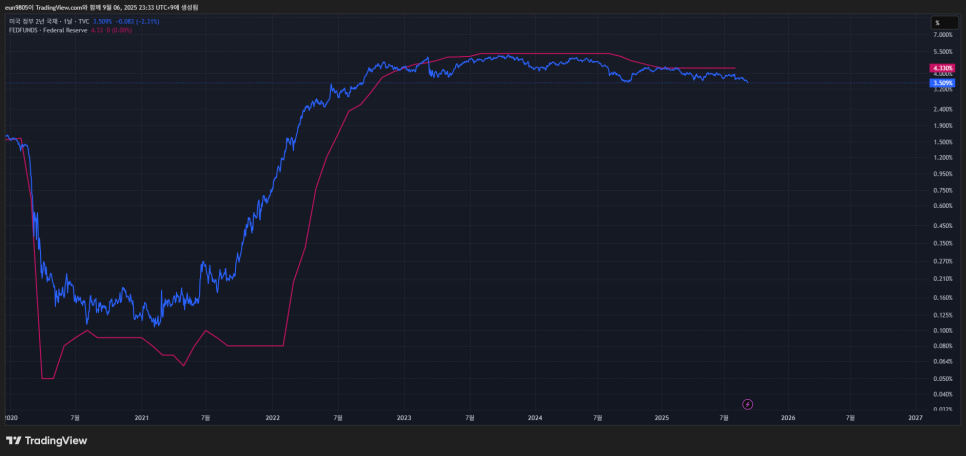

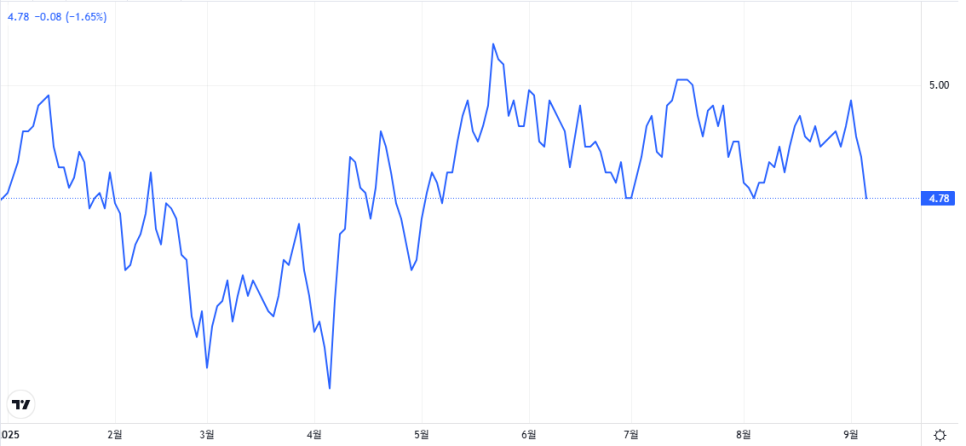

반면에 미국 국채 30년물 금리 차트 입니다.

2025년 1월과 지금 거의 비슷한 수준을 보이고 있습니다.

3, 4월에 하락한 부분은 트럼프 관세 이슈로 주식 시장이 급락하면서 그에 대한 헤지 수요로 채권 가격이 상승했다가 다시 제자리로 돌아온 것 같습니다.

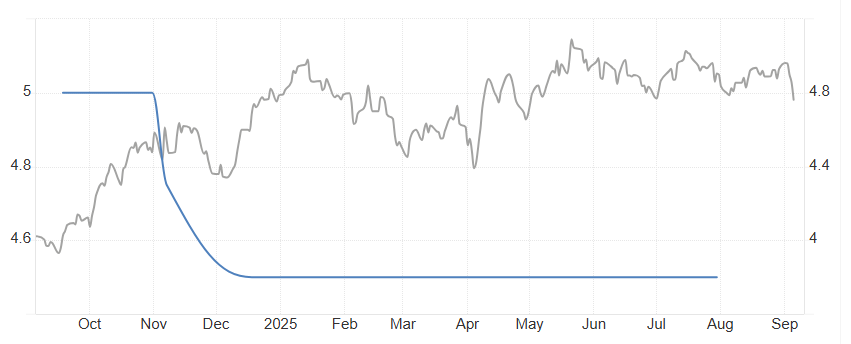

파란선이 기준 금리, 검은 선이 30년물 채권 금리 입니다.

작년에 기준 금리를 내렸지만 채권 금리는 오히려 올라가버렸네요.

9월에 금리인하가 확실하다고 평가하는 지금도 큰 폭의 감소는 보이지 않고 있습니다.

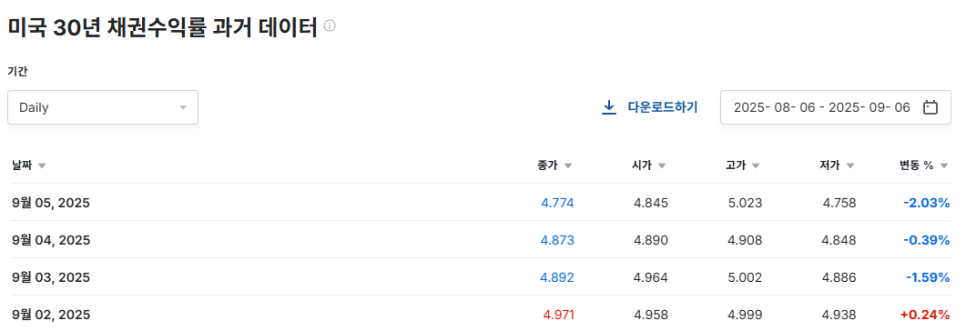

그래도 9월 들어서는 3일 연속으로 금리가 하락하는 모습을 보여줬습니다.

특히 9월 5일에는 비농업고용자수가 컨센서스 하회하면서 금리 인하 기대감이 커져서 2% 감소 했네요.

고용 시장이 생각보다 더 안좋은 것을 확인하니 50bp 빅컷까지 예상하는 사람도 있어 그에 대한 선반영으로 보입니다.

장기 채권의 가격 결정

연준에서 직접 (일드 커브 컨트롤/YCC, 오퍼레이션 트위스트 같이) 장기 채권 가격을 조정하기도 하지만 기준 금리를 조절하면 주로 영향을 받는 것은 단기 채권입니다. 장기 채권 금리는 시장에서 수요와 공급에 의해 주로 움직입니다.

물론 금리가 낮아지면 장기채권의 가격도 상승할 가능성이 높지만, 꼭 그렇지도 않으며 9월에 실제 기준 금리를 내린다고 하더라도 장기채권의 가격은 이미 선반영 되어 있어 생각만큼 오르지 않을 가능성이 높습니다.

결국 시장 참여자들이 장기적인 예상을 어떻게 하느냐가 채권 가격에 반영이 되기 때문에 장기채권의 가격은 단순히 연준이 금리를 내린다고해서 오르는 것은 아닌거죠.

인플레이션이 앞으로 더 심해질까? 경제 성장은 어떨까? 경기침체가 와서 연준이 기준금리를 더 낮출까? 금융 시스템에는 별다른 문제가 없나? 연준에서 직접 장기국채를 조절하지는 않을까? (오퍼레이션 트위스트, 역 오퍼레이션 트위스트), 트럼프 행정부에서의 재정적자는 어느 정도 수준일까? 높은 재정적자를 감당하기 위해 국채 발행을 더 늘리지는 않을까?

이런 수많은 요소에 대한 시장 참여자들의 예상이 모두 장기채권의 가격에 반영되어 있는 것입니다.

결론

장기 채권 투자는 신중하게 결정하세요.

"연준에서는 결국 코로나때 올렸던 기준 금리를 낮출 수 밖에 없어. 금리가 내려가면 채권 가격은 오른다고 했지? 듀레이션이 긴 채권은 금리가 변할 때 가격 변동이 더 크다고 했어. 이럴때 듀레이션이 긴 장기채권을 사서 크게 먹어야지."

이런 수준의 생각으로는 사지마세요. (저는 그렇게 사서 결국 손절)

그럼, 여러분의 성공적인 투자를 기원합니다!