연 8% 수익률의 위력 (feat. RISE 글로벌자산배분액티브)

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224001351735

이전에 어머님께 추천드렸던 ETF 상품 RISE 글로벌자산배분액티브를 소개한 적이 있습니다.

https://m.blog.naver.com/hyunsoo-is-cute/223972774647

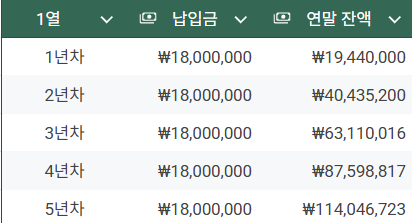

이번에는 연 8% 수익을 가정하고 연 1800만원씩 5년간 납입한 다음 출금하는 가상 시나리오를 보겠습니다.

참고로 연 8% 수익은 과거 테스트 기반으로 나온 수치입니다.

앞으로도 이렇게 된다는 보장은 없습니다.

또한 연 8%의 수익은 매년 8%가 오르는 것이 아니라 평균적인 것으로, 올해는 10% 상승, 그 다음해는 6% 상승하는 식으로 매년 다릅니다.

여기서는 계산을 간편하게 하기 위해서 연 8%가 매년 오르는 것으로 했습니다.

구체적인 시나리오 가정

1. 매년 초에 1800만원을 납입

2. 연간 8% 수익을 가정

3. 총 5년간 투자

참고로 5년간 투자를 가정하는 이유는 연금저축은 수령하려면 최소 5년이 지나야 하기 때문입니다.

연금저축에서 연금 수령을 위해서는 2가지 조건을 만족해야 하는데,

첫번째는 55세 이상,

두번째는 5년 이상 가입기간 입니다.

어머님은 이미 55세가 넘으셔서 5년만 가입하고 바로 수령하기 위해서 이런 조건으로 테스트 했습니다.

결과

5년뒤에는 총 1억 1400만원 정도가 됩니다.

납입원금은 1800만원 * 5로 9000만원입니다.

세액공제를 받지 않는다면 과세 대상 금액은 9000만원을 제외한 24,046,723원입니다.

연간 600만원 세액공제를 받는다면 과세 대상 금액은 3천만원을 추가한 54,046,723원입니다. (600만원 * 5)

출금 시나리오 가정

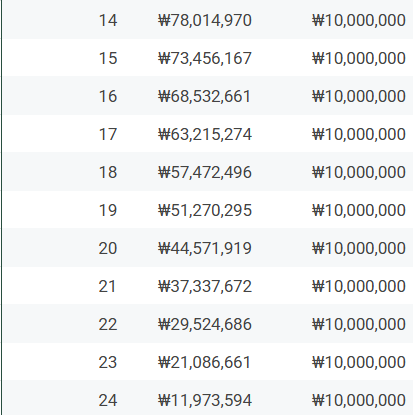

1. 1년마다 천만원 출금하고 나머지는 투자 유지

2. 잔액이 모두 소진될 때까지 반복

원칙적으로 연금은 10년이상의 기간으로 나눠서 인출해야 합니다.

1년간 받을 수 있는 최대 연금 수령 한도는 이렇게 계산합니다.

연금수령한도 = 연금계좌의 평가액/(11 - 연금수령연차) * 120%

이 시나리오에서는 세액 공제를 받지 않은 것으로, 출금 시에는 세액공제 받지 않은 원금이 가장 먼저 나옵니다.

따라서 매년 천만원씩 9년간 출금해도 세금이 나오지 않습니다.

극단적으로 한다면 5년 뒤에 9천만원을 출금해버리고 나머지 2400만원을 10년에 걸쳐 나눠 받아도 되는거죠.

여기서는 첫 시나리오대로 1년에 천만원만 출금하는 것으로 해보겠습니다.

총 24년간 유지할 수 있군요. 25년에는 197만원 정도만 남습니다.

만약 한달에 백만원 씩 연간 1200만원을 출금한다면 어떨까요?

이 경우는 15년간 유지할 수 있고 16년째에는 988만원만 남게됩니다.

사실 이 가정은 연 초에 천만원, 1200만원을 한번에 출금하는 경우를 본 것이고 매달 100만원씩 ETF를 매도해서 출금하는 경우로 한다면 약간 더 지속할 수 있을 것 입니다.

1200만원씩 출금한다면 초기 7년은 세액공제 받지 않은 원금이라서 세금이 없고, 이후에는 연금으로 저율과세가 적용됩니다.

연금 풍차돌리기

연금 저축 계좌는 여러개 만들 수 있습니다.

연금 계좌는 연금으로 수령을 시작하면 추가 납입은 불가능하기 때문에 만약 50세 이상인 분이 5년이상 납부할 생각이 있다면 연금 저축 계좌를 여러개 만들어서 묵혀두는게 좋습니다. 최소 5년은 기다려야 수령이 가능하기 때문이죠.

1번 계좌는 2020년에 만들어서 5년 납부 하고 (2020~2024년) 2025년 수령 시작

2번 계좌는 2021년에 만들어서 묵혀놨다가 2025년부터 납입 시작 (2026년 이후에 수령 가능)

5년 뒤에 어떤 상황이 펼쳐질지 모르니까 계좌는 최소 2개는 만들어 두는 것을 추천합니다.

결론

연 8%가 무위험 수익은 아닙니다.

그래도 안정적인 편에 속하는 포트폴리오라서 최소한 손해는 보지 않고 은행 예금 보다는 조금 더 나을 거라고 생각합니다.

5년간만 납입하고 연금 수령 하더라도 상당한 기간 유지가 가능한 것을 볼 수 있습니다.

아직 연금 계좌가 없다면 하나 만들어서 투자하는 것을 추천합니다.