과세이연 효과는 얼마나 강력할까?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224005068710

연금저축계좌, ISA 계좌의 장점 중 하나로 자주 나오는 것이 과세이연 효과 입니다.

과세이연이란 세금을 내긴 내는데, 내는 시기를 뒤로 미룬다는 거죠.

어차피 세금 내긴 해야하는데 뒤로 미루기만 하는게 큰 의미가 있을까요?

한번 알아보겠습니다.

과세이연 대상

우리가 투자에서 얻을 수 있는 소득은 2가지로, 매매 차익과 배당입니다.

매매 차익은 팔았을 때 발생하는 것이고 배당은 배당을 받는 순간에 발생합니다.

원래는 배당을 받을 때 내야 하는 세금 15.4%도 안내고 계좌 해지 시점이나 연금 수령 시점으로 미룰 수 있어 과세이연 효과가 있었는데 이제 그 부분은 없어졌습니다. (블로그에서도 한번 다뤘습니다.)

그래서 오늘은 매매 차익에 대해서만 생각해보겠습니다.

시나리오

국내 주식, 국내 주식형 ETF는 매매 차익에 대해 세금이 없습니다.

세금이 없으니 당연히 과세이연 효과도 없죠.

국내 주식에 투자할거라면 굳이 이런 절세 계좌에서 할 이유가 없습니다.

그래서 많이들 하는 S&P500 ETF, 나스닥 100 ETF 같은 국내 상장 해외 주식형 ETF 로 알아보겠습니다.

해외 주식형 ETF는 매도하게 되면 매매차익의 15.4%를 배당소득세로 과세합니다.

배당소득세를 매년 내는 경우와 안 내는 경우로 비교해보겠습니다.

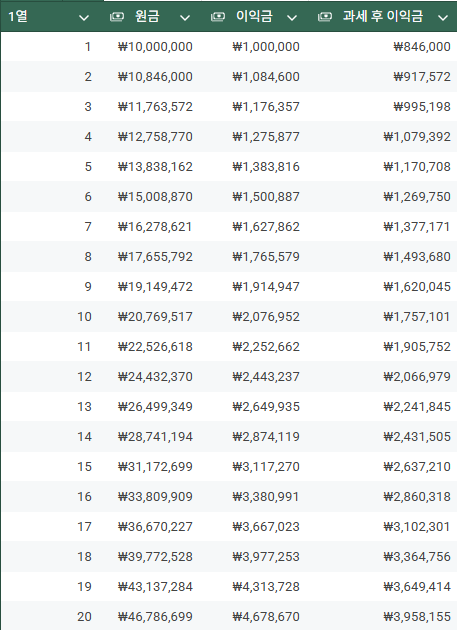

매년 배당소득세

1. 1000만원을 S&P500 ETF에 투자

2. 매년 10%의 수익이 발생하고 수익의 15.4%는 배당소득세로 제외

3. 발생한 수익은 전액 재투자

4. 배당은 없는 것으로 가정

20년차가 시작할 때 4678만원정도 되네요.

1000만원은 원금이고 3678만원의 수익이 발생했다고 보면 되겠습니다.

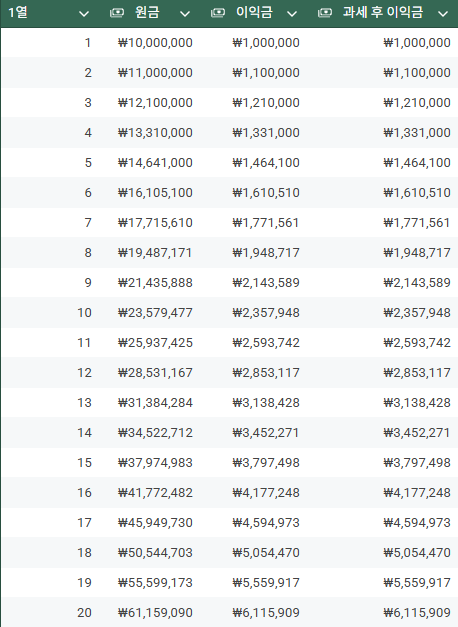

과세이연

1. 1000만원을 S&P500 ETF에 투자

2. 매년 10%의 수익이 발생하고 세금은 없는 것으로 가정

3. 발생한 수익은 전액 재투자

4. 배당은 없는 것으로 가정

20년차가 시작할 때 6115만원정도 되네요.

1000만원은 원금이고 5115만원의 수익이 발생한 것으로 보면 되겠습니다.

이 투자를 연금저축계좌에서 했다고 하고 20년차가 시작될 때 해지하면 16.5%의 세금을 내야 합니다.

5115만원에서 16.5%의 세금을 제외하면 42,717,841원 입니다.

15.4%보다 1.1% 높은 16.5%의 세금을 내더라도 600만원정도 더 이익이네요.

만약 이 투자를 ISA계좌에서 했다고 하면 200만원을 제외한 수익금의 9.9%를 내야 합니다.

계산해보면 46,094,160원입니다. 연금 저축 계좌보다도 3~400만원 더 이익이네요.

생각해 볼 점

1)

사실 매년 매도해서 수익을 확정한 다음 배당소득세 15.4%를 내고 재투자 하는 것은 현실적이지 않습니다.

매매 차익에 대한 과세는 매도해서 수익을 확정할 때만 발생하기 때문에 세제 혜택이 없는 일반 계좌에서 투자한 다음에 20년동안 한번도 안팔고 그냥 두면 연금 저축 계좌보다 이익일 수 있습니다. (연금 저축 계좌는 연금으로 수령하지 않고 해지할 때 16.5%의 기타소득세를 내야 하지만 일반 계좌는 15.4%의 배당소득세를 내기 때문이죠.)

2)

또 하나 생각해 볼 점은 일반 계좌에서 내야 하는 배당소득세 15.4%는 종합소득세에 포함된다는 점입니다. 금융 종합과세에 해당하는 사람은 세율이 더 올라갈 수 있습니다. 장기간 적립식으로 투자해서 수익이 많이 난 경우라면 다른 금융 소득이 없어도 15.4%의 배당소득세를 한번에 내서 금융 종합과세 대상이 될 수도 있습니다. 연금 저축 계좌는 중도 해지 하면 16.5% 기타소득세 분리과세, ISA는 9.9% 분리과세라서 종합소득세 관련 문제가 없습니다.

3)

어떤 매매법으로 투자하느냐에 따라 과세이연 효과가 달라집니다.

한 주도 안팔고 무조건 매달 일정금액을 S&P500에 적립해서 노후 자금을 만들거고, 노후가 되면 그걸 종합소득세 대상에 안걸리게 조절해서 일정금액 팔아서 그때 배당소득세 15.4%만 내고 쓸거다.

이런 전략이라면 과세이연 효과가 별로 없습니다. 다만 노후에 일정금액 팔아서 쓸 생각이면 5.5% 과세하는 연금저축이 세율이 더 낮으니 일반 계좌보다 메리트가 있긴 하죠.

주식, 채권, 금 등 다양한 자산을 자산배분으로 구성해서 3개월에 한번씩 팔고 사면서 비중 조절해서 투자할 생각이다. 노후가 되면 비율 맞춰서 적당히 인출해서 생활비로 쓸거다.

이런 정적 자산배분(자산배분에 대해서는 여기서)으로 투자하겠다면 약간이지만 그래도 과세이연 효과가 있습니다. 보통은 오른 자산을 팔고 내린 자산을 사기 때문에 오른 자산을 팔 때 배당소득세 15.4%를 내야 합니다.

동적 자산배분으로 시장 상황에 따라 포트폴리오를 많이 바꿀거다. 주식 100% 부터 현금 100%까지 자산의 변동폭이 크다. 목돈이 필요하면 계좌를 한번에 해지해서 찾아서 쓸 생각도 있다.

이런 동적 자산배분은 1년에 한번 이상 매매가 발생할 수 있습니다. 위에서 가정한 1년에 한번 수익 확정하는 것보다 더 불리한 조건이죠. 과세이연 효과가 최대로 발생합니다. 또 목돈이 필요할 때 한번에 해지한다면 일반 계좌의 경우 금액에 따라 금융 종합과세 대상이 될 수 있어 세율이 올라갈 수도 있습니다. 연금 저축 계좌나 ISA 계좌에서 투자하는 것이 저율 과세를 빼더라도 메리트가 있습니다.

결론

각자 상황에 맞춰 투자 방식을 정하는게 정답입니다.

다만 과세이연 효과가 어느정도 강력한 지, 언제 빛을 발하는지는 고려해서 결정해야겠죠.

https://m.blog.naver.com/hyunsoo-is-cute/223986350481

아이에게 증여해서 투자할 때 연금 저축 계좌를 만들어서 증여한 이유도 장기간 투자하면서 과세 이연 효과를 보기 위해서 였습니다. (제 계좌를 동적 자산배분으로 운용할 때 같이 운용하게 되면 매도가 발생할 수 있으니) 나중에 성인이 되어 결혼 자금으로 쓸 때 원금만 찾아서 쓰면 되기도 하고, 목돈이 필요해서 해지하더라도 16.5%의 세금 1번은 큰 손해는 아니라고 생각했습니다.

어떻게 투자할지 한번 잘 고민해보시고 결정하세요.

잘 모르겠으면 ISA 에서 우선 투자하면서 생각하세요.

여러분의 성공적인 투자를 기원합니다!