ISA vs 해외 직투

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224011365183

지난번 글에서 ISA에서는 국내 상장 해외 ETF, 그것도 매매차익을 위주로 하는 상품에 투자하는 것이 가장 좋다고 했습니다. 그렇다면 이런 의문이 들죠. 해외 ETF를 직투하는게 더 나은거 아닌가? ISA에서 국내 상장 해외 ETF 투자하는 것과 해외 직투 중에는 뭐가 더 나은 선택일까?

오늘은 ISA와 해외 직투를 비교해 보겠습니다.

세금

먼저 보고 넘어갈 것은 세금입니다. 아무래도 가장 많이 차이가 날 수 있는 부분입니다.

일반 계좌

시작하기 전에 일반 계좌, 그러니까 국내 증권사에서 개설해서 국내 주식 투자하는 계좌 이야기를 먼저 하고 가겠습니다. 결론만 말하자면 일반 계좌에서는 국내 상장 해외 ETF는 안사는게 좋습니다.

매매차익의 15.4%를 원천징수하고 수익이 1000만원이 넘어가면 건강보험료 산정에도 반영됩니다. 2000만원이 넘어가면 금융 종합과세 대상이 되서 세율이 올라갈 가능성이 있고 ISA 계좌도 못만듭니다.

그러니까 일반 계좌에서는 해외 ETF는 사지 마세요.

ISA 계좌

ISA 계좌는 매매차익에서 200만원을 비과세 처리해주고 남은 금액은 9.9% 분리과세 해줍니다.

나스닥 ETF에서 1000만원 매매차익이 발생하면 200만원은 비과세 처리하고 남은 800만원에 9.9% 인 79만 2천원만 세금을 내는거죠. (일반계좌에서 매매했다면 154만원 세금을 원천징수 합니다.)

3년마다 ISA 갈아타기를 한다면 3년마다 비과세 200만원을 받을 수 있습니다.

해외 직투

해외 직투는 매매차익에서 250만원 비과세 처리해주고 남은 금액은 22% 분리과세 해줍니다.

세율이 확 높아지긴 하지만 분리과세라서 다른 수익이 많은 분들은 오히려 세율이 낮다고 느낄 수도 있습니다.

ISA에 비하면 2배 이상 높은 세율이지만 대신 250만원 비과세는 1년마다 해줍니다.

QQQ 를 사서 3년간 1000만원 매매차익이 발생한 상황을 가정해보죠. 300, 300, 400만원이 매년 수익이 발생했다고 하면 1, 2년차에는 수익 300만원에서 250만원 뺀 50만원에 22% 인 11만원, 3년차에는 400만원 - 250만원으로 150만원에 22%인 33만원을 세금으로 냅니다.

3년간 세금 합계는 55만원으로 ISA 의 79만 2천원에 비해 더 저렴한 세금을 냅니다.

고민해볼 점

1) 투자 금액

위의 예시에서는 해외 직투가 유리해 보이죠? 그런데 매매차익을 1억으로 늘려볼까요?

ISA : 1억 - 200만인 9800만원의 9.9% = 970만 2천원

해외직투 : 3천, 3천, 4천으로 3년간 끊어보면 605만원 + 605만원 + 825만원 = 2035만원

ISA가 훨씬 저렴해지죠?

결국 본인의 투자 금액과 매매차익에 따라서 어떤게 유리한지 달라집니다. 미리 시뮬레이션을 해볼 수 밖에 없어요.

2) 매매 방식

또한 매매 방식에 따라서도 달라집니다.

ISA는 계좌를 해지 하지 않으면 과세가 안됩니다. 따라서 종목을 바꾸거나 시장 상황에 따라서 주식 비중을 줄이고 늘리더라도 세금을 내지 않고 투자 원금을 유지해서 과세이연 효과를 볼 수 있습니다. 손익통산도 계좌 유지 기간동안 계속 할 수 있습니다. 10년간 계좌를 유지하면 10년전에 본 손해도 다 합쳐서 이익에서 빼주니까 수익률이 오르락 내리락 한다면 유리하죠.

해외 직투는 위의 예시에서 아주 일정하게 매년 비슷한 비율로 수익이 발생했고 그걸 매년 확정하는 방식을 보여드렸습니다. 다른 예시를 들어보겠습니다.

만약 내가 적립식 투자를 한다고 해보죠. 매월 100만원씩 QQQ를 적립했고 연말이 되었습니다. 원금 1200만원에 10% 수익으로 120만원이 늘어났습니다. 이런 경우 연말에 이익금 120만원이 확정되도록 다 팔고 즉시 새로 삽니다. 올해 수익은 120만원이 확정됩니다. 매매차익에서 250만원 공제해주기 때문에 내야할 세금은 0원입니다.

몇년이 지나 QQQ 적립이 많이 되어서 1억이 됐습니다. 수익금은 1000만원입니다. (원금 9천 + 수익금 1천) 연말이 되어 수익중에 250만원만 확정되도록 계산해서 일정 부분 팔고 다시 삽니다. (원금 9250만 + 수익금 750만) 이렇게 하면 거래 수수료가 좀 들긴 하지만 올해 공제 한도인 250만원만 수익을 확정했기 때문에 내야할 세금은 0원입니다.

그런데 해외 직투 계좌에서 동적 자산 배분을 한다면 어떨까요?

3월 정기 리밸런싱에서 주식 비중을 확 줄여서 채권으로 갑니다. (주식 이익 2천만 확정) 9월 정기 리밸런싱에서 채권 비중을 확 줄이고 주식으로 갑니다. (채권 이익 100만 확정) 결국 올해 수익은 2100만이 확정되었습니다. 407만원 세금을 냅니다.

그 다음해에는 장이 안좋습니다. 열심히 매매했지만 결국 -500만원으로 마무리 했습니다. 그렇지만 작년에 낸 세금을 돌려주지는 않습니다.

그 다음해에는 다시 장이 좋아져서 수익 3000만원을 확정했습니다. 작년에 500만원 손해였지만 올해 번거랑은 무관한거니까 세금을 내야겠죠. 605만원 세금을 냅니다.

결국 내가 어떤 매매 방식을 택하느냐에 따라 어떤 계좌가 좋은지 달라지는거죠.

결론

투자하기 전에 본인의 투자 금액, 예상 수익률, 투자 전략 (매매 빈도)를 미리 정하고 어떤 계좌에서 투자하는 것이 좋은지 시뮬레이션을 해야 합니다.

1) 만약

내가 투자 금액이 많지 않고 한달에 50만원, 100만원 정도 미국 주식에 투자할 생각이다. 절대 매도 안할거고 무지성 적립식 매수로 S&P500 ETF 하나만 계속 모을거다. 이러면 세금면에서 해외 직투가 유리합니다.

2) 만약

만약 내가 투자 금액이 많고 지수나 지수 레버리지 ETF를 스윙하면서 동적 자산 배분을 할거다. 수익이 나는 해는 많이 나고 손실 나는 해도 있을거 같다. 이러면 세금면에서 ISA가 유리합니다.

본인이 어떤 투자를 할지 우선 정해보세요.

거래 비용

두번째로 볼 부분은 거래 비용입니다.

ISA에서는 국내 상장 해외 ETF를 사야하고 해외 직투는 미국 거래소에 상장되어 있는 ETF를 사야하죠.

같은 상품을 살 수 있는게 아니다 보니 상품을 비교하고 거래 비용도 따져봐야 합니다.

여기서 따지는 거래 비용은 ETF 운용 비용, 거래 수수료, 환전 수수료가 있습니다.

미국 직투하려면 환전 수수료가 필요하죠. (원화 → 달러, 달러 → 원화로 총 2번) 거래 수수료도 매수, 매도시에 각 각 1번씩 2번이 들어갑니다. ETF 운용 비용은 ETF를 보유하고 있는 동안 자산운용사가 가져가는 운용 보수입니다.

부동산으로 치면 거래 수수료, 환전 수수료는 공인중개사에게 내는 중개수수료 같은거고 ETF 운용 비용은 아파트 관리비, 부동산 보유세 같은걸로 이해하면 되겠습니다.

ETF 운용 비용

국내 상장 해외 ETF들도 잘 만들고 있습니다. 추적오차나 괴리율도 준수한 편입니다. 상품 자체는 그냥 본토에서 파는 오리지널하고 같다고 봐도 무방하겠습니다.

비용면에서는 좀 차이가 있는데요.

TOP ETF 라는 사이트에서 편하게 비교해볼 수 있습니다.

굳이 이런 사이트까지 들어가서 비교해야 하는 이유는, 국내 ETF의 비용 표시 방법에 있습니다.

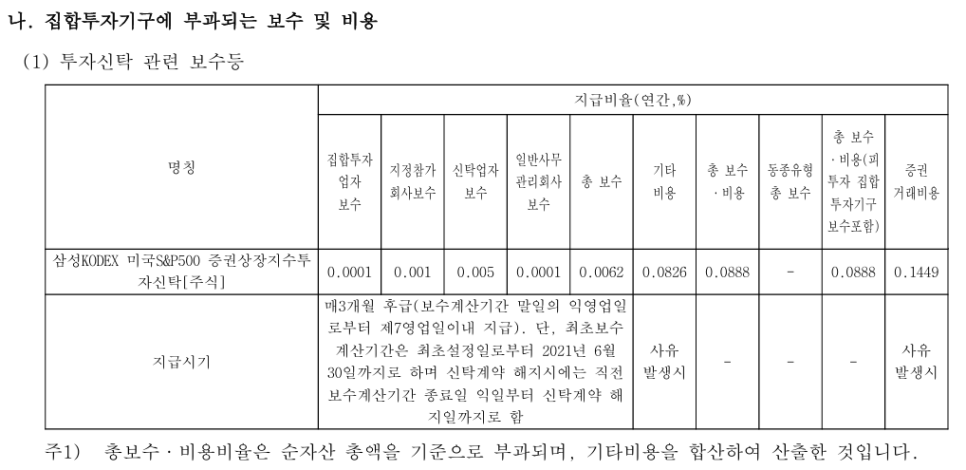

Kodex 미국S&P500의 연간 총 보수입니다. (Kodex 미국S&P500)

0.0062%네요.

참고로 SPLG라는 미국 상장 S&P500 ETF는 최저 수수료로 유명한데 0.02% 입니다.

이러면 한국 상품이 3배 이상 싼거 같은데요?

그런데 그게 아닙니다.

한국의 ETF는 총 보수 외에 다른 비용을 표시하지 않아서 총 보수만 가지고 상품을 비교할 수 없습니다.

TOP ETF 사이트에서 보면 실부담비용은 0.162%로 8배 정도 더 비싸네요.

(참고로 얼마전에 소개했던 1Q S&P500 ETF는 실부담비용 0.01%로 아마도 전세계 최저 수수료가 아닐까 싶은 말도 안되는 수수료를 보여줍니다.)

https://m.blog.naver.com/hyunsoo-is-cute/224002405395

미국에 상장된 ETF는 모든 비용을 다 포함해서 공시하게 되어 있으니 비교가 편한데, 한국 ETF는 모든 비용을 다 쪼개놔서 투자자가 비교하기 힘들게 합니다. 개선이 필요한 부분입니다.

투자설명서를 읽어보면 이렇게 적혀있습니다.

여기서 기타비용, 증권거래비용은 사유 발생시에 추가로 부담해야 하니 전체 비용이 계속 변할수 밖에 없긴 합니다만 개인 투자자 입장에서 보기 불편한건 사실이죠.

참고로,

기타비용은

예탁 및 결제비용, 회계감사비용, 채권평가보수, 펀드평가보수, 지수사용료, 보관대리인 보수, 법률자문비용, 부동산감정평가보수 등

증권거래비용은

(국내자산) 상장 또는 등록주식 매매수수료, 장내파생상품 매매수수료, 장외 ELW/ELS 거래수수료, 현금 중개수수료, 대차 또는 대주, Repo 거래 중개수수료 등

(해외자산) 주식, 채권, 선물, 장외파생, 기타 Forward 매매수수료 등

을 포함합니다.

어쨋든 funetf 같이 비교할수 있는 유용한 사이트들이 있으니 다행이죠.

내가 투자하고 싶은 상품을 비교해보세요.

S&P500 ETF 라고 하면 SPLG 에 투자한다면 연 보수 0.02%, 1Q S&P500 ETF에 투자한다면 연 보수 0.01%, Kodex S&P500 ETF에 투자한다면 연 보수 0.162% 이런식으로요.

대략적으로는 비슷합니다. 1Q가 워낙 싸게 나와서 지금은 한국이 더 싸지만요.

거래 수수료

증권사 마다, 이벤트 마다 다릅니다.

보통은 해외 직투가 비쌉니다.

지금은 메리츠에서 2026년까지 거래 수수료, 환전 수수료 전면 무료화를 해서 미국 직투가 유리하긴 합니다만 특별한 경우라고 봐야겠습니다.

해외 직투의 경우에는 정가는 0.25%, 상시 할인가 0.07%, 특별 할인가 0.02~4%, 사장님이 미쳤어요 0% 정도로 보면 되겠네요.

국내 투자는 정가는 0.015%고 상시 할인가가 유관기관 수수료만 내는 0.003~4% 정도인것 같습니다.

살때 한번, 팔때 한번 2번 수수료를 내야 하고 거래 빈도가 많다면 좀 더 고려해보세요.

환전 수수료

미국 직투에만 해당하는 내용입니다.

환전우대 95% 가 상시할인가 수준입니다.

참고로 우대 95%가 뭔지 모르는 분을 위해 간단하게 설명하면, 환전 수수료는 정가가 1%이고 95% 우대는 정가에서 95% 할인해준다고 보면 쉽습니다.

(실제 계산은 기준 환율이 있고 매수, 매도 스프레드가 있습니다. 보통은 이 스프레드를 1%를 잡아놓는데, 환전우대는 이 스프레드를 줄여준다는겁니다.)

95% 우대를 받아도 환전 수수료는 0.05% 정도입니다. 달러를 살때 한번, 원화로 바꿀때 한번 총 2번이 들어갑니다. 환차익을 보기 위해서 자주 거래하면 더 들겠죠. 달러로 두고 거래만 반복하는 경우가 많으니 거래 수수료에 비해서는 부담이 적습니다.

결론

운용 보수는 한국이 비싸고 거래 비용은 미국이 비쌉니다.

한번 거래해서 오~래 적립식으로 투자하고 안팔거라면 전체 비용은 미국이 쌉니다. (운용 보수는 보유하고 있으면 매년 내야 하니까요.)

1Q 같이 시장 파괴자 수준으로 저렴한 상품이 나온 지금은 한국이 다 쌉니다만 얼마나 갈지는 모르겠네요.

결론

ISA는 위에서 살짝 다룬 손익통산, 과세이연 효과도 있습니다. 배당금을 받아도 크레딧으로 적립해서 나중에 세금낼 때 할인해주니 배당주 투자해도 유리한 편이죠. 대신 국내 상장된 상품만 해야하니 상품 선택이 제한적이긴 합니다.

결국 본인이 어디에 얼마를 어떻게 투자할지 정해야 비교할 수 있습니다.

그런데,

난 주린이고 이런거 다 잘 모르겠다 하시면 그냥 ISA에서 S&P500 ETF 하세요.

끝.