Kodex 대만테크고배당다우존스 ETF : ISA 용 월배당 ETF

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224015021244

Kodex 대만테크고배당다우존스 ETF는 많이들 친숙한 SCHD의 투자 방식을 대반에 적용하여 만들어진 상품입니다.

커버드콜 같이 상방을 제한하는 방식이 아니라 기업에서 나오는 배당금만으로 고배당을 추구하는 상품인 것이 특장점입니다. 커버드콜은 이전에도 한번 이야기 했지만 내려갈 때는 같이 내려가고 올라갈 때는 못 올라가서 결국 기초 지수 대비 상승이 많이 제한적이고 결국 이런 부분은 원금을 떼서 배당해주는 것 아닌가 하는 불만이 생길 수 있는 상품입니다.

https://m.blog.naver.com/hyunsoo-is-cute/223986755102

여담이지만, 내가 한달에 필요한 배당금이 높은데 투자할 수 있는 금액이 제한적이라면 어쩔 수 없이 커버드콜을 고려하겠지만 하더라도 포트폴리오의 일부만 하는 것이 좋겠습니다.

오늘은 Kodex 대만테크고배당다우존스 ETF에 대해 알아보고, 특히 ISA가 배당 원천징수를 하는 것으로 바뀐 현재 상황에 이 상품에 투자하는 것이 왜 유리한지 이야기 해보겠습니다.

특징

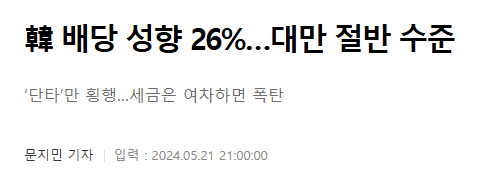

대만은 배당을 많이 주는 것으로 유명한 나라입니다.

대만은 27년전인 1998년 배당소득 이중과세를 완화하는 임퓨테이션(imputation) 제도를 도입했는데요. 기업이 납부한 법인세 일부를 주주의 배당소득세에서 공제해주는 제도라고 하네요. 주주는 세금을 환급받을 수 있으니 배당주에 투자하고 싶어합니다.

또한 기업이 배당하지 않고 회사에 쌓아놓는 유보금에 대해 10% 정도 추가 과세를 해서 유보금으로 쌓지 말고 배당하라는 유보이익 과세제도도 있습니다.

결국 대만은 최근 5년 평균 배당성향 55.3%로 한국 26%의 두배 수준이고, 주요 신흥국 중 가장 높은 수준입니다.

또한 대만의 최근 10년(2014.06~2024.06) 평균 연배당수익률이 4%라고 하네요.

한국도 배당소득 분리과세 등 배당을 많이 하도록 정책적 변화를 가져가려고 하지만 아직 가야할 길이 멀어보입니다.

게다가 대만은 전세계적인 반도체 강국입니다.

AI 시대에 꼭 필요한게 반도체고, 이 반도체 생산 하면 TSMC 죠. (이 ETF는 TSMC를 포함하지 않고 있습니다.) TSMC 외에도 다양한 반도체 기업들을 가지고 있고, 반도체 기업이 이익을 많이 내서 배당을 많이 하고 있습니다.

원래 전통적으로 배당주는 금융, 소비재, 유틸리티등 방어적인 섹터가 많고 그렇기 때문에 주가 성장은 어려운 경우가 많았습니다. 반대로 성장주는 미래의 성장에 베팅하는 주식이라서 회사가 벌이들이는 수익 자체는 얼마 없는 경우가 많고 배당도 없죠. (코카콜라와 테슬라를 생각해보세요)

그런데 대만은 예외입니다. 성장주가 배당도 많이 주네요.

기초지수

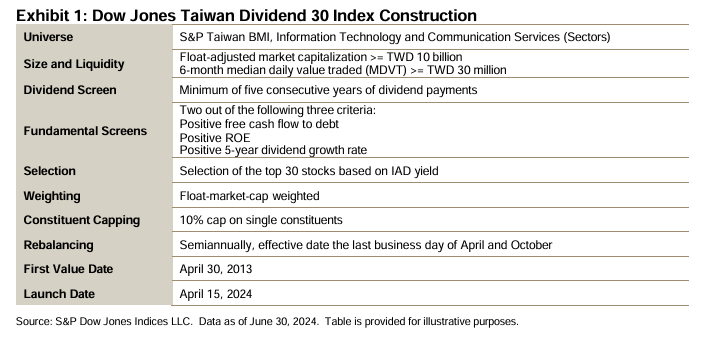

SCHD에서 사용하는 지수와 유자하게 만든 Dow Jones Taiwan Technology Dividend 30 Index라는 지수를 기초지수로 사용합니다.

지수 방법론

유니버스 : S&P Taiwan BMI 지수의 정보기술 및 통신서비스 GICS® 섹터에 속하는 주식 중 규모와 유동성 기준을 충족하고 5년 연속 배당금을 지급한 종목

종목 필터 : 잉여현금흐름(Free Cash Flow, FCF) 이 플러스, ROE(자기자본이익률)가 플러스, 5년 배당성장률이 플러스라는 세가지 조건 중에 2가지 이상을 통과하는 종목

종목 선정 : IAD (Indicative Annual Dividend yield), 주가 대비 연 배당수익률이 높은 순으로 30개 종목을 선택

비중 : 시가총액에 따라 비중 조절하고 각 종목의 최대 비중은 10%를 한도로 함

조정 : 매년 4월, 10월에 조정

그러니까 쉽게 얘기하면 정보기술 및 통신서비스에 속하는 주식 중에 규모도 있고 거래량도 충분하면서 5년 연속 배당금을 지급한 종목을 싹 모은다음에 거기서 현금 흐름이 있고 돈도 벌고 (적자 기업이 아닌) 5년동안 배당을 계속 성장시켜온 종목만 추려서 배당수익률 높은 순으로 30개를 고른다는 겁니다. (더 어렵나요..?)

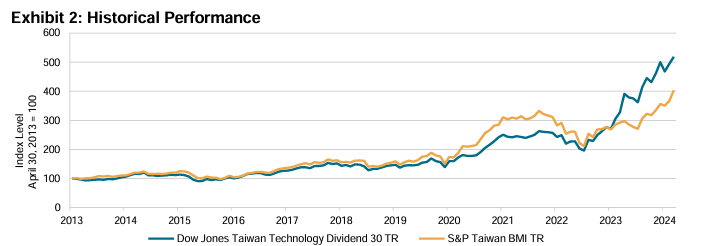

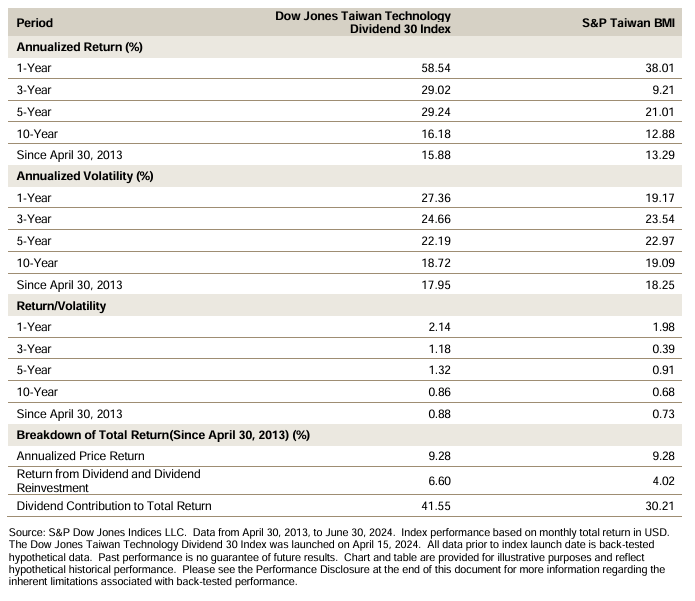

기초 지수 수익률

해당 지수의 1년간 성과입니다. (price return)

1년간 8.85%의 수익이 있었고 중간에 깊은 골짜기는 올해 초의 관세 이슈 입니다.

배당금을 포함한 total return은 1년 15.40%로, 가격만 보는 price return 보다 높은 성과를 보입니다.

배당을 많이 준다는거죠.

S&P Taiwan 이라는 지수와 비교해도 아웃퍼폼하는 것을 볼수 있네요.

다만 변동성이 높습니다. 1년 변동성이 27.36%네요. 그래도 변동성 대비 이익 (return/volatility)도 높아서 효율적인 투자 전략이라고 볼 수는 있겠습니다.

2013년 4월 30일부터 계산했을 때 배당 제외한 연평균 수익률은 9.28%, 연평균 배당은 6.60%입니다. 배당금을 모두 재투자 했다면 연평균 15.88%의 수익률 이네요.

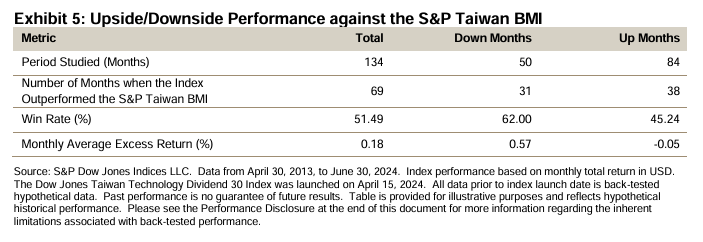

하락장의 방어도 좋다고 써놓긴 했네요. 하락하는 월 (down months)가 총 50번 있었고 S&P Taiwan BMI라는 지수와 비교하면 덜 떨어진게 (win rate) 62% 라고 합니다. 그렇지만 이미 우리는 위에서 변동성을 봤죠. 변동성이 높으면 안정적이지는 않다고 봐야 합니다.

상품 특징

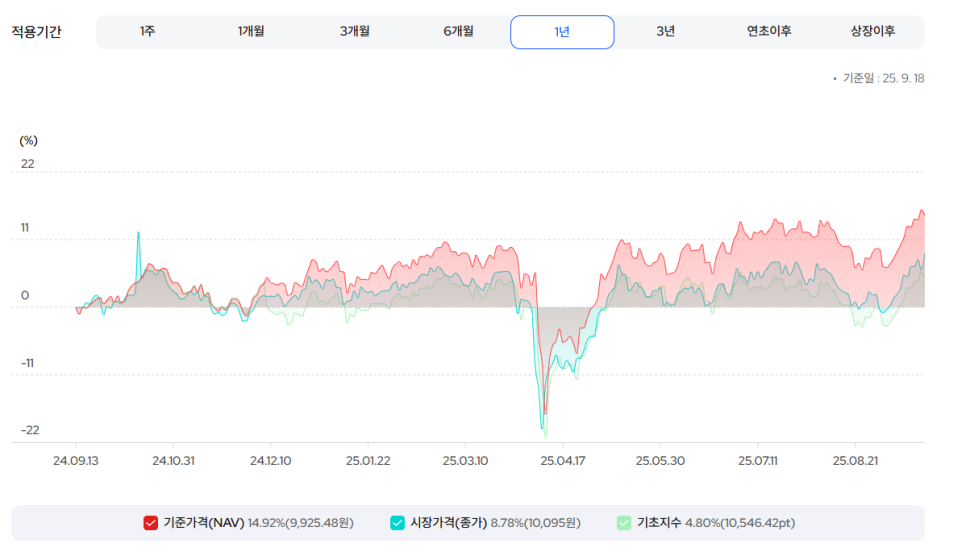

빨간색으로 표시된 최근 1년 NAV의 수익률은 14.92% 입니다. 이건 배당금 재투자를 가정한 세전 수익률입니다.

시장가격은 배당금을 포함하지 않은, 시장에서 거래되는 ETF의 가격입니다.

그런데 관세 이슈 당시 하락이 어마어마했네요.

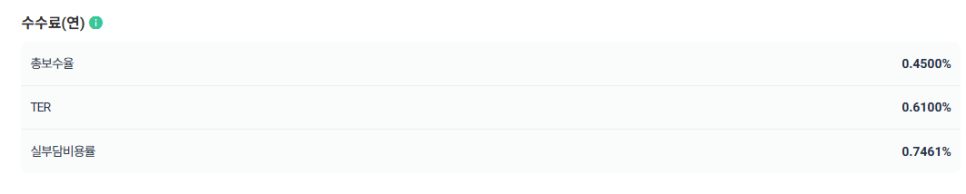

실부담비용률은 0.7461%로 상당히 높습니다.

거래량, 거래대금은 상당히 낮네요.

호가창을 보면 LP가 거의 파업수준입니다.

거래량이 적으면 LP라도 적극적으로 붙어서 매매를 도와줘야 하는데 너무한 수준이네요.

과세

사실 오늘 이 글을 쓰게된 주된 이유 입니다.

ISA 계좌의 세제 혜택이 사라지면서 좀 아쉬움이 있었죠? 이중과세를 막기 위해 크레딧 공제를 해주지만 혜택이 많이 줄어들긴 했습니다. 게다가 배당을 주로 받는 경우에는 크레딧이 남아서 손해를 볼 수도 있습니다. 오히려 일반계좌보다 세금을 더 내는 경우도 생길 수 있죠.

ISA에서 이 상품 투자를 고려해보는 이유는 대만은 원천징수 세율이 10%이기 때문입니다.

만약 ISA에서 배당을 받는 다른 해외 펀드가 없다면 (그러니까 이 상품 하나만 담았다면) 크레딧 공제를 계산할 때 (9/10) - 0.09로 81% 공제율을 적용해줍니다.

미국 나스닥 100 ETF와 비교해보죠.

미국 나스닥 100 ETF에 투자해서 매매차익 1000만원, 배당금 1000만원을 받았다고 해봅시다.

배당소득세 15%를 원천징수하고 입금되는 배당금은 850만원입니다.

크레딧 공제율은 (9/14) - 0.09로 55.3%, 원천징수 세금 150만원에 대해 적립되는 크레딧은 82.9만원입니다.

전체 수익 1850만원 - 비과세 200만원 = 1650만원

9% 분리과세 적용시 세금은 148.5만원이고 크레딧 82.9만원을 뺍니다.

최종 세금은 65.6만원에 지방세 10%를 더한 72.1만원이 됩니다.

미국에 낸 150만원을 포함하면 내가 낸 세금은 222.1만원이 되는거죠.

이제 대만 ETF 에 매차익 1000만원, 배당금 1000만원을 받았을 때를 계산해 보겠습니다.

배당소득세 10%를 원천징수하고 입금되는 배당금은 900만원입니다.

크레딧 공제율은 (9/10) - 0.09로 81%, 원천징수 세금 100만원에 대해 적립되는 크레딧은 81만원입니다.

전체 수익 1900만원 - 비과세 200만원 = 1700만원

9% 분리과세 적용시 세금은 153만원이고 크레딧 81만원을 뺍니다.

최종 세금은 72만원에 지방세 10%를 더한 79.2만원이 됩니다.

대만에 낸 100만원을 포함하면 내가 낸 세금은 179.2만원이 되는거죠.

같은 돈을 벌고 40만원 넘게 세금 차이가 나네요.

주의할 것은 대만, 미국이 같이 들어가 있으면 안된다는 겁니다. 나라에서 세금 걷을 때 다 계산하기 번거로우니까 여러 나라에서 배당금을 받으면 그냥 합쳐서 14%로 퉁치기로 했습니다. 그래도 대만은 원천징수가 10%라서 15% 떼가는 미국에 비하면 세금을 적게 내긴 합니다만 10% 낸것을 14%로 퉁쳐서 계산하면 손해긴 하죠.

계산이 좀 어렵다면,

대만 ETF는 대만에서 떼가는 원천징수 세율이 10%라서 ISA에서 투자할 때 15%를 떼는 미국에 비해 메리트가 있다. 계좌에 외국 ETF는 1종류만 넣어야 메리트가 더 크다. 정도로 이해하시면 됩니다.

양안전쟁

이런 국제 정세는 저도 몰라서 전쟁이 날지는 모르지만 어쨋든 만약 중국이 진짜 대만을 침공한다면 대만 주식 시장에 심각한 위협이 되겠죠.

물론 미국에서 중국이 대만을 점령해서 반도체 기지를 갖는걸 두고볼리는 없습니다.

그런데 이게 미국이 대만을 지켜준다는 이야기는 아닐수도 있습니다. 미국이 지킬수 없다면 중국이 가지기 전에 부숴버리겠다 는 전략을 채택할 수도 있죠.

실제 대만과 중국의 전쟁 위험이 어느 정도인지, 대만 사람들이 느끼는 불안감은 어느 정도인지 외국인인 우리가 알기는 어렵습니다. 외국인들이 우리가 북한에 위협을 못 느끼는걸 모르는 것처럼요. (우리가 북한을 무서워했다면 서울 집값이 이렇게 오를리가 없죠.)

장점

배당도 많이 주는 성장주에 투자하는 상품이다.

수익률이 높다.

ISA에서 투자하면 다른 해외 상품에 비해 세금 혜택을 더 볼 수 있다.

단점

변동성이 크다.

수수료도 높은편이다.

거래량이 너무 적어서 거래할 때 손해를 보기가 쉽다.

양안전쟁이 나면 망한다.

결론

Kodex 대만테크고배당다우존스 ETF는 대만에 투자하는 상품으로, 대만은 성장주가 배당도 많이 주는 특이한 구조라서 주가 성장과 고배당을 동시에 월배당으로 즐길 수 있습니다.

대신 그만큼 높은 변동성이 있어 투자에 주의가 필요하겠습니다.

ISA에서 투자하면 타 국가의 상품에 비해 유리한 점이 있습니다.

그러나 운용 보수가 비싸고 거래량이 적으며 LP의 호가 제시가 너무한 수준이라 투자에 주의가 필요합니다.

ISA, 연금저축 등 세제 혜택 계좌 상황이 변했고, 대만에 투자하는 것이 세금적으로 이득인 상황에서 삼성자산운용이 적극적으로 관리를 해주면 더 인기를 끌 상품이 아닐까 싶습니다.