연 15% 비과세 월배당 ETF : KODEX 200타겟위클리커버드콜

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224026764563

오늘은 연 15% 이상의 배당을 월배당으로, 비과세로 지급하는 것을 목표로 하는 ETF 상품인 KODEX 200타겟위클리커버드콜에 대해 이야기 해보겠습니다.

아무래도 커버드콜 상품이다 보니까, 시장 상승에 적극적으로 참여하는 것 보다는 당장의 현금 흐름이 더 중요한 분, 은퇴자에게 잘 어울리는 상품입니다. 또한 배당이 비과세로 나온다는 것이 장점인데, 다른 수입이 많아서 종합소득세를 내야하는 고소득자 들에게도 잘 맞을 수 있는 상품입니다.

KODEX 200타겟위클리커버드콜

이름이 좀 어렵죠?

이름부터 해석해 보겠습니다.

KODEX : 삼성자산운용에서 만든 상품에 붙이는 브랜드 명입니다.

200 : 코스피 200을 담고 있습니다.

타겟 : target, 연간 배당 목표가 정해져 있습니다.

위클리 : 콜 옵션 매도를 주간 단위로 합니다.

커버드콜 : 기초 자산 주식을 보유하고 콜 옵션을 매도해서 돈을 버는 전략을 사용합니다.

커버드콜에 대해서 잘 모른다면 이전에 쓴 글을 참고해보세요.

https://m.blog.naver.com/hyunsoo-is-cute/223986755102

커버드콜의 문제점

커버드콜은 상방은 닫혀있고 하방은 열려있는 상품이라고 합니다.

커버드콜 ETF내에 주식을 100주 담았다고 해봅시다. 해당 주식의 콜 옵션을 개당 천원에 100개를 팔아서 10만원의 옵션 프리미엄 매도 수익을 얻고 이걸 투자자들에게 분배해주는 것이 커버드콜입니다.

이미 콜 옵션을 팔았기 때문에 주식이 올라가도 내가 얻을 수 있는 수익은 없습니다. (내 콜 옵션 사간 사람들한테 수익을 줘야하니까요) 대신 주식이 내려가면 나도 주식을 100주 가지고 있으니 하락은 같이 맞습니다.

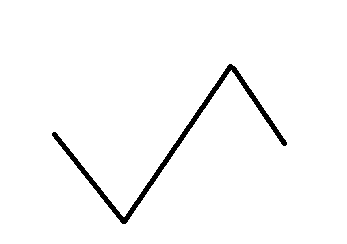

주가가 이렇게 움직인다고 해보죠.

하락, 상승, 하락 하면서 주가는 제자리에 돌아왔습니다.

커버드콜은 하락할 때는 같이 하락하고, 상승할 때는 횡보, 하락할 때는 다시 하락합니다. (실제로 이렇게까지 기초 자산을 못 따라가지는 않겠지만 설명을 위해 단순하게 그렸습니다. 또한 분배금으로 인한 수익은 표시하지 않고 ETF의 가격만 표시했다고 이해해주세요.)

사람들이 처음에는 배당 많이 준다고 좋아했는데 주식이라는 상품의 특성이 상승과 하락을 반복하지만 우상향 한다는 점에서 커버드콜은 불리한 점이 많았죠.

그래서 이런 단점을 보완하기 위해 2세대 커버드콜 상품들이 출시됩니다.

타겟, 고정

아까 커버드콜에서 콜 옵션을 팔아서 돈을 번다고 했죠?

타겟, 고정은 콜 옵션을 얼마나 팔지 정하는 겁니다. 기존 커버드콜은 주식이 100주 있으면 콜 옵션을 100개 팔았는데 이제는 콜 옵션을 50개, 30개, 20개 이런식으로 가지고 있는 주식 보다 적게 파는거죠.

이렇게 하면 콜 옵션을 팔아서 얻는 수익은 좀 줄어들지만 주식이 상승할 때 상승분도 조금 먹을 수 있으니까요. 콜옵션 30개를 팔면 주식이 오를때 주식 30주 분량은 상승에 참여하지 못하지만 70주 분량만큼은 상승에 참여할 수 있게 되니 어느 정도 시장 수익률도 따라가게 됩니다.

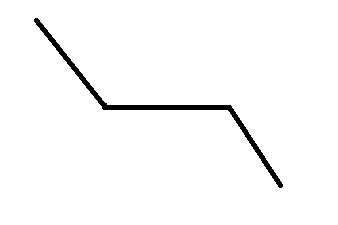

주식이 이렇게 움직이면

타겟 커버드콜은 이렇게 움직입니다.

콜 옵션을 전부 다 팔아버리는 1세대 커버드콜에 비해서는 그래도 좀 낫죠?

타겟 커버드콜은 내가 연간 목표로 하는 배당 수익률을 정해놓고 그 수익률을 달성할 수 있는 만큼 옵션을 팝니다. 타겟이 15%라면 매달 1.25% 정도 배당을 줄 수 있는 만큼 옵션을 팔겠죠. 옵션 가격은 계속 변하기 때문에 어떨 때는 많이 팔고, 어떨 때는 적게 팔게 됩니다. 주식이 100주 있다면 2월은 옵션 20개를 팔고 3월에는 옵션 가격이 좀 떨어져서 30개를 팔고, 4월에는 옵션 가격이 좀 올라서 15개만 팔아도 되고... 매달 파는 옵션의 양이 달라지는 대신 매달 나오는 배당금은 일정하죠.

고정 커버드콜은 내가 팔 옵션의 양을 고정합니다. 30% 팔기로 하면 옵션 가격에 상관없이 그냥 30% 만 팝니다. 2월에도 30개, 3월에도 30개, 4월에도 30개... 이렇게 파니까 2월에는 배당이 1% 나왔다가 3월에는 1.2% 나왔다가 들쑥 날쑥 합니다. 대신 주식 가격 상승분에 참여하는 것은 일정하게 70% 만큼 참여하게 되겠죠.

위클리

이렇게 옵션을 적게 파니까 주식이 상승하는 것도 어느정도 따라가서 가격 방어가 됩니다. 그런데 옵션을 적게 파는 만큼 배당금은 줄어들죠. 그래서 이걸 상쇄하기 위해서 옵션을 자주 팝니다.

옵션은 잔존만기에 따라 가격이 크게 변하는데, 만기가 짧은걸 자주 팔수록 수익률이 오를 수 있다라고 이해하면 됩니다. 대신 수수료나 매매비용도 같이 늘어나지만요.

결과적으로 주가 상승분을 못 따라가는 1세대 커버드콜의 단점을 개선하기 위해서 옵션을 적게 팔고, 옵션을 적게 팔아서 배당금이 줄어드는 단점을 개선하기 위해 위클리 옵션으로 자주 파는 상품이라고 이해하면 됩니다.

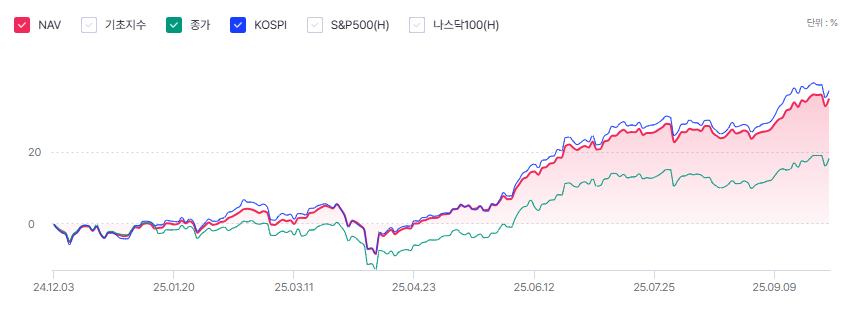

KODEX 200타겟위클리커버드콜

주가로 봐도 상당히 올랐고

배당까지 포함해서 보면 더 많이 올랐죠.

상장 이후 코스피(파란선)와 비교해보면 NAV(붉은선, 배당금을 다 포함한 세전 수익입니다)가 코스피보다 많이 떨어지지 않죠. 물론 종가(초록색)는 좀 떨어져있지만 그래도 얼추 따라옵니다.

실제 이 ETF가 추종하는 기초지수를 2019년부터 볼 수 있는데, 떨어질때는 화끈하게 떨어지지만 오를때는 그래도 좀 따라가는 모습을 볼 수 있습니다.

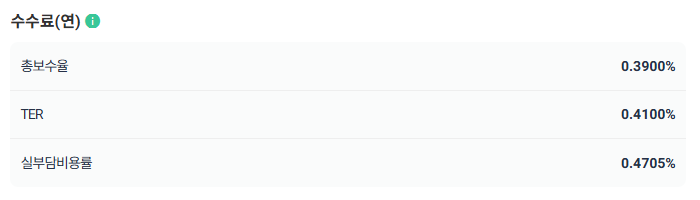

운용보수는 0.4705%로 낮지는 않지만 그래도 손이 많이 가는 커버드콜 ETF인것을 감안하면 준수한 편입니다.

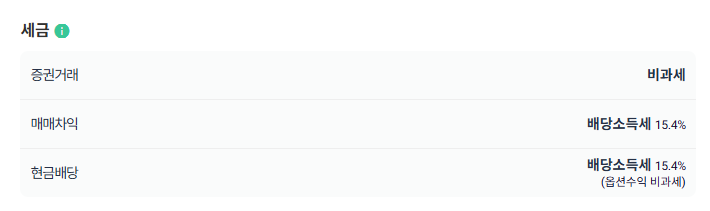

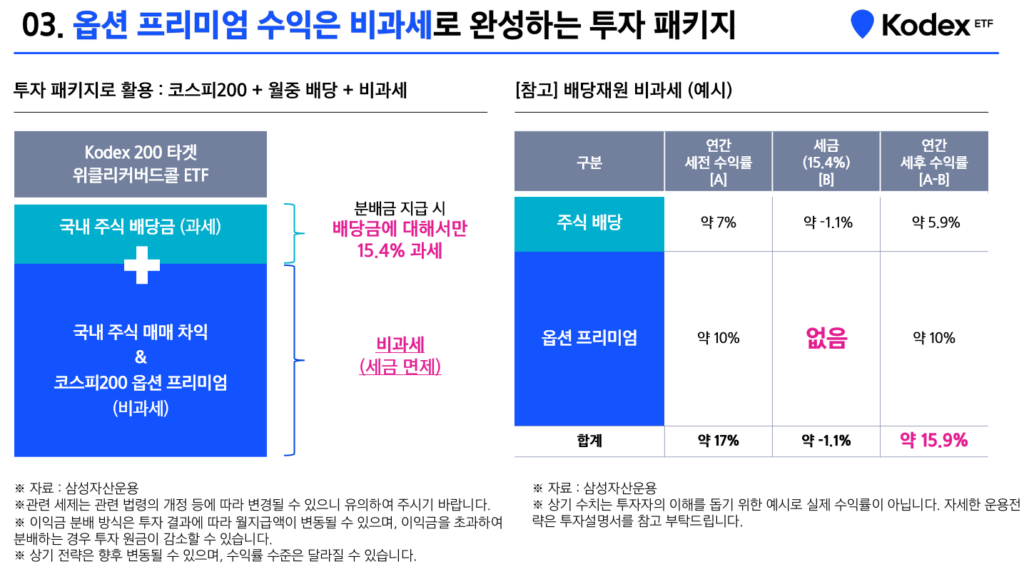

세금도 배당에 대해서 옵션 수익은 비과세이기 때문에 상당 부분은 세금이 없습니다. 매매차익은 배당소득세를 내야하지만 장기보유 하면 살때보다 가격은 떨어지거나 많이 오르지 못할 확률이 높아서 큰 문제는 아닙니다.

구성종목은 그냥 코스피 200이라고 보면 됩니다.

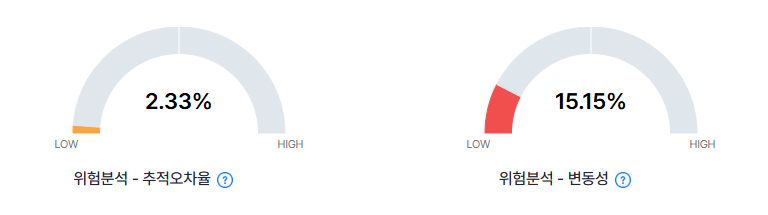

6개월간의 변동성은 15.15%로 주식 100%인거에 비하면 그럭저럭 양호한 변동성입니다.

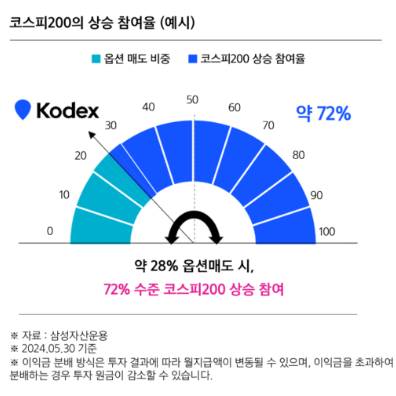

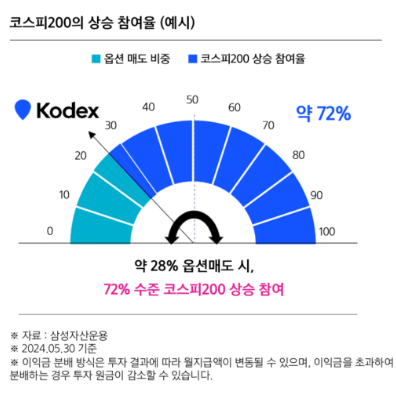

2024년 5월 30일 기준 약 30% 정도 옵션을 매도해서 월 1.25%의 배당 (연간 15% 목표)를 달성했는데 결국 70% 정도의 시장 상승률은 따라갈 수 있다는 거죠.

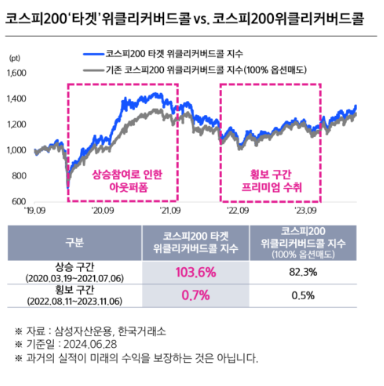

기존 코스피200위클리커버드콜과 비교하면 주가가 상승하는 구간에서 더 많이 오르기 때문에 좋다는 이야기 입니다.

배당을 살펴보면 파란색 그래프가 옵션 매도해서 나오는 분배금 (타겟 프리미엄)이고 연두색이 코스피 200 주식에서 나오는 배당금인데 배당금은 들쑥 날쑥 하지만 연간 2% 정도를 예상하고 있고 타겟 프리미엄은 15%로 고정해서 주니까 대략 1년에 17% 정도의 배당을 예상합니다.

게다가 옵션 프리미엄으로 얻은 배당금은 비과세라서 세금 면에서 유리하죠.

1억을 투자해서 17% 배당을 받는 상황을 가정하겠습니다.

연간 배당금은 1700만원인데, 1500만원은 비과세니까 그대로 받고 200만원에 대해서만 15.4%의 세금을 내니까 1700만원 배당 받고 30.8만원만 세금을 내면 됩니다.

종합소득세를 내야하는 사람한테는 더욱 유리하죠. 과세로 잡히는 배당금이 얼마 없어서 건강보험료에도 미치는 영향이 적습니다. 금융소득이 연간 1천만원을 넘지 않으면 건강보험료에는 미치는 영향이 없으니 위의 예시에서 보면 8500만원 까지 배당을 받아도 건보료는 안오르는거죠. (8500만원중에서 7500만원은 비과세, 1천만원만 과세에 해당) 왜 강남 부자들이 많이 샀는지 이해가 좀 갑니다. 5억 정도 넣고 연간 8500만원 배당 받아서 쓰면 괜찮죠?

실제 배당금 지급 내역을 보면 1월부터 9월까지 총 배당금은 1390원, 과세표준액으로 잡히는 금액은 169원이었습니다. 1221원은 비과세, 169원은 과세이니 전체 배당금의 88% 정도는 비과세죠.

비교 : TIGER 200타겟위클리커버드콜

경쟁사 미래에셋도 가만 있을 수 없죠.

TIGER 200타겟위클리커버드콜를 출시합니다.

기본적으로 내용은 같은데, 여긴 타겟이 7%로 좀 낮습니다.

반면,코스피200을 기초로 하는 커버드콜 ETF의 분배율은 코스피200 수익률보다 훨씬 높은 수준으로 형성되어 있어주의가 필요합니다.

Kodex 까는 내용이죠?

그래도 내용이 아예 억까는 아닌게, 코스피 200 지수가 연 8% 정도 성장하는데 그거보다 높게 15%씩 배당을 줘버리면 이게 지속가능성이 있는거 맞냐? 결국 나중에는 원금깨서 줄거 아니냐? 이런 내용입니다.

1억 투자해서 연 20% 받으면 10년 뒤에는 43만원만 받을 수도 있다. (그러니까 Kodex 사지 말고 Tiger 사라) 2015년에 1억 투자해서 2025년까지의 단순 시뮬레이션이니까 꼭 이렇게 되지는 않겠지만 나름 설득력이 있죠.

Tiger 는 타겟이 7%로 낮은만큼 옵션 매도비중도 평균 19%입니다. 여기서 제시하는 15% 타겟의 옵션 매도비중은 평균 41%네요.

Kodex에서 제시한 30% 정도의 옵션 매도비중은 2024.05.30 한달만 가져온거라서 Kodex에서 유리한 자료고, 저 평균 41%는 Tiger 에 유리한 자료죠. 결국 Kodex의 옵션 매도 비중은 30~40% 선이 아닐까 싶습니다.

Tiger 가 나은지 Kodex가 나은지는 사실 알수 없습니다. 단순 연평균 수익률만 가지고 연평균 수익률을 넘는 배당을 주면 무조건 망한다고 보기도 어렵습니다. 그리고 원금이 좀 손실이 있더라도 당장 현금 흐름이 필요한 사람들도 있으니까요. 결국 여기서는 선택의 영역입니다. Tiger 는 Kodex의 절반 정도만 옵션을 팔기 때문에 코스피 200의 주식 수익률을 좀더 따라갈 수 있을겁니다. 앞으로도 코스피가 잘 올라갈거라고 생각하면 Tiger 가 더 나은 선택이겠죠.

결론

코스피가 올해 엄청나게 올랐습니다.

앞으로는 어떻게 될지 모르죠.

결국 투자는 개인의 선택입니다.

개인의 상황에 맞는 상품을 잘 고르는게 중요하겠죠.

앞으로도 코스피가 이렇게 질주할 것 같다고 생각하면 커버드콜은 사면 안됩니다. 타겟이든 고정이든 지수 수익률을 다 따라갈 수 없어요.

그런데 코스피는 그럭저럭 오르락 내리락 하면서 갈것 같다고 생각하면서 매달 일정한 현금흐름이 필요하다면 이런 상품도 고려해보세요.

그럼 끝!