ETF 세금 총정리 (국내, 기타, 해외, 커버드콜, 절세계좌 포함)

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224035552581

ETF의 종류도 매우 많고 세금도 복잡합니다.

오늘은 ETF의 세금을 총정리 해보겠습니다.

국내 상장 ETF

국내 상장 ETF는 말 그대로 국내에 상장된 ETF로, 국내 증권사 계좌에서 매매할 수 있는 상품입니다.

국내 상장 ETF는 국내 주식형 ETF와 기타 ETF, 2가지로 나눌 수 있습니다.

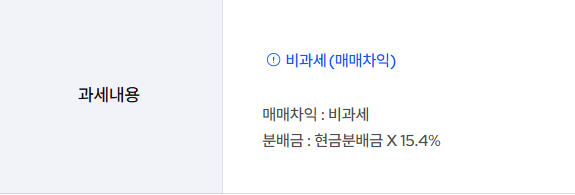

국내 주식형 ETF

국내 주식만을 담고 있는 ETF 입니다.

국내 주식은 원래 매매 차익에 대해 세금이 없죠? 그래서 국내 주식형 ETF도 매매 차익에는 세금이 없습니다.

모든 ETF는 거래세도 없습니다.

다만 배당을 받으면 배당에 대해서 15.4%의 배당소득세를 냅니다.

절세계좌에서 투자하면 배당금에 대해 과세이연, 저율과세의 혜택이 있습니다.

Kodex 200 ETF를 홈페이지에서 정보를 확인해보면 이렇게 나옵니다.

국내 주식형 ETF

거래세 : 없음

매매차익 : 비과세

분배금 : 15.4% 배당소득세 (2000만원 이상이면 금융 종합과세 대상)

절세계좌 혜택 : 분배금에 대해 과세이연, 저율과세

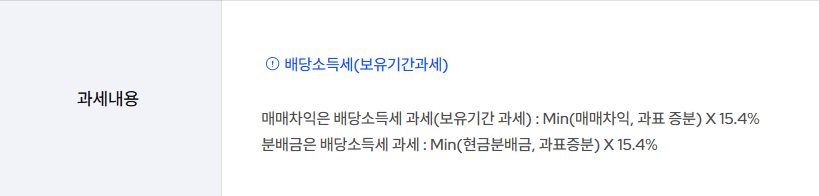

기타 ETF

국내 파생 상품 (레버리지, 인버스), 해외 주식 (S&P500, 나스닥), 채권, 원자재 등 다양한 상품이 모두 여기에 포함됩니다.

여기서 부터는 매매차익, 분배금에 대해 모두 15.4%의 배당소득세가 과세됩니다.

먼저 매매차익부터 알아보겠습니다.

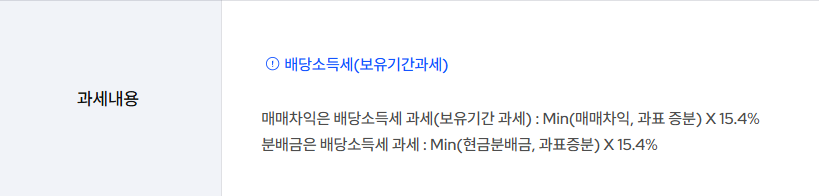

기타 ETF의 매매차익

자세히 읽어보면 Min(매매차익, 과표증분) 이라는 표현을 볼 수 있는데요.

과표증분은 과표기준가의 증가분을 줄여서 쓴 말입니다.

과표기준가는 부동산의 공시지가 처럼 세금을 매기기 위한 기준가입니다.

시장가격과 비슷하지만 조금 다른 것을 볼 수 있죠.

https://m.blog.naver.com/hyunsoo-is-cute/224011791053

이전에도 블로그에서 한번 다뤘지만 예를 들어서 다시 설명하겠습니다.

2025.09.25에 11,660에 매수해서 2025.10.02에 12,180에 매도했다고 해봅시다.

매매차익은 12180 - 11660 = 520원입니다.

과표기준가를 보면,

2025.09.25 11,640.46 에 매수해서 2025.10.02 12,229.22 에 매도한 것입니다.

과표증분은 12229.22 - 11640.46 = 588.76원 입니다.

둘 중에서 작은 것으로 세금을 매기니 여기서는 매매차익인 520원에 대해 15.4%를 배당소득세로 냅니다.

80.08원이 되겠네요.

과표기준가는 운용사에서 하루에 한번 계산해서 올려줍니다.

일반적인 해외주식형 ETF는 시장가격과 큰 차이가 없습니다.

그런데 국내 주식 레버리지 ETF는 상당히 차이가 있죠.

아래 표는 Kodex 반도체레버리지 ETF의 과표기준가 입니다.

시장가격은 20,225인데 과표기준가는 9,982.92 입니다.

2025.09.25에 17,955에 매수해서 2025.10.02에 20,225로 매도했다면 매매차익은 2,270원입니다.

과표증분은 9,982.92 - 9,978.61 = 4.31원입니다.

결국 세금은 적은 값인 4.31에 15.4%를 내는거죠.

실제 매매차익보다 훨씬 적은 세금을 냅니다.

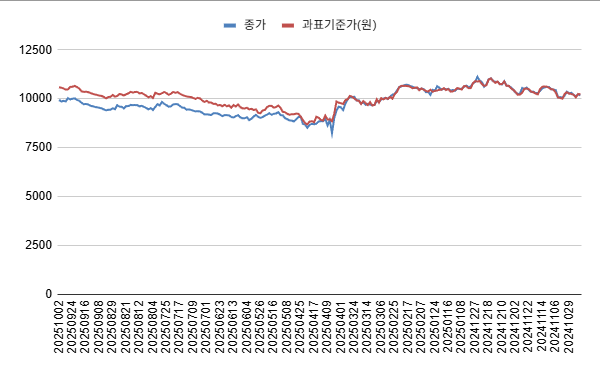

Kodex 미국나스닥100데일리커버드콜OTM의 종가와 과표기준가입니다. 거의 비슷하죠?

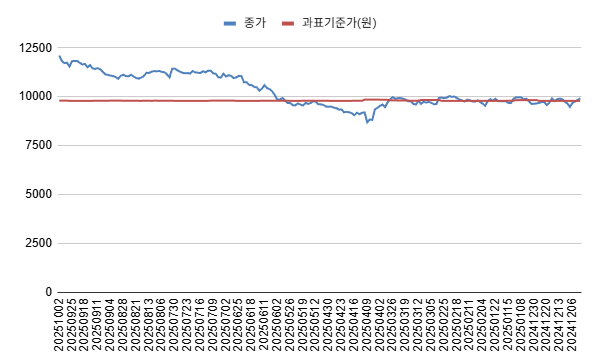

이건 Kodex 200타겟위클리커버드콜의 종가와 과표기준가입니다. 종가는 변하지만 과표기준가는 별로 변하지 않는 것을 볼 수 있습니다.

기타 ETF로 뭉쳐서 설명했지만, 기타 ETF는 워낙 여러가지 상품이 섞여있기 때문에 실제 과표기준가를 살펴봐야 세금 구조를 이해할 수 있습니다.

간단하게 이야기 하면, 실제 매매에서 생긴 이득에 대해 15.4%의 세금을 내거나, 이거보다 적게 낼 수도 있다고 이해하세요.

기타 ETF의 분배금

분배금에 대해서도 과표증분을 활용합니다.

Min(현금분배금, 과표증분)으로 계산해서 15.4%의 세금을 부과하는데요.

매수한 날의 과표기준가와 분배금 지급기준일의 과표기준가를 비교해서 과표증분을 계산합니다.

Kodex 미국나스닥100데일리커버드콜OTM의 기준가입니다.

2025.09.25 에 매수해서 배당을 받았다고 해보죠.

지급기준일은 2025.09.30으로 과표기준가는 10,526.19원 입니다. 매수한 날의 과표기준가는 10,607.71원으로, 실제 배당받은 분배금 165원과 과표기준가의 차이 -81.52원 중에 작은 값을 선택해서 15.4%를 배당소득세로 매깁니다. Min (165, -81.52) * 15.4%로 계산하니 내야할 세금은 0원이 되죠.

기타 ETF

거래세 : 없음

매매차익 : Min(매매차익, 과표 증분) X 15.4% (2000만원 이상이면 금융 종합과세 대상)

분배금 : Min(현금분배금, 과표증분) X 15.4% (2000만원 이상이면 금융 종합과세 대상)

절세계좌 혜택 : 해외 주식 ETF의 분배금 중 주식 배당금은 해당 국가에서 원천징수(미국 15%)되고 원천징수된 부분의 일정 금액은 크레딧으로 적립되어 추후 세금 감면에 사용됨. 커버드콜 상품처럼 옵션 매도 프리미엄은 원천징수 없이 입금되어 과세이연 효과가 있음. (자세한 내용은 아래 글을 참고해보세요)

https://m.blog.naver.com/hyunsoo-is-cute/224014168250

해외 ETF

해외 ETF는 보통 직투라고 부르는 것으로, QQQ같이 해외에 상장된 ETF를 직접 매수하는 경우입니다. 과표기준가 같은 것은 없고 실제 발생한 수익으로 계산됩니다.

매매차익 : 1년간 발생한 매매차익에 대해 250만원을 공제하고 22%의 양도소득세

분배금 : 발생한 분배금에 대해 15.4%의 배당소득세

매매차익의 계산은 증권사마다 다른데, 선입선출과 이동평균법이 있습니다.

이동평균법은 내가 매수한 주식의 평단가를 매수가격으로 봅니다.

선입선출은 내가 먼저 산 주식을 먼저 판 것으로 봅니다.

이렇게 들으면 와닿지 않죠? 예를 들어보겠습니다.

선입선출

미래에셋, 신한, 키움, 메리츠증 등의 증권사에서 사용하는 방법입니다.

예)

A라는 주식을 분할 매수 했습니다.

1월에 50만원에 10주

2월에 100만원에 10주

3월에 150만원에 10주

그리고 보유하다가 12월에 200만원에 10주를 분할매도 했습니다.

선입선출로 계산하면 1월에 매수한 10주가 매도된 것으로 계산합니다. (먼저 산것을 먼저 팔기, 先入先出)

이익금액은 2000만(200만 x 10주) - 500만(50만x10주)으로 1500만원이 됩니다.

1500만에서 250만원을 빼고 22%를 계산하면 275만원이 내야 할 세금이 됩니다.

이동평균

삼성, 한국투자, 대신증권, 토스증권 등이 이동평균법을 사용합니다.

예)

A라는 주식을 분할 매수 했습니다.

1월에 50만원에 10주

2월에 100만원에 10주

3월에 150만원에 10주

그리고 보유하다가 12월에 200만원에 10주를 분할매도 했습니다.

이동평균은 내가 산 주식 총 30주를 평균합니다. 내 최종 매수평단가는 100만원이죠.

이 경우 총 이익은 2000만(200만 x 10주) - 1000만(100만 x 10주)으로 1000만원이 됩니다.

1000만에서 250만을 공제하고 22%를 곱하면 내야할 세금은 165만원이 됩니다.

세금이 꽤 차이나죠?

뭐가 유리한가요?

뭐가 유리한지는 사실 상황에 따라 다릅니다.

여기서는 가격이 점점 오르는 방식으로 예를 들어서 이동평균법이 유리해보이지만 반대 상황이면 선입선출이 유리합니다.

예)

A라는 주식을 분할 매수 했습니다.

1월에 150만원에 10주

2월에 100만원에 10주

3월에 50만원에 10주

그리고 보유하다가 12월에 200만원에 10주를 분할매도 했습니다.

이 경우 이동평균으로 계산한 세금은 165만원으로 동일합니다.

그런데 선입선출로 계산하면 매도 금액 2000만 - 매수 금액 1500만원으로 이익금이 500만으로 감소하죠.

250만원을 공제하고 22%를 계산하면 내야할 세금은 55만원입니다.

내야할 세금이 크다면 직접 두가지 방법을 다 이용해서 계산하고 직접 세금 신고하는 것이 세금을 아낄 수 있겠죠.

해외 ETF 분배금

해외 ETF 분배금은 그 출처에 관계없이 전부 배당소득세 15.4%를 내야합니다. ROC로 받는 분배금의 경우에도 배당소득세를 내야하니 어떤 면에서는 불리하고 어떤 면에서는 오히려 유리할 수도 있습니다.

ROC에 관해서는 예전에 QQQI에 대해 정리하면서 설명했습니다.

https://m.blog.naver.com/hyunsoo-is-cute/224030141694

해외 상장 ETF

거래세 : 없음

매매차익 : 1년간 손익통산 후 250만원 공제, 22% 양도소득세

분배금 : 15.4% 배당소득세 (2000만원 이상이면 금융 종합과세 대상)

절세계좌 혜택 : 없음 (절세계좌에서 매수 불가능)

결론

처음에 시작은 좀 간단하게 적어보려고 시작한건데 쓰다보니 좀 복잡해졌네요.

표로 한번 정리해보겠습니다.

참고해서 거래하세요.

개인적으로, 일반계좌에서는 국내 주식 ETF, 국내 주식 커버드콜 ETF, 국내 주식 레버리지 ETF 정도만 거래하는게 좋다고 생각합니다.

기타 ETF는 ISA나 연금저축같이 절세계좌에서 거래하는 것이 세금을 아낄 수 있습니다.

해외 상장 ETF는 연말에 손실 본 ETF를 팔아서 이익금을 줄이거나, 이익 실현한 금액이 없다면 250만원까지는 이익 실현을 해두는 식으로 세금을 아끼는 관리가 필요합니다.

그럼 끝!