섀넌의 도깨비 전략 테스트로 검증하기

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224041873280

투자의 세계에는 수많은 전략과 이론이 존재합니다. 워런 버핏의 가치투자부터 레이 달리오의 올웨더 포트폴리오까지, 저마다의 철학으로 시장을 이기고자 노력하죠. 오늘 소개해드릴 '섀넌의 도깨비'는 그중에서도 가장 흥미롭고, 어쩌면 가장 기이하게 들릴 수 있는 전략일 것입니다.

이름부터 범상치 않은 이 전략은 '정보이론의 아버지'라 불리는 천재 수학자 클로드 섀넌의 아이디어에서 시작되었습니다. 변동성을 위험이 아닌 수익의 원천으로 활용하는 역발상, 섀넌의 도깨비 전략에 대해 알아보고, 실제 백테스트를 통해 그 유효성을 검증해보고자 합니다.

클로드 섀넌: 디지털 시대를 연 천재

섀넌의 도깨비 전략을 이해하기 전에, 이 전략을 고안한 클로드 섀넌(Claude Shannon, 1916-2001)에 대해 잠시 소개 하겠습니다. 섀넌은 미국의 수학자이자 컴퓨터 과학자로, 오늘날 우리가 당연하게 사용하는 모든 디지털 기술의 이론적 토대를 마련한 인물입니다. 경제나 금융의 전문가는 아니지만 금융과 투자에 많은 관심이 있었다고 하네요.

1948년 발표한 논문 "통신의 수학적 이론(A Mathematical Theory of Communication)"에서 그는 정보의 단위를 '비트(bit)'로 정의하고, 정보를 측정하고 전송하는 원리를 수학적으로 증명해냈습니다. 이 논문 하나로 정보이론이라는 새로운 학문 분야가 탄생했으며, 이는 현대의 컴퓨터, 인터넷, 통신 기술 발전의 청사진이 되었습니다.

앨런 튜링과 함께 '디지털 시대의 아버지'로 불리는 그는 학문적 업적뿐만 아니라, 외발자전거를 타며 저글링을 즐기는 괴짜이자 유쾌한 발명가로도 유명했습니다. '섀넌의 도깨비' 역시 그의 이런 창의적이고 유희적인 사고방식에서 탄생한 아이디어라고 할 수 있습니다.

'섀넌의 도깨비'란 무엇인가?

'섀넌의 도깨비'는 자산을 두 종류, 즉 위험자산(예: 주식)과 안전자산(예: 현금)에 절반씩(50:50) 투자하고, 주기적으로 이 비율을 다시 맞추는 리밸런싱(rebalancing)을 통해 수익을 창출하는 전략입니다.

매우 간단하게 들리지만, 이 전략의 핵심은 '변동성'을 이용한다는 점에 있습니다. 가격이 오르든 내리든 상관없이, 자산 가격이 움직이기만 하면 마치 도깨비가 요술을 부리듯 수익이 생긴다고 해서 이런 이름이 붙었습니다.

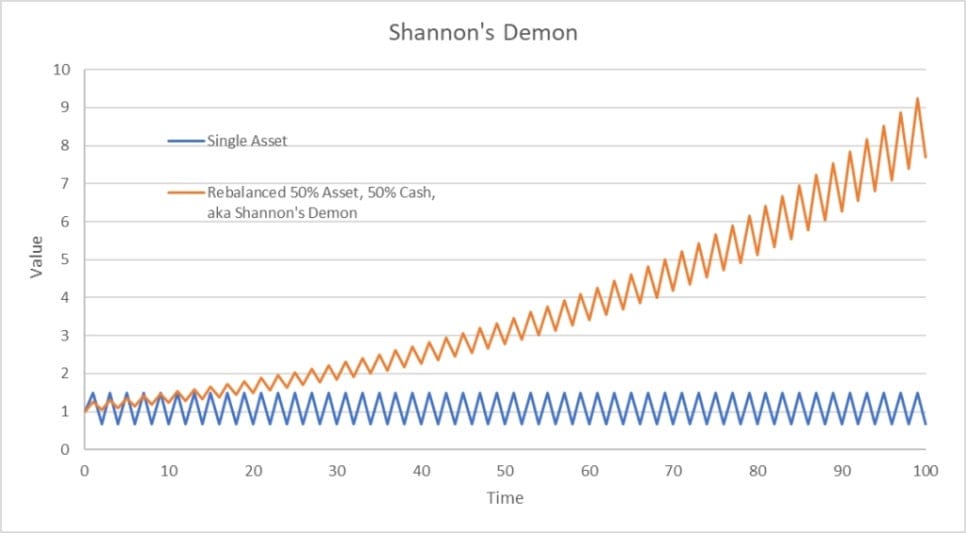

어떤 주식이 첫째날은 100% 오르고, 둘째날은 50%가 떨어집니다. (차트에 파란선으로 표시된 자산을 보세요. Y축이 설명과는 좀 다르지만 이해하는데는 문제 없을겁니다.)

1만원으로 시작했던 주가가 2만원이 되었다가 (100% 상승), 다음날 다시 1만원이 되는거죠. (50% 하락)

이제 100만 원의 자산을 주식과 현금에 각각 50만 원씩 투자했다고 가정해봅시다.

* 상황 1: 주식 가격 2배 상승

* 주식 가치: 50만 원 → 100만 원

* 현금 가치: 50만 원 (변동 없음)

* 총자산: 150만 원

* 리밸런싱: 총자산 150만 원을 다시 50:50으로 맞춥니다. 주식 75만 원, 현금 75만 원. 즉, 25만 원어치의 주식을 팔아 현금화하는 것입니다.

* 상황 2: 주식 가격 절반으로 하락

* 주식 가치: 50만 원 → 25만 원

* 현금 가치: 50만 원 (변동 없음)

* 총자산: 75만 원

* 리밸런싱: 총자산 75만 원을 다시 50:50으로 맞춥니다. 주식 37.5만 원, 현금 37.5만 원. 즉, 12.5만 원의 현금으로 주식을 추가 매수하는 것입니다.

이 과정을 반복하면 어떻게 될까요? 장기적으로 주가가 제자리걸음을 하더라도, 투자자는 '비쌀 때 팔고(수익 실현), 쌀 때 사는(저가 매수)' 행위를 기계적으로 반복하게 되면서 자산을 점차 불려나갈 수 있게 됩니다.

차트에 주황색으로 표시된 부분을 보세요. 파란색으로 표시된 주가는 제자리지만 포트폴리오 전체 금액은 증가합니다.

원리: 산술평균과 기하평균의 차이

이 전략이 어떻게 수익을 내는 것일까요? 그 비밀은 '산술평균 수익률'과 '기하평균 수익률'의 차이에 있습니다.

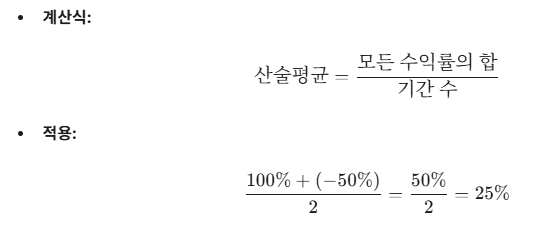

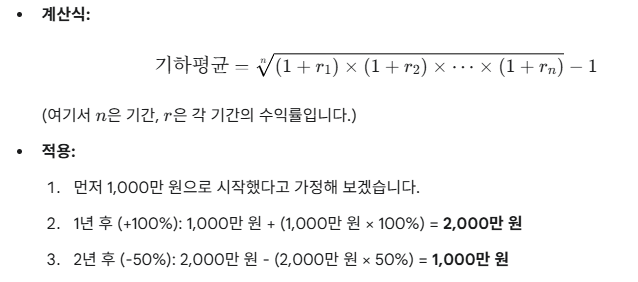

투자를 하지 않고 가만히 지켜볼 때의 수익률은 기하평균을 따릅니다. 예를 들어, 어떤 주식이 첫해에 100% 올랐다가 다음 해에 50% 하락했다고 해봅시다.

* 산술평균 수익률

* 기하평균 수익률

산술적으로는 연평균 25%의 수익을 낸 것처럼 보이지만, 실제 계좌는 원금 그대로(0% 수익)입니다. 이것이 바로 '산술평균의 함정'입니다.

하지만 섀넌의 도깨비 전략을 적용하면, 주기적인 리밸런싱을 통해 이 기하평균 수익률을 산술평균 수익률에 가깝게 끌어올리는 효과를 얻을 수 있습니다. 변동성을 이용해 '잃어버린' 수익률을 되찾아오는 셈입니다. 리밸런싱 과정에서 발생하는 미세한 이익들이 복리로 쌓여 장기적으로는 무시할 수 없는 차이를 만들어냅니다.

섀넌의 도깨비의 조건

물론 이 전략이 모든 상황에서 통하는 만능은 아닙니다. 섀넌의 도깨비 전략이 효과를 발휘하기 위해서는 투자 대상이 다음과 같은 조건을 만족하는 것이 좋습니다.

1. 장기적으로 우하향하지 않을 것: 전략의 기본 전제는 최소한 기초 자산이 지속적으로 하락은 하지 않아야 합니다. 산술평균도 마이너스인 경우에는 리밸런싱을 통해서 기하평균을 산술평균으로 바꾸더라도 손해가 납니다. 따라서 지속적으로 가치가 하락하여 상장폐지되거나 회복 불가능한 자산에는 적합하지 않습니다. 따라서 지속적으로 감소하는 인버스 ETF 같은 자산에는 적용할 수 없고, 개별 주식의 경우에도 적용이 어려울 수 있습니다.

2. 높은 변동성을 가질 것: 섀넌의 도깨비는 변동성을 먹고 자랍니다. 가격 움직임이 클수록 리밸런싱을 통한 저가 매수와 고가 매도의 기회가 더 자주, 그리고 더 큰 폭으로 발생하기 때문입니다. 따라서 안정적인 우량주보다는 변동성이 큰 성장주, 기술주 ETF 또는 레버리지 ETF 등이 전략의 효과를 극대화할 수 있습니다.

3. 청산의 위험이 없을 것: 높은 변동성을 갖는 상품이 유리하다고 해서 코인 선물 10배 레버리지 같은걸 생각하셨나요? 청산의 위험이 있는 상품은 어느 순간 0원이 될 수 있습니다.

4. 거래 비용이 낮을 것: 주기적인 리밸런싱은 필연적으로 잦은 거래를 수반합니다. 따라서 매매 수수료나 세금 등 거래 비용이 높은 상품은 전략의 수익률을 갉아먹을 수 있습니다.

백테스트

장기적으로 우하향 하지 않으면서 변동성이 크고 청산의 위험이 없는 상품은 뭐가 있을까요?

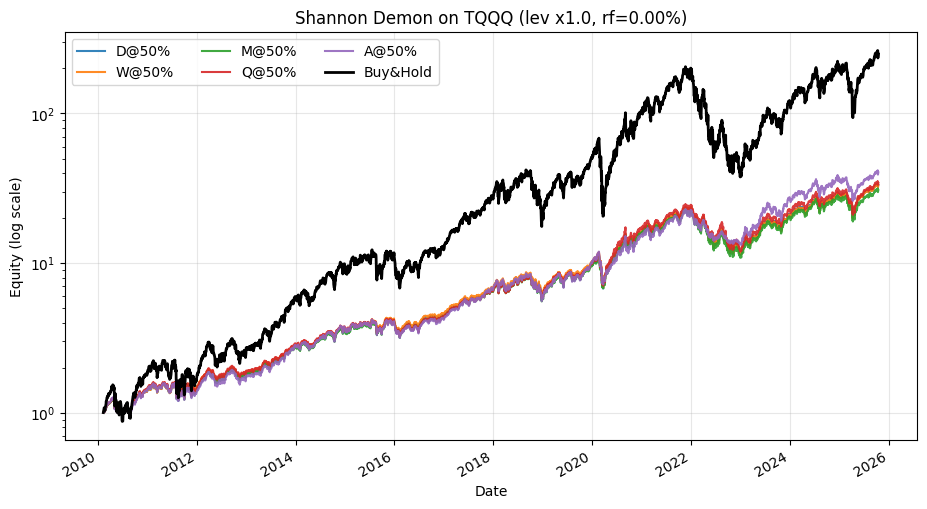

미국 나스닥의 3배 레버리지 상품인 TQQQ를 우선 골라봤습니다.

파이썬으로 백테스트를 실행했습니다.

2010년 1월 1일부터 TQQQ를 현금과 50대 50으로 보유하면서 리밸런싱한 결과입니다.

리밸런싱은 매일(D), 매주(W), 매월(M), 매분기(Q), 매년(A)의 5개로 정했습니다.

현금의 수익률은 0으로 했고 (실제로는 현금에도 이자가 나오죠) 거래 비용은 고려하지 않았습니다.

2010년부터 총 3941일 간의 투자 기간이 지난 결과입니다.

Buy & hold 전략으로 TQQQ를 보유하면 연평균 42%의 수익률을 내지만 연간 변동성도 61%이고 최대 하락폭인 MDD는 81%가 넘어갑니다. 견디기가 쉽지 않겠죠?

위쪽의 차트를 보면 리밸런싱의 간격은 크게 영향이 없는 것 같습니다. 매년 리밸런싱 (Annual)이 가장 성과가 좋은 것 처럼 보입니다만, 가장 성과가 낮은 매월 리밸런싱 (Monthly) 도 24.49%로 낮지 않은 수익률이죠.

다만 MDD가 42~52%로 상당히 높아서 실제로 적용하기는 쉽지 않을 것 같습니다.

또 거래 비용도 생각해야 하는데요, turnonver 가 많을수록 거래가 많기 때문에 비용도 상당히 많이 나갈겁니다.

그래도 매년 리밸런싱 하면서 연평균 26.69%의 수익률, 연간 변동성 30% 정도면 괜찮아 보이기도 하네요.

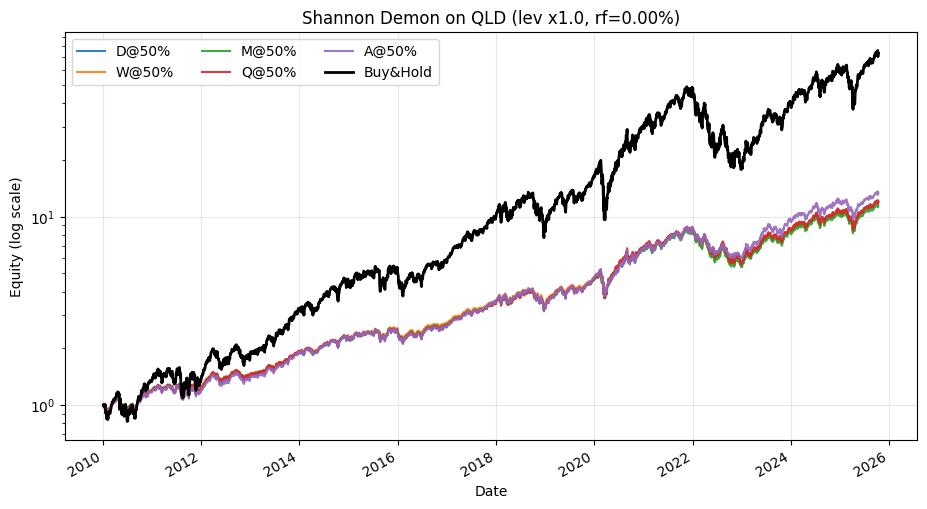

이번에는 2배 레버리지인 QLD 입니다.

이번에도 단순 보유가 가장 수익률이 높아서 연평균 31.39%입니다. 다만 변동성이 높고 MDD는 63%가 좀 넘네요. 나머지는 비슷하지만 역시 연 1회 리밸런싱한 것이 가장 성과가 좋았습니다. 그래도 수익률 차이가 크지는 않네요. MDD도 32.44% 정도면 견딜만 한것 같기도 하고요.

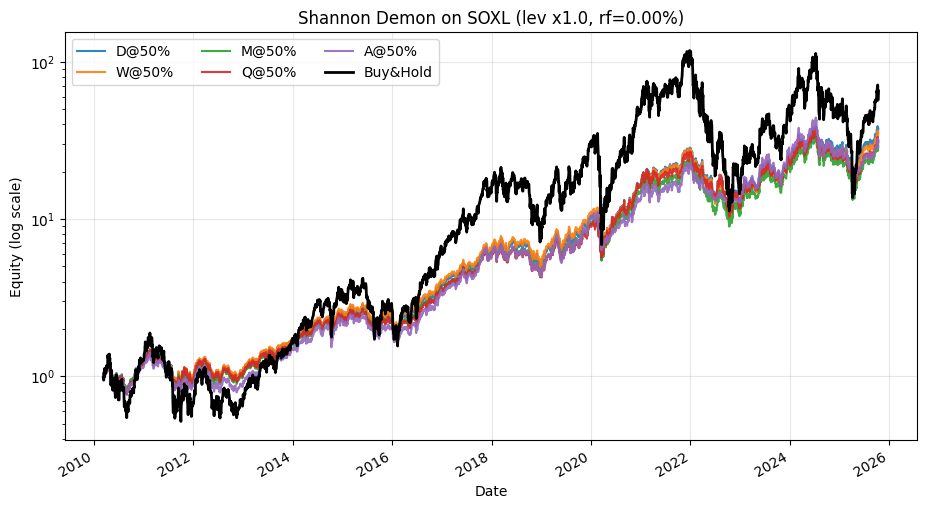

이번에는 반도체 3배 레버리지인 SOXL 입니다.

변동성으로만 따지면 TQQQ보다도 더한 상품입니다.

TQQQ의 연간 변동성이 60% 정도인데, 이건 88%가 넘네요.

섀넌의 도깨비 전략을 써서 변동성이 반으로 줄긴 했지만 MDD가 60%가 넘어가서 실제 적용하기는 쉽지 않아보입니다. 이번에는 특이하게 매일 리밸런싱 하는게 가장 효과가 좋았군요.

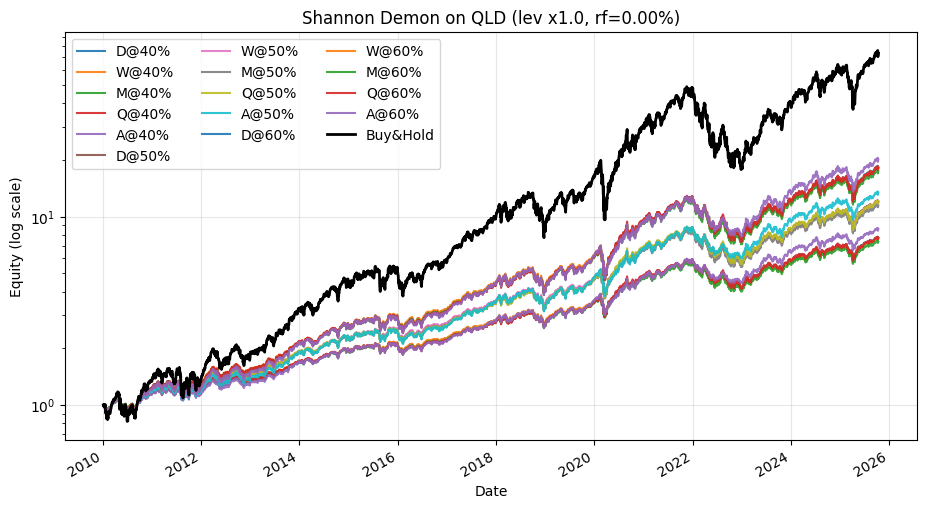

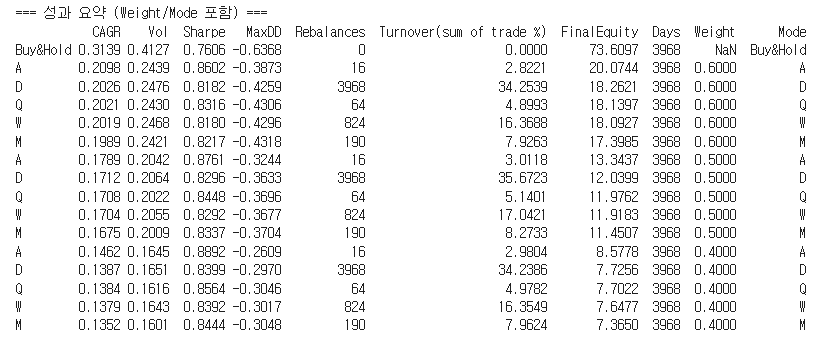

이번에는 QLD를 주식 비중 40, 50, 60% 세가지로 나눠서 다시 테스트 해보았습니다.

주식 비중이 높을수록 수익률, 변동성이 높고 낮을수록 수익률, 변동성이 낮네요. 아주 정직한 결과입니다.

샤프 지수 (변동성 대비 수익률)을 보면 주식 비중 40%로 매년 리밸런싱 한 경우가 가장 높습니다.

연평균 수익률14.62%, 연간 변동성 16.45%, MDD 26%로 이정도면 실전에서도 활용할만 하네요.

결론

실제로 검증해보니 어떤가요? 단독으로 적용하기는 좀 아쉬운 결과일 수도 있습니다. 그렇지만 변동성을 다루는 방법을 배우고 포트폴리오에서 현금의 중요성을 느끼기에는 충분하지 않을까 싶네요. 개인적으로는 적절한 리밸런싱의 간격에 대해 다시 생각해보게 됐습니다. 연간 1회 리밸런싱은 너무 늦지 않나 했는데 생각보다 결과가 좋군요. 그리고 buy & hold, 일명 존버가 얼마나 성과가 좋은지도요. (물론 엄청난 MDD를 견뎌야 하지만)

실제로 투자에 써먹으려면 좀더 개선이 필요하지만 여러분도 새로운 투자 아이디어를 얻어갔으면 좋겠습니다.

그럼 끝!