내가 IRP를 해지한 이유

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224043002636

저는 IRP는 하지 않습니다.

사실 한번 가입했다가 해지 했습니다.

당시에 큰 금액이 들어갔던 것은 아니어서 큰 손해는 없었지만 잘못된 선택을 한거죠.

오늘은 ISA나 연금저축은 적극 추천하는데 IRP는 추천하지 않는 이유에 대해 이야기 하겠습니다.

중도 인출 불가

연금 저축은 세액 공제 받지 않은 원금은 중도 인출이 가능합니다.

IRP는 한번 들어간 돈은 나오지 못합니다.

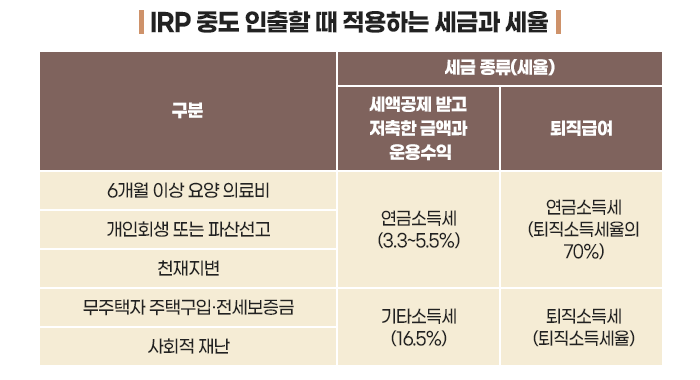

물론 몇 가지 중도인출이 가능한 사유가 있습니다만, 제가 선택할 수 있는 사유는 별로 없습니다.

무주택자인 가입자가 본인 명의로 주택을 구입할 때

무주택자인 가입자가 주거 목적으로 전세금/임차보증금을 마련할 때

가입자, 가입자의 배우자, 부양가족이 6개월 이상 요양해야 할 때

5년 이내 가입자가 개인회생 개시 결정 또는 파산선고를 받았을 때

자연재난 또는 사회재난으로 사람 또는 재산상 피해가 발생했을 때

이중에서는 주택구입, 전세보증금만 내 선택으로 할 수 있는데 그나마도 기타소득세 16.5%를 내야합니다. 아예 계좌 전체를 해지하는 것과 같은 세금이죠. 그동안 받았던 혜택을 전부 토해내야 합니다.

IRP에서 파격적인 혜택을 주는게 아닌데 굳이 연금저축보다 제약이 많은 IRP에 가입할 이유가 없습니다.

안정자산 30%

IRP를 가입하지 않는 두번째 이유는 계좌에서 운용할 수 있는 자산에 제한이 있습니다.

연금저축계좌도 모든 ETF를 운용할 수 있는 것은 아닙니다만, IRP는 연금저축계좌에서 생기는 제한을 모두 다 받고 거기다 몇 가지 ETF는 매매가 불가능하며, 거기다가 추가로 안정자산 비율을 강제하고 있기 때문에 투자가 불편하죠. 퇴직금을 안정적으로 유지하는 것이 중요하니까 자산배분이 필요한 것은 인정하지만 그렇다고 계좌에서 강제로 비율을 막아놓는 것은 맘에 안듭니다.

연금저축계좌 : 인버스, 레버리지를 제외한 모든 ETF가 매매 가능

IRP에서 투자 불가능한 ETF

- 파생상품 매매에 따른 위험평가액이 집합투자기구 자산총액의 40%를 초과하는 ETF

- 투자적격등급을 받지 않은 ETF

- 인버스, 레버리지 ETF

그래서 2025년 9월 30일자로, 개인연금계좌에서 매매 가능한 ETF는 935종, IRP에서 매매 가능한 ETF는 895종입니다.

이 895종의 ETF 중 안정자산의 제한 없이 100% 투자할 수 있는 상품의 수는 194개입니다.

IRP에서 파격적인 혜택을 주는게 아닌데 굳이 연금저축보다 제약이 많은 IRP에 가입할 이유가 없습니다.

세액공제

그럼에도 불구하고 IRP를 가입한다면 세액공제 혜택을 최대한 많이 받기 위해서겠죠. 세금 혜택은 본인이 내는 세금에 따라 달라지니까 딱 잘라서 얘기하기는 어렵지만 애매한 부분이 있습니다.

총급여 5500만원 이하의 경우 연금저축에 600만원, IRP에 300만원을 넣으면 16.5%인 148만 5천원을 돌려받을 수 있습니다.

그런데 문제는 총급여가 5500만원 이하인 경우에는 납입할수 있는 여유도 많지 않고, 내야할 세금도 많지 않습니다. 저 148만 5천원은 내가 내야할 세금에서만 깍아주는 혜택이기 때문에, 내는 세금이 148만 5천원보다 작다면 많이 넣는게 손해죠.

총급여가 5500만원을 넘어가면 공제율이 13.2%로 떨어집니다. 900만원을 최대로 넣어도 118만 8천원을 돌려받기 때문에 효율이 떨어집니다. 게다가 해지하면 토해내야 하는 기타소득세 16.5%는 그대로입니다.

결국

버는 돈이 작으면 세액공제는 많이 해주지만 납입할 수 있는 여유도 별로 없고, 돌려 받을 세금도 별로 없습니다.

버는 돈이 크면 세액공제 효율이 떨어지죠.

개인적으로는 IRP 까지 채워가면서, 그러니까 투자의 자유를 해쳐가면서까지 세액공제를 더 챙기고 싶지 않았습니다.

IRP 가입을 고려한다면 한번 잘 따져보세요.

결론

저는 IRP는 안하지만, 그렇다고 IRP가 쓰레기라는건 아닙니다.

개인의 투자 전략에 따라 괜찮을 수 있습니다.

또한 DC형 퇴직연금으로 운용하는 분, 퇴직금을 수령하는 분들은 필수적이겠죠.

IRP에 납입하기 전에는 잘 생각해보세요. 16.5%를 토해내지 않으면 중도에 인출할 수 없습니다.

연금저축 + ISA에 우선 납입을 최대한 하고 그래도 돈이 남는다면 IRP에 넣는 것을 고려해보세요.

그럼 끝!