IRP 안전자산 30% ETF 추천 : TDF

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224047212034

IRP 계좌는 계좌 전체에서 30%는 안전자산으로 담아야 합니다.

퇴직금이기 때문에 안전하게 운영해야 한다는게 이유죠.

그렇지만 주식 비중을 최대한 늘려서 투자하려는 투자자에게는 불편한 제약이 될 수 있습니다.

사족이지만 개인적으로는 안전자산 비중이 낮아서 생기는 위험보다, 위험자산 비중이 낮아서 생기는 위험이 더 크다고 생각합니다.

물가 상승률도 못 쫓아가는 수익률이라면, 돈을 버는게 아니라 잃는거죠.

투자 해서 생기는 위험보다, 투자를 안해서 생기는 위험이 더 크다고 생각합니다.

차라리 안전자산 30%를 강제할게 아니라, 위험자산 30%를 강제하는 것으로 바꿔야 하지 않을까요?

다시 본론으로 돌아와서,

퇴직연금에서 최대한 주식 비중을 늘리려면 어떻게 해야 할까요?

오늘은 주식 비중을 늘리기 위해 IRP 에서 투자할만한 ETF를 몇개 소개하겠습니다.

TDF

TDF 는 target date fund의 약자로, 이 돈을 꺼내 쓸 시기를 정하면 그 시기에 맞춰서 돈을 꺼내기 좋게 비중을 자동으로 조절해주는 펀드입니다.

예를들어 내가 2060년에 은퇴 예정이라면 TDF 2060을 가입하면 되는거죠.

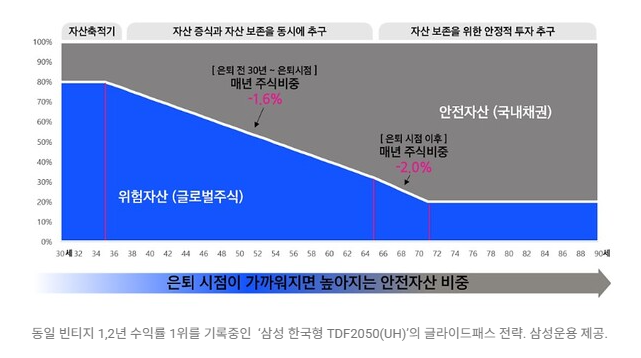

은퇴까지 시간이 많이 남은 시점에는 주식이 좀 하락해도 복구할 시간이 충분하니 공격적으로 주식 비율을 높이고, 이후에는 나이가 들수록 천천히 주식 비중을 낮춰서 은퇴 시점에는 안전 자산을 많이 확보하게 됩니다.

처음에는 공격적으로 자산을 불리고, 자산이 불어나면 안정적으로 지키는 투자를 하는거죠.

IRP에서 구매가 가능한 TDF는 적격 TDF라고 해서 주식 비중을 최대 80%까지 가져갈 수 있습니다. (은퇴 전 주식 80% 미만, 은퇴 시점 주식 40% 미만)

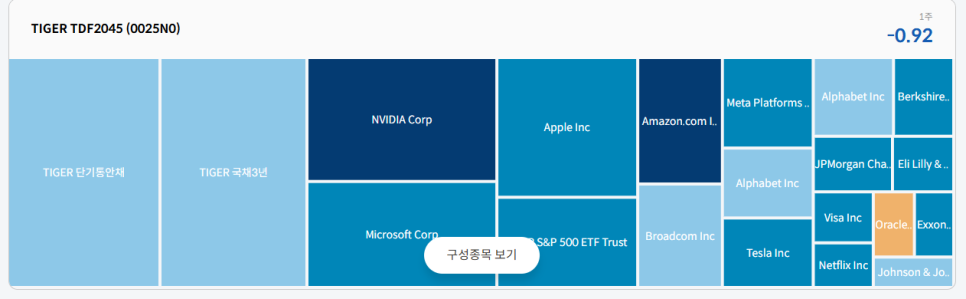

TIGER TDF2045

이 ETF는 앞서 말한 TDF를 ETF로 만들어서 운용하는 상품입니다.

올해 4월에 관세 이슈로 하락했지만 금방 회복해서 올라왔습니다.

실부담비용률도 0.3493%로 저렴한 편입니다.

미래에셋 홈페이지에서도 S&P500을 최대로 담는 것을 투자 포인트로 설명하고 있습니다.

구성종목을 보면 S&P500 80%에 한국 국채 20% 정도라고 보면 됩니다.

한국 국채는 만기 1년~3년으로, 단기 채권 위주로 구성되어 있습니다.

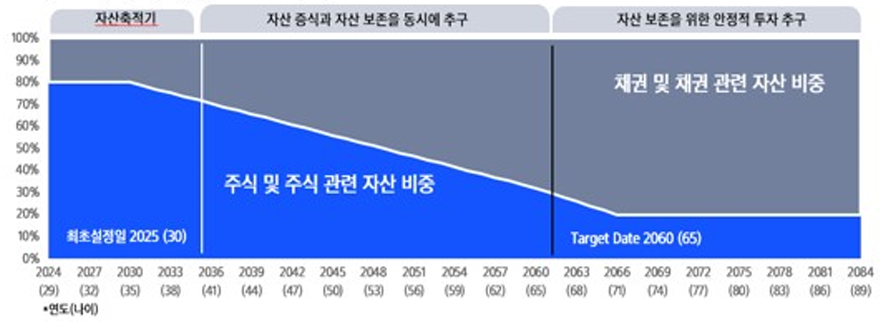

- 지수 개시일부터 목표일 20년 전까지, 지수는 매일 리밸런싱 시 주식 구성종목에 79%, 채권 구성종목에 21%의 가중치를 부여함.

- 목표일 19년 전부터 15년 동안, 주식 구성 요소의 비중을 매년 1%씩 점진적으로 축소하고 채권 구성 요소의 비중을 동일한 비율로 증가시킴.

- 목표일 5년 전부터 목표일까지, 주식 비중을 연 5%씩 축소하고 채권 비중을 증가시켜 축적된 자산을 보다 안정적인 자산으로 전환함.

- 지수는 매년 첫 영업일에 목표 비중을 적용하며, 해당 비중은 연말까지 유지됨.

- 목표일 이후에는 주식 구성종목에 39%, 채권 구성종목에 61%를 투자하여, 주로 국내 채권을 중심으로 축적된 자산을 안정적으로 운용함.

이 ETF를 소개하는 이유는, 정부에서 인정한 상품이기 때문입니다.

이 ETF가 주식을 80% 담아놔서 IRP 계좌에서 전체적인 주식 비중을 94%까지 늘릴 수 있기 때문에 TDF ETF를 안전자산에서 제외하겠다는 이야기도 나오고 있는거죠.

실제로 안전자산에서 퇴출된다면 더이상 안전자산으로 TDF를 가져가서 주식 비중을 늘리는 투자는 불가능하겠지요.

실제 정부에서 어떻게 나올지는 모르겠지만 업계에서는 반발이 나오고 있습니다. 특히 TDF를 펀드 형태로 가입하면 규제 하지 않고 ETF로 가입하는 것만 차단하겠다는 것은 말이 안맞죠. 펀드와 ETF는 같은 상품을 포장만 다르게 한건데, 포장지만 가지고 이건 되고 이건 안되고 나누는건 이상하잖아요.

이번에는 Kodex TDF 2060 액티브라는 상품도 한번 보겠습니다.

Kodex TDF 2060 액티브

상장한지 얼마 안되는 상품이라서, 장기 수익률은 아직 알 수 없는 상품입니다.

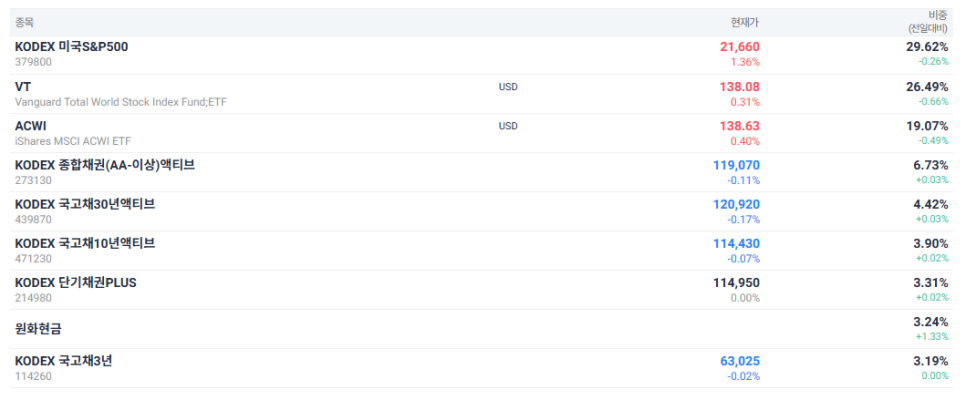

이 상품은 주식 비중이 약 80%로. S&P500 30%에 전세계 주식을 담는 VT와 ACWI를 50% 정도 담고 있습니다. 역시 퇴직연금에서 100% 가져갈 수 있는 적격 TDF 상품이죠.

그 외에 20%는 국내 채권을 담고 있네요. TIGER 상품에 비해 채권의 듀레이션이 깁니다.

수수료도 TIGER 와 비슷합니다. 실부담비용률 0.3658% 네요.

운영방식을 보면 TIGER 에 비해 공격성이 떨어집니다.

TIGER는 목표일 20년전까지 주식 80% 유지하는데, Kodex는 목표일 30년전까지만 80%를 유지합니다.

이후 TIGER는 19~15년전까지 매년 1% 줄이고, Kodex는 30년전부터 1.6% 매년 줄입니다.

그리고 최종 비중을 보면 TIGER는 주식 40%, Kodex는 주식 20% 입니다.

결론

어차피 안전자산 30%에 최대한 주식을 넣기를 원하는 사람이라면 주식 80%가 담겨있는 TDF를 편입하는 것을 고려해보세요. 계속 주식비중을 높여서 가져가고 싶다면 새로운 TDF가 나오면 갈아타면 되겠죠. 현재는 2060이 가장 최신입니다. TDF의 상품설명서를 읽어보면 언제부터 주식비중을 줄이는지 알 수 있습니다.

TDF ETF를 퇴직연금에서 가입할 수 없게 된다면 그때는 다른 상품을 고민해봐야겠죠.

다음에는 안전자산 30%에 넣을 수 있는 채권혼합 ETF에 대해 살펴보겠습니다.

(채권혼합 ETF는 주식을 최대 50%까지 담을 수 있습니다.)

그럼 끝!