장기투자는 결국 승리할까

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224049507304

장기투자는 승리할까요?

우량한 종목을 오래동안 묻어두면 좋은 성과를 낼 수 있을까요?

아마 대부분의 투자자가 한 번쯤 들어봤을, 투자의 '황금률'과도 같은 말입니다. '시간의 마법', '복리의 위대함'을 이야기하며, 좋은 주식을 사서 10년, 20년 묻어두기만 하면 경제적 자유를 얻을 수 있을 것처럼 이야기합니다.

하지만, 만약 그 '우량주'라는 것을 고르는 것 자체가 우리 같은 평범한 투자자는 물론, 소위 '전문가'들에게도 불가능에 가까운 일이라면 어떨까요? 우량주를 골라서 장기투자한 인내의 대가가 시장 평균보다도 못하다면 어떨까요?

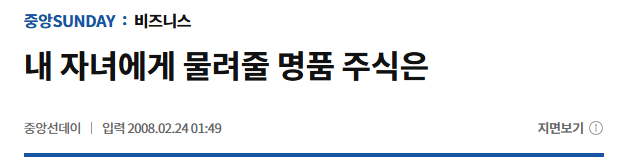

시간을 거슬러 2008년 2월 1일로 가보겠습니다. 리먼 브라더스 사태가 터지기 약 7개월 전, 시장이 아직 위기의 그림자를 명확히 인지하지 못했던 시기입니다.

중앙선데이에서 "내 자녀에게 물려줄 명품 주식은?"이라는 제목의 기사를 실었습니다. 5명의 금융 전문가들이 "지금 당장 사서 10년, 20년 묻어두면 자녀에게 큰 선물이 될 것"이라며 각자의 '명품 주식'을 추천했습니다.

기사를 보고 그 주식들을 매수했다면 어떻게 됐을까요?

2008년 2월 1일부터 2025년 10월 20일까지의 성과를 비교했습니다.

우선 예금부터 보죠.

예금 (연이율 3%)

연이율 3%를 가정하고 계속 복리로 예금을 해왔다면 168.82%의 수익을 낼 수 있습니다. (세전)

참고로 Kodex 200 은 같은 기간 151.7%로, 예금보다 못했습니다.

이제 전문가들의 추천주를 살펴보죠.

예금을 이긴 종목은 따로 표시했습니다.

총평 : 10종목 중 예금을 이긴 종목은 단 한종목도 없습니다. 대우증권, 동아제약은 아예 없어진 것은 아니고 다른 주식으로 합쳐지고 나눠져서 거래되어서 조사하지 못했지만, 저 2종목이 예금을 뛰어넘는 수익을 냈다고 치더라도 현진소재는 무려 상장폐지가 되었네요. 플러스 수익률은 단 두종목입니다.

총평: 한샘과 현대모비스가 좋은 성과를 냈습니다. 삼성물산은 합병, 재상장되어 제외했습니다. 그렇지만 한 종목은 역시 상장폐지가 되었습니다. Kodex 200을 뛰어넘는 성과는 3종목밖에 없습니다. (한샘, 현대모비스, 신한지주)

총평: 상장폐지가 없다는 것만으로도 고무적입니다. NHN은 네이버와 NHN엔터테인먼트로 분할했기 때문에 네이버의 주가를 가져왔습니다. 현대중공업도 지주회사로 전환되면서 현재 현대중공업은 2021년 9월에 재상장되어 계산에서 제외하였습니다. KT&G, 삼성전자가 좋은 성과를 보였습니다. 특히 삼성전자는 텐베거를 달성했네요.

총평: 5종목이나 예금을 뛰어넘었습니다. GS홈쇼핑은 GS리테일과 합병되어 계산에서 제외하였습니다만, GS홈쇼핑도 휴지조각이 된건 아니고 GS리테일과 합병되었기 때문에 계산에서는 제외했지만 좋은 성과일 수 있습니다.

총평: 4종목이 예금과을 뛰어넘었네요. 이쯤되니 이정도면 괜찮은 성과같이 보입니다.

아, 참고로 2008년 2월에 QQQ를 샀다면 수익률은 1455.64% 입니다.

이 2008년의 사례는 우리에게 몇 가지 뼈아픈 진실을 알려줍니다.

1. '우량주'는 영원하지 않다. 2008년의 '초우량주', '명품 주식'이 2025년에도 여전히 그 지위를 유지하리라는 보장은 어디에도 없습니다. 세상은 우리가 상상하는 것보다 훨씬 빠르게 변합니다. 산업의 패러다임이 바뀌고, 한때 시장을 호령하던 거대 기업이 새로운 기술과 경쟁자에게 밀려나는 일은 비일비재합니다.

2. '종목 선정'은 신의 영역이다. 5명의 최고 전문가들조차 17년 후를 내다보지 못했습니다. 이는 그들이 실력이 없어서가 아닙니다. 그만큼 '미래를 예측하고 올바른 종목을 고르는 일'이 인간의 영역을 벗어난, '신의 영역'에 가까운 일이라는 뜻입니다. 하물며 우리 같은 개인 투자자가 "이 기업은 20년 뒤에도 건재할 거야"라고 확신하는 것은 얼마나 위험한 도박일까요?

3. 어려운 일을 한다고 보상받는 것은 아니다. 많은 이들이 '장기투자'를 '인내'의 영역으로 생각합니다. 시장의 변동성을 견디고 10년, 20년을 버티는 것은 분명 어려운 일입니다. 하지만 이 사례는, 그 어려운 일을 해낸다고 해서 반드시 그에 합당한 '보상(초과 수익)'이 주어지는 것은 아님을 명확히 보여줍니다. 잘못된 종목을 붙들고 20년을 인내하는 것은, 기회비용까지 고려하면 사실상 '실패한 투자'일 뿐입니다.

결론

이 글은 장기투자가 틀렸다고 말하는 것이 아닙니다. 투자의 기간은 당연히 길어야 하며, 시간은 투자자의 가장 강력한 무기입니다.

하지만 '어떤 우량주를 골라서 장기투자'하겠다는 단순한 전략이 얼마나 위험천만한지, 그리고 그 '우량주'를 고르는 것이 얼마나 어려운 일인지 다시 한번 강조하고 싶습니다.

어쩌면 우리가 밤새 기업 보고서를 분석하며 '미래의 명품 주식'을 고르려 애쓰는 것보다, 그냥 시장 전체(인덱스 펀드)의 성장에 베팅하고 편안하게 두 다리를 뻗는 것이 '승리'에 더 가까운 길일지도 모릅니다.

그럼 끝!