연금저축계좌에서 투자하면 안되는 ETF

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224056571861

연금저축계좌에서 투자 가능한 상품은 좀 제한적입니다.

이렇게 표로 보면 다양해 보이지만 ETF도 모든 ETF가 다 가능한 것은 아니고 (레버리지, 인버스 불가) 개별 주식에 직접 투자하는 것도 불가능하죠.

그런데, 연금저축계좌에서 투자 가능한 ETF 중에 주의해야 할 상품이 있습니다.

Kodex 200 같은 국내 주식형 ETF 입니다.

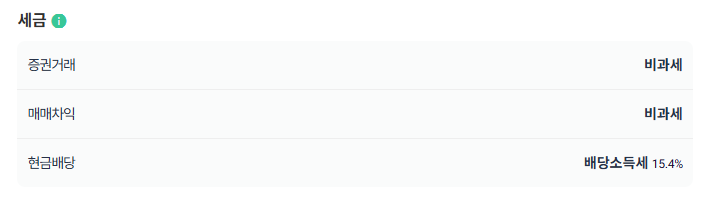

Kodex 200 같은 국내 주식형 ETF는 매매차익에도 비과세가 적용되는데, 연금저축계좌에서 투자하면 비과세 혜택이 사라집니다.

연금저축계좌에서 과세는 수익의 원천을 따지지 않습니다. 세액공제 받지 않은 원금만 과세에서 제외가 되고, 세액공제 받은 원금과 수익금은 모두 연금으로 수령할 때 세금을 내야 합니다.

아무리 저율과세라고 하더라도 세금을 안내다가 세금을 내야 한다면 좋지 않죠.

게다가 중도해지라도 한다면 16.5% 세금을 내야 하니 창조 손해입니다.

예를들어,

일반계좌에서 Kodex 200 ETF에 투자해서 천만원 수익이 났다면 매매차익에 대한 세금은 없습니다.

그런데 연금계좌에서 Kodex 200 ETF에 투자해서 천만원 수익이 났다면, 나중에 연금으로 수령하면 3.3~5.5% 의 연금소득세를 내야하고 중도인출 한다면 16.5%의 기타소득세를 내야 합니다.

물론 배당은 일반계좌에서 받으면 15.4%의 배당소득세를 내고 연금계좌에서 받으면 연금 수령시까지 과세이연되고 3.3~5.5% 의 저율과세를 적용받지만 매매차익이 주로 발생하는 상품이라면 안내도 되는 세금을 내야 하는거니까 투자에 적절하지 않습니다.

결론

어떤 상품에 투자할지 정한다음, 적절한 계좌를 선택하는 것이 좋습니다.

Kodex 200 ETF같이 분배금은 거의 없고 매매차익이 주가 되는 상품은 연금저축계좌에서 투자하면 세금을 내야하니 좋지 않습니다. (ISA 계좌에서 투자하면 비과세 처리가 됩니다. 그런데 ISA는 한도가 있는 계좌라서 일반계좌에서 투자해도 세금이 없는 상품을 굳이 ISA에서 투자하는 것은 효율이 떨어지죠.)

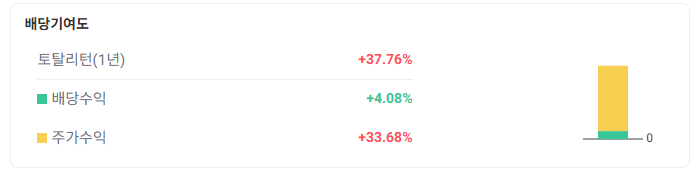

PLUS 고배당주 같은 고배당 ETF도 최근 1년 수익을 보면 배당은 4.08%, 주가 수익이 33.68% 입니다.

요즘 코스피가 워낙 뜨거워서 혹시라도 연금저축같은 계좌에 국내 주식형 ETF를 담으시는 분이 있을까봐 노파심에 작성했습니다.

그럼 끝!