워런 버핏 vs 타임폴리오: 액티브 ETF, 한국에선 다를까?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224064289743

최근 '타임폴리오' 같은 액티브 ETF가 무서운 성과를 내고 있습니다.

1년 성과에서 패시브 펀드에 비해 수익률이 2배가 넘고

3년 성과에서도 거의 수익률이 거의 두배에 가깝습니다.

하지만 '워런 버핏'은 헤지펀드와의 10년 내기에서 S&P 500 인덱스 펀드의 손을 들어줬죠.

도대체 누구 말이 맞는 걸까요? 특히 한국 시장에서도 '액티브 펀드는 나쁘다'는 공식이 통할까요? 이 글에서는 데이터를 통해 이 질문의 답을 찾아보겠습니다.

SPIVA

SPIVA는 S&P500 지수를 만드는 S&P global 에서 제작하는 보고서 시리즈로, S&P Indices Versus Active의 약자입니다. 액티브 펀드 매니저들의 성과를 특정 벤치마크 인덱스와 비교하여 평가하는 데 사용됩니다.

SPIVA는 각 시장과 자산군(예: 대형주, 중형주, 소형주, 채권 등)에서 액티브 매니저들이 벤치마크를 초과 성과(알파)를 달성했는지의 비율을 측정합니다. 예를 들어, 미국 대형주 액티브 펀드 매니저는 S&P 500 지수를 기준으로 평가됩니다.

단기 성과뿐만 아니라 3년, 5년, 10년, 그리고 15년 이상의 장기 데이터를 포함하여, 시간 경과에 따른 성과의 지속 가능성을 평가합니다.

또한, 기준 기간 동안 청산되거나 폐쇄된 펀드를 포함하여 분석합니다. 이는 생존한 펀드만을 분석하는 경우 발생할 수 있는 성과 과대평가 문제를 방지하기 위함입니다.

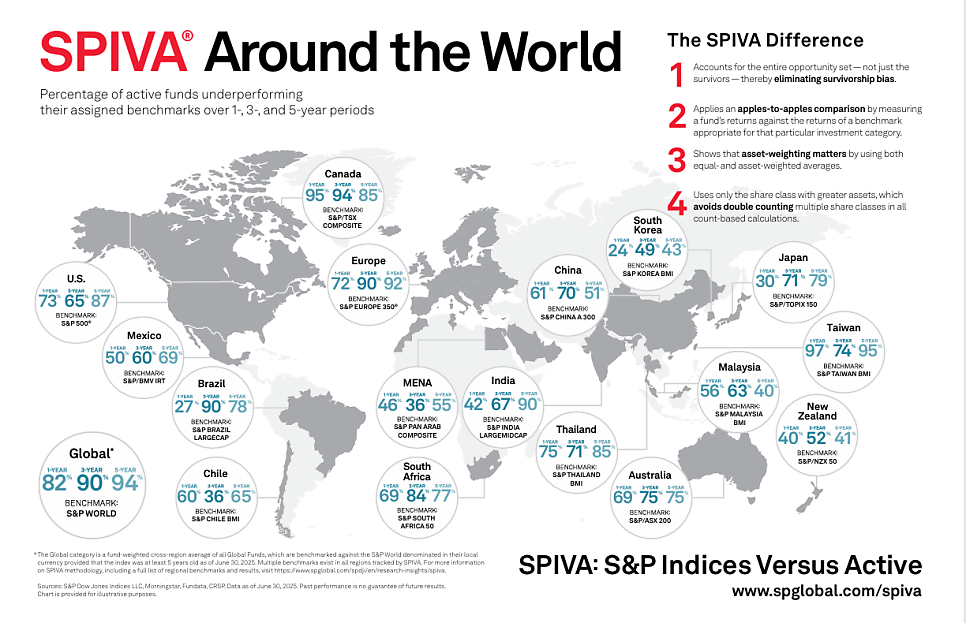

이 자료는 SPIVA의 리포트 중에 하나로, 2025년 10월 28일에 나왔습니다.

전 세계의 액티브 펀드의 성과를 보여줍니다.

벤치마크 대비 잘 못한 액티브 펀드의 비율을 표시하고 있고, 숫자가 높을수록 성과가 나쁜 액티브 펀드가 많았다는 뜻입니다.

global은 5년간 94%, 미국은 5년간 87%가 underperform 했네요.

이걸 보면 역시 액티브 펀드는 장기적으로 패시브 펀드를 이길 수 없는 것 처럼 보입니다.

그런데 한국의 경우는 어떨까요?

한국은 1년간 24%, 3년간 49%, 5년간 43%가 underperform 해서, 1년 기준으로는 세계 최고이고 5년 기준으로도 뉴질랜드, 말레이시아의 뒤를 이어서 액티브 펀드가 선전한 나라입니다.

여기서 벤치마크는 코스피 200이 아니라 S&P KOREA BMI라는 다른 지수입니다만, 좋은 성과를 낸 것은 분명해 보입니다.

한국 시장에 대한 데이터를 추가로 살펴보겠습니다.

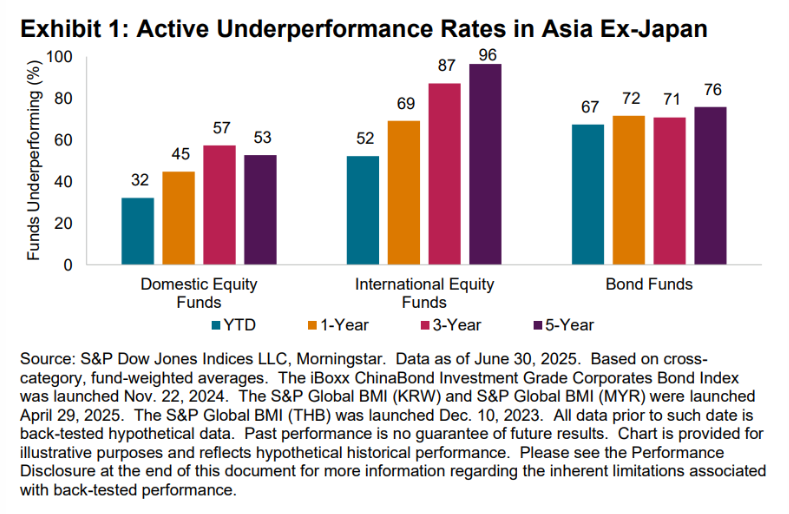

SPIVA Asia Ex-Japan Mid-Year 2025

일본을 제외한 아시아 국가의 성과를 다룬 리포트 입니다.

한국과 몇몇 아시아 국가들이 포함되어 있습니다.

국내 주식 펀드가 좋은 성과를 보이고, 해외 주식 펀드는 벤치마크 대비 저조한 편입니다.

특히 한국, 중국, 태국의 국내 주식형 펀드가 우수한 성과를 보였다고 하네요.

또한 원화 표시 펀드의 대부분이 벤치마크를 소폭 상회하는 성과를 보였습니다.

(International equity funds demonstrated better relative performance compared to recent years. In particular, the Global Equity (KRW) and U.S. Equity (KRW) categories saw a slim majority of funds outperforming their respective benchmarks. This may have been partially driven by currency hedging, which would have boosted the performance of some funds amid a sharp recovery of the Korean won.)

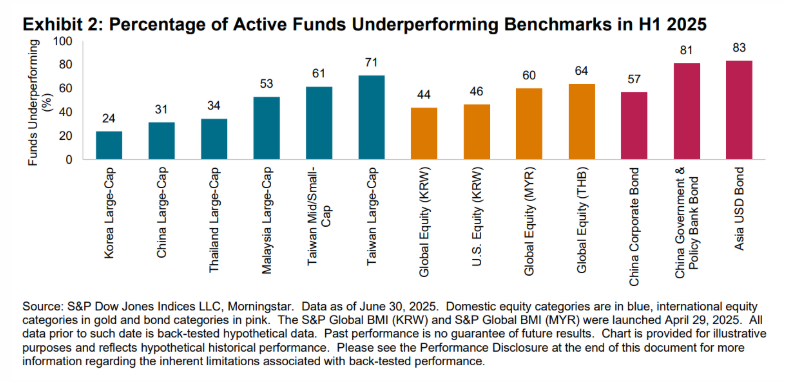

이 도표에서는 한국 대형주가 아시아 최고의 성과를 보였고 (underperform이 24%), 글로벌 주식 (KRW, 원화 표시)와 미국 주식(KRW, 원화 표시)도 좋은 성과를 보였습니다.

그럼 한국의 액티브 펀드는 왜 좋은 성과를 보여줬을까요?

액티브 펀드가 유리한 시장

액티브 펀드는 일반적으로 펀드 매니저의 적극적인 시장 예측과 종목 선정을 통해 벤치마크(비교 지수) 대비 초과 수익을 추구합니다.

이론적으로 보면 액티브 펀드는 다 같이 잘가는 대세 상승장에서는 좋은 성과를 내기가 어렵습니다. 종목별 차별화가 심한, 일부 종목은 크게 오르고 일부 종목은 크게 내리는 종목 장세에서 액티브 펀드가 유리합니다. 단순하게 생각해보면 아무거나 사도 다 오르는데 비싼 수수료 내고 펀드 매니저가 골라주는 주식을 살 필요는 없겠죠. 그런데 잘 가는 종목은 잘 가고, 못 가는 종목은 떨어져서 전체적인 평균(벤치마크)는 횡보하는 시장이라면 좋은 종목을 잘 골라낸다면 벤치마크 대비 크게 수익을 볼 수 있습니다.

또한 다같이 하락하는 대세 하락장에서 빛을 발할 수도 있는데요. 벤치마크인 시장 전체는 크게 하락하니 펀드매니저가 일정 수준에서 손절하고 현금 보유를 하거나 소비재, 배당주 같은 방어형 주식으로 바꿀 수 있죠. (물론 이 경우는 주식을 반드시 일정 수준 이상 담아야 하는 주식형 펀드에서는 어렵지만 주식을 팔고 채권이나 현금을 보유할 수 있는 멀티에셋 펀드라면 가능한 전력입니다.)

비효율적인 시장에서도 액티브 펀드는 강점이 있습니다. 애초에 액티브 펀드라는 개념 자체가 시장이 비효율적이라는 가정에서 시작합니다. 정보가 가격에 즉각적으로 완벽하게 반영되지 않는 시장일수록 매니저의 분석과 통찰력이 초과 수익으로 이어질 기회가 많습니다. 그래서 소형주, 신흥국 시장에서 강세를 보일 수 있고 펀드매니저가 잘 아는 특정 섹터의 상품도 액티브 펀드가 강세를 보일 확률이 있습니다.

SPIVA의 자료에서도 태국, 말레이시아, 한국, 뉴질랜드 같은 곳의 액티브 펀드 성과가 좋았죠. 반면 미국과 같은 세계 최대 시장에서는 액티브 펀드 성과가 좋지 않았습니다. 이런 것이 한국 시장의 비효율성을 일부 보여주는 점이 아닐까 합니다.

시장의 비효율성 외에, 액티브 펀드는 언제 패시브 펀드를 이기는지에 대한 다른 데이터도 보겠습니다.

The Cyclical Nature of Active & Passive Investing

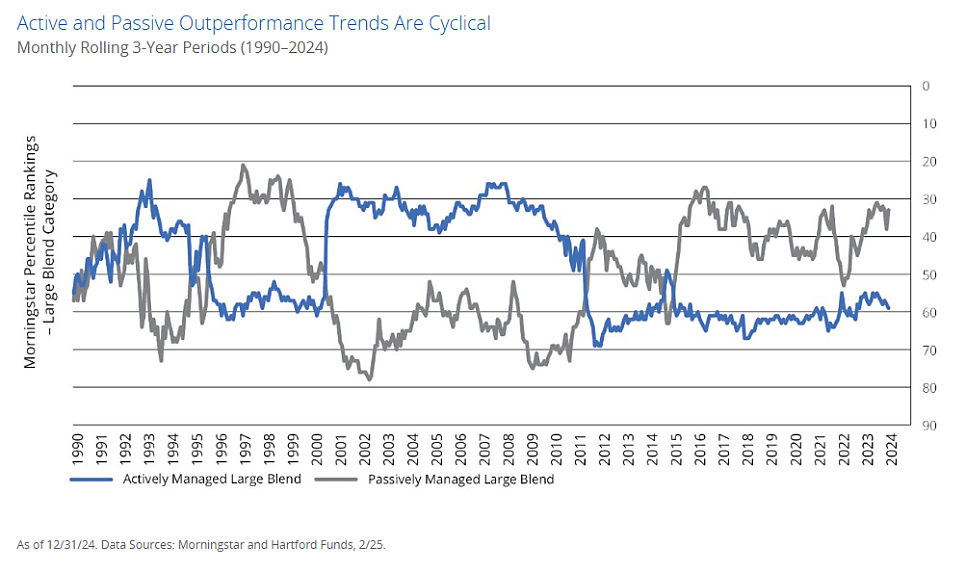

이 글의 요점은 액티브와 패시브의 성과는 주기적으로 변한다는 겁니다.

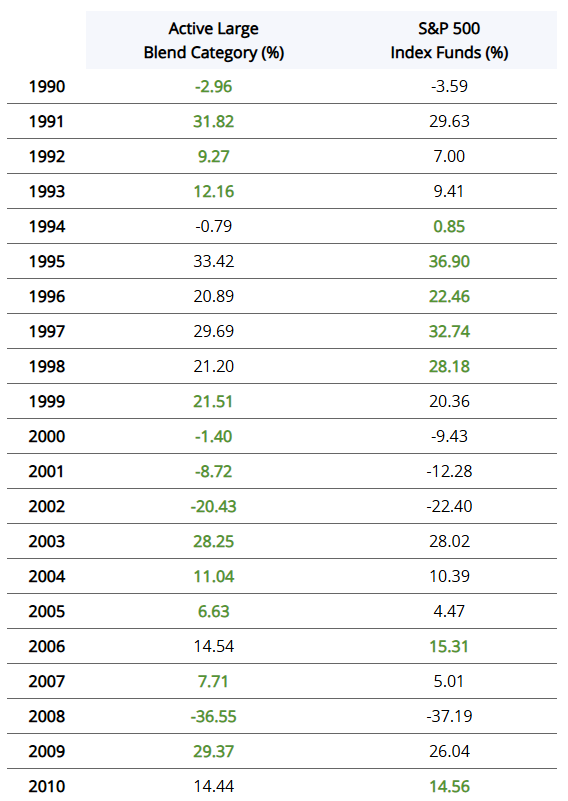

장기 데이터(지난 35년)를 보면, 액티브와 패시브 펀드가 우세한 시기는 거의 절반씩 나뉘었습니다. (액티브 17회 우세 vs 패시브 18회 우세) 예를 들어, 2000년부터 2009년까지의 10년 동안은 액티브 펀드가 9번이나 패시브 펀드를 이겼습니다.

또한 개별 종목 간의 성과 차이가 큰 시장, 즉 '분산도'가 높은 시장에서 벤치마크를 이길 가능성이 높습니다.

이 글에서는 벤치마크보다 25% 이상 초과 성과를 낸 주식을 "홈런(Home Run)"이라고 표현합니다.

'홈런' 주식이 많은 해(높은 분산도)에는 훌륭한 종목을 선별(stock-picking)하는 액티브 매니저가 유리했습니다. 반대로, '홈런'이 적고 대부분의 주식이 비슷하게 움직이는 시장에서는 패시브가 유리했습니다.

역사적으로 액티브 펀드는 시장이 하락하거나 조정을 받을 때 패시브 펀드보다 성과가 좋은 경향이 있었습니다. 액티브 매니저가 위험을 관리하고 포트폴리오를 조정할 수 있는 유연성을 가졌기 때문입니다.

그럼 한국 액티브 펀드의 과거 성과를 통해서 실제 하락장에서 패시브 펀드보다 성과가 좋았는지 살펴보겠습니다.

한국 운용사별 액티브 펀드 운용성과

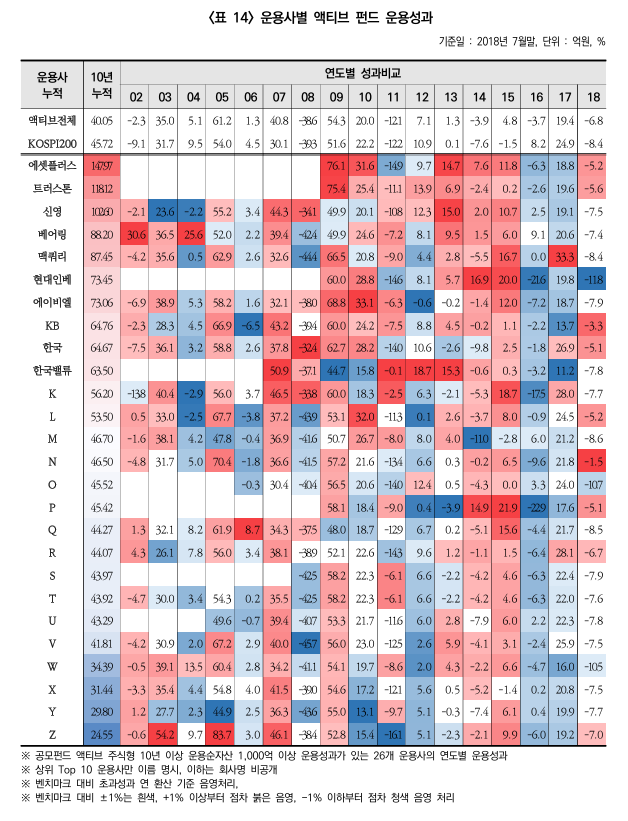

이 자료는 2002년부터 2018년까지 공모펀드 액티브 주식형에 대해 코스피 200과 비교한 자료입니다. 벤치마크대비 잘했으면 빨간색, 비슷하면 흰색, 못하면 파란색으로 표시했습니다. 10년 누적으로 보면 액티브 전체는 40.05, 코스피 200은 45.72로 코스피 200보다 못한 결과를 보여주네요.

SPIVA 데이터는 한국의 최근 5년 자료에서 패시브를 이기는 액티브가 57%라고 했는데, 이 자료에서도 액티브 펀드의 절반 정도는 코스피의 10년 평균보다 나은 성과를 보여줍니다.

역사적인 하락장 2008년의 자료를 보면 코스피는 -39.3, 액티브 펀드는 -38.6으로 액티브 펀드가 코스피 대비 소폭 상회하는 성과를 보여주긴 했습니다. 더 눈여겨 볼 부분은 2009년인데요, 액티브 펀드 54.3, 코스피 51.6으로 액티브 펀드가 더 좋은 성과를 보여주었죠. 결국 크게 하락하면서 변동성이 증가하는 장세에서는 조금 나은 방어력을 보여주었고 시장이 회복하는 과정에서 좀더 상승 여력이 있는 주식을 잘 골라내서 좋은 성과를 보여준 것이 아닌가 싶습니다.

액티브 ETF를 볼 때 고려할 점

지금까지는 액티브 펀드와 액티브 ETF를 혼용해서 이야기 했습니다.

그런데 국내에는 액티브 ETF에 대한 특이한 규정이 있습니다.

액티브 ETF는 기초 지수와 상관계수가 0.7 미만으로 떨어지면 안됩니다. (패시브 ETF는 0.9 이상을 유지)

그래서 국내 상장된 액티브 ETF는 진정한 의미의 액티브 상품은 아닙니다.

실제로 이런식으로 계산하지는 않겠지만 70% 정도는 패시브를 담고 나머지 30%만 가지고 운용을 하는 느낌이라서 펀드매니저가 본인의 역량을 다 발휘할 수는 없는거죠.

족쇄를 하나 달고 달리기를 하는 것과 비슷합니다. (그렇지만 한편으로는 패시브가 든든한 기둥 역할을 해서 태풍이 올때는 어느 정도 수익률을 지키는데 도움을 줄 수도 있겠죠.)

앞으로 이런 규제가 완화될 거라는 이야기도 있습니다만, 현재는 이런 규정이 있기때문에 액티브 ETF와 과거 액티브 펀드를 동일 선상에서 비교하는 것은 한계가 있습니다.

결론

좋은 액티브 상품을 골라서 투자하면 패시브 대비 성과가 나는 것은 명확합니다. 그런데 좋은 주식 고르기 vs 좋은 액티브 펀드 고르기 중에서 뭐가 더 쉬운지는 잘 모르겠습니다. 게다가 액티브 펀드는 펀드매니저의 역량이 중요하기 때문에 중간에 매니저가 교체된다면 아예 다른 상품이 됩니다. 피터 린치의 마젤란 펀드는 피터 린치가 은퇴하고 나서 전설의 펀드에서 그저 그런 펀드로 변했습니다. 이론적으로는 한명의 펀드매니저가 오랜기간 운용하면서 꾸준히 벤치마크를 이겨왔고, 하락장에서도 방어력이 좋은 펀드가 좋은 펀드겠지요.

과거 데이터를 종합해 보면, 한국 시장은 글로벌 시장과 달리 '유능한' 액티브 매니저가 초과 성과를 낼 여지(비효율성)가 분명히 존재했습니다. 하락장과 하락장에서 회복할 때도 액티브가 의미있는 성과를 보여주었습니다.

하지만 우리가 지금 투자하려는 '액티브 ETF'는 과거의 '액티브 펀드'와 다릅니다. 상관계수 0.7이라는 규제는 매니저의 역량을 30%만 발휘하라는 '족쇄'와 같습니다. (물론 하락장에서는 70%의 패시브가 방어막이 될 수도 있습니다.)

따라서 액티브 ETF에 투자하는 것은 두 가지 질문에 답하는 것입니다.

- 나는 '피터 린치'처럼 꾸준히 성과를 낼 좋은 운용사(매니저)를 고를 수 있는가?

- 그 매니저가 '0.7'이라는 족쇄를 차고도 벤치마크와 수수료를 이길 수 있다고 믿는가?

액티브 ETF 시장은 이제 막 시작입니다. 이 '족쇄'가 풀릴지, 혹은 이 족쇄를 차고도 훌륭한 성과를 내는 스타 펀드가 탄생할지 지속적인 관찰이 필요합니다.

그럼 끝!