Portfolio Visualizer : 자산 배분 테스트 해보기

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224068883600

Portfolio Visualizer 라는 사이트가 있습니다.

많은 기능을 제공하고 있고 무료로도 상당히 유용하기 때문에 아마 많은 분들이 활용할거라고 생각합니다.

오늘은 Backtest Portfolio Asset Class Allocation 기능에 대해 이야기 해보겠습니다.

Portfolio Visualizer Analysis Tools

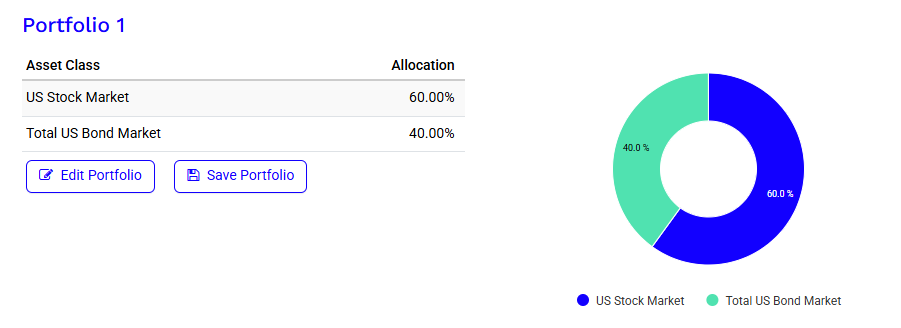

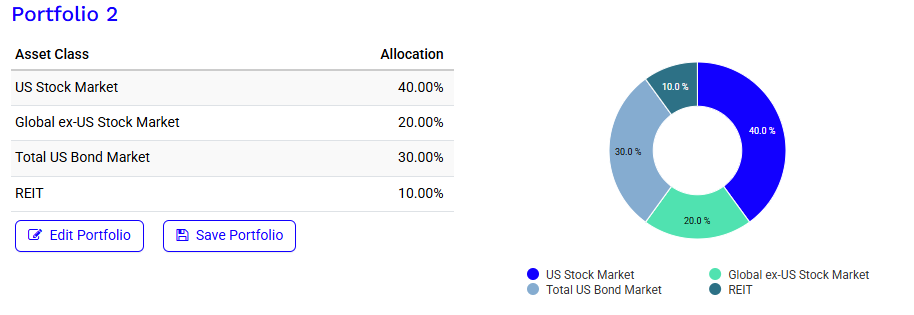

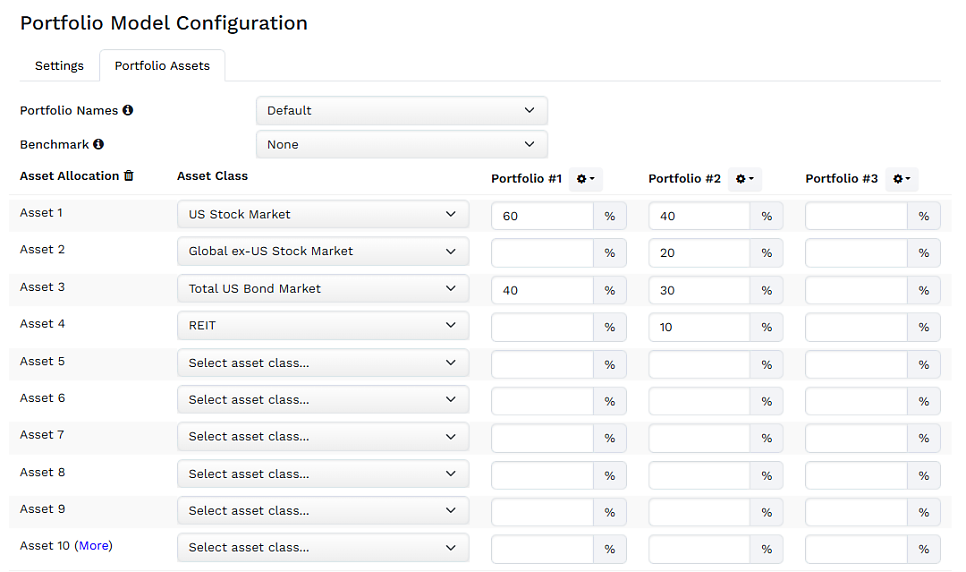

Backtest Portfolio Asset Class Allocation에 들어오면 기본적으로 세팅되어있는 포트폴리오가 2개가 있습니다.

미국 주식 60, 미국 채권 40 포트폴리오와 미국 주식 40, 그 외 주식 20, 미국 채권 30, REIT 10 으로 구성된 포트폴리오 입니다.

Edit Portfolio를 누르면 포트폴리오를 변경할 수 있습니다.

asset class를 선택하고 비중을 조절할 수 있습니다.

여러가지를 선택할 수 있으니 원하는 asset을 선택하고 비율을 조정해서 100%로 맞춰서 analyze하면 됩니다.

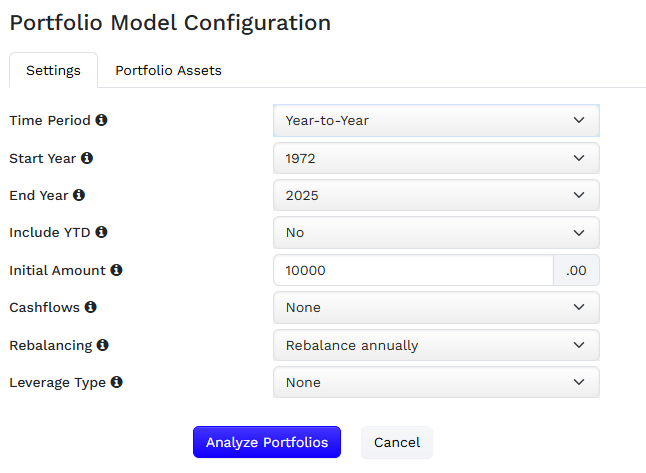

settings에 들어가면 여러가지를 선택할 수 있습니다.

연간으로 볼지 월간으로 볼지를 고를 수 있고 cashflow에서 적립식 투자를 가정할 수 있고 일정 금액을 인출하는 은퇴 상황도 가정할 수 있습니다. 리밸런싱과 레버리지도 고를 수 있습니다.

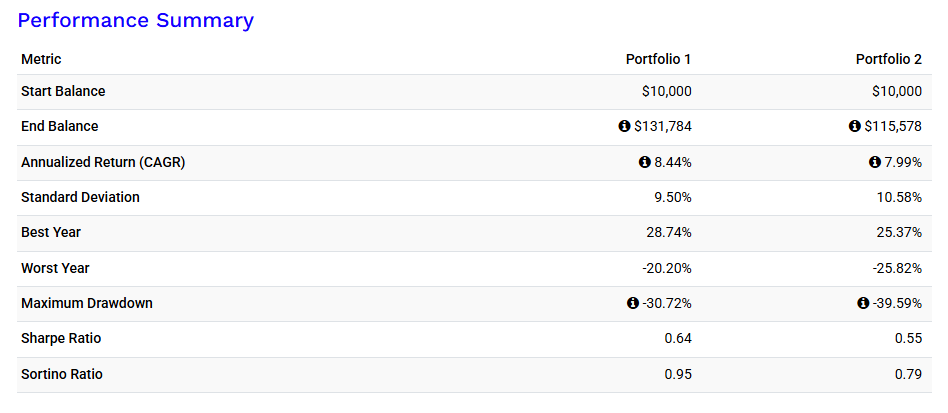

결과를 보고 같이 해석해 보죠.

Start Balance (시작 잔고)

: 투자를 시작한 시점의 초기 자본금입니다. ($10,000로 동일)

End Balance (종료 잔고)

: 투자 기간이 끝난 후의 최종 자산 가치입니다.

포트폴리오 1 ($131,784)이 포트폴리오 2 ($115,578)보다 최종적으로 더 많은 돈을 벌었습니다.

Annualized Return (CAGR) (연평균 수익률)

: 투자 기간 동안의 연평균 복리 수익률을 의미합니다. 단순 산술 평균이 아니라 복리 효과(수익이 다시 투자되어 수익을 낳는 효과)를 반영한 값입니다. 포트폴리오 1 (8.44%)이 2 (7.99%)보다 연평균 수익이 더 높았습니다.

Standard Deviation (표준편차)

: 수익률의 변동성(위험)을 나타내는 가장 기본적인 지표입니다. 평균 수익률에서 얼마나 벗어나 움직였는지를 측정합니다. 낮을수록 변동성이 적어 안정적인 투자로 봅니다. 포트폴리오 1 (9.50%)이 2 (10.58%)보다 더 안정적이었습니다.

Best Year (최고 수익 연도)

: 투자 기간 중 가장 수익이 좋았던 해의 수익률입니다.

포트폴리오 1 (28.74%)이 2 (25.37%)보다 한 해의 최대 수익이 더 높았습니다.

Worst Year (최악 수익 연도)

: 투자 기간 중 가장 손실이 컸던 해의 수익률(손실률)입니다.

(마이너스 값이므로) 수치가 높을수록 (0에 가까울수록) 좋습니다. 포트폴리오 1 (-20.20%)이 2 (-25.82%)보다 하락장 방어를 더 잘했습니다 (손실이 적었습니다).

Maximum Drawdown (MDD) (최대 낙폭)

: 투자 기간 중 가장 높았던 고점 대비 가장 낮게 하락한 지점까지의 최대 손실률입니다. 투자자가 겪을 수 있는 가장 큰 고통(손실)의 크기를 보여줍니다.

(마이너스 값이므로) 수치가 높을수록 (0에 가까울수록) 좋습니다. 포트폴리오 1 (-30.72%)이 2 (-39.59%)보다 고점 대비 하락폭이 작아, 위기 시 더 잘 버텼습니다.

Sharpe Ratio (샤프 지수)

: 위험 1단위(표준편차)당 얼마의 초과 수익을 얻었는지를 나타냅니다. (계산식: (연평균 수익률 - 무위험 수익률) / 표준편차)

위험을 감수한 대가로 얼마나 효율적으로 수익을 냈는지 보여주는 가장 대표적인 지표입니다. 높을수록 좋습니다. 포트폴리오 1 (0.64)이 2 (0.55)보다 더 효율적인 투자를 했습니다.

Sortino Ratio (소르티노 지수)

: 샤프 지수와 비슷하지만, '손실이 나는 변동성(하방 위험)'만을 위험으로 간주합니다. (계산식: (연평균 수익률 - 무위험 수익률) / 하방 위험 표준편차)

투자자는 수익이 나는 변동성은 좋아하므로, 손실 위험만 분리해서 계산한 지표입니다. 높을수록 좋습니다. 포트폴리오 1 (0.95)이 2 (0.79)보다 손실 위험 대비 초과 수익이 더 우수했습니다.

결국 표의 모든 지표를 종합해 보면, 포트폴리오 1이 포트폴리오 2보다 모든 면에서 더 우수합니다.

수익성: 최종 잔고와 연평균 수익률(CAGR)이 더 높습니다.

안정성: 변동성(Standard Deviation)과 최대 낙폭(MDD), 최악의 해(Worst Year) 손실이 모두 더 낮습니다.

효율성: 위험 대비 수익률(Sharpe, Sortino)도 모두 더 높습니다.

즉, 포트폴리오 1은 "더 안정적이면서 더 높은 수익"을 낸 전략이라고 평가할 수 있습니다.

이런식으로 포트폴리오를 만들고 비교하면서 적절한 정적 자산 배분 전략을 만들수 있겠죠?

아래쪽에 보면 더 자세한 지표가 나옵니다.

위쪽에서 소개한 기본적인 지표만 봐도 포트폴리오를 이해하는데는 큰 문제가 없지만 자세한 지표도 제공되는 점이 좋죠.

차트를 통해서 실제 수익과 손실을 보여주는 것도 포트폴리오를 이해하는데 도움이 됩니다.

Portfolio visualizer 에서는 직접 원하는 티커를 입력해서 테스트 할 수 있는 기능도 제공합니다.

다음번에는 Backtest portfolio에 대해 더 다뤄보겠습니다.

그럼 끝!