나스닥 ETF 와 같이 가져갈만한 상품: 나스닥 + S&P500 반반이 정답일까?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224072322356

가끔 다른 사람의 투자를 보다보면 나스닥 100과 S&P500를 반반 섞어서 투자하는 경우를 볼 수 있습니다.

QQQ + VOO 를 1대 1로 가져가거나, 연금저축이나 ISA에서 나스닥 100 + S&P500 을 1대 1로 가져가는거죠.

아직 주식 투자에 익숙하지 않은 투자자들에서 많이 보이는 것 같고, 이유는 아마도 나스닥도 좋은 것 같고 S&P500도 괜찮은 것 같은데 뭘 고를지 모르겠으니까 그냥 반반 섞어서 사자. 이런 심리가 아닐까 합니다.

짬짜면, 양념반 후라이드반 같은 느낌인거죠.

그런데 나스닥과 S&P500은 궁합이 좋지는 않습니다.

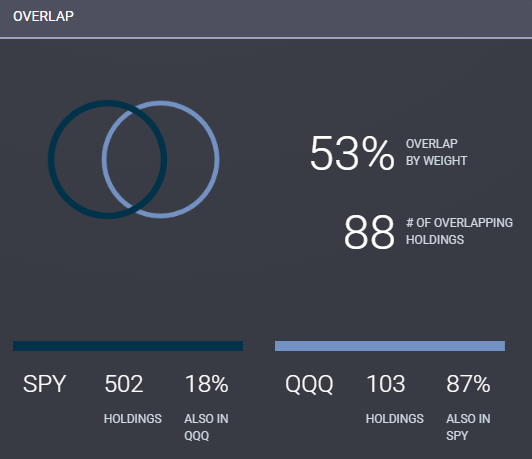

나스닥 100에 포함된 대부분의 종목(100개중 88개)이 S&P500에 포함되어 있기 때문에 나스닥 100과 S&P500을 사면 중복 투자가 됩니다. 물론 나스닥과 S&P500에 같이 포함되어 있는 종목의 비중을 많이 가져갈 수 있기 때문에 아무런 의미가 없다고 볼 수는 없지만 분산투자 효과를 기대하기는 어렵죠.

분산투자 효과를 얻으려면 상관관계가 낮은 상품을 조합해서 분산투자 해야 합니다.

QQQ를 투자한다면 아마도 기술주, 성장주 중심의 투자를 통해서 높은 수익률을 얻으려고 하는 투자자겠죠? QQQ와 같이 투자하면 좋은 상품을 한번 찾아보겠습니다. 채권이나 금 같은 상품은 제외하고 주식중에서만 살펴볼 생각입니다.

QQQ와 같이 투자하면 좋을만한 주식

1. 미국 내 다른 팩터(Factor) 및 규모로 분산

QQQ가 '대형 성장주'에 치우쳐 있으므로, '가치주'나 '소형주'와 같이 투자하면 효과가 있을 수 있습니다.

가치주 / 배당주 ETF (예: SCHD, VTV)

SCHD (Schwab U.S. Dividend Equity ETF): QQQ와 가장 많이 대비되는 ETF 중 하나입니다. QQQ가 기술 성장주에 집중하는 반면, SCHD는 재무가 탄탄하고 꾸준히 배당을 지급하는 미국 가치주 100개에 투자합니다. QQQ와 종목 중복이 거의 없으며, 성장-가치 밸런스를 맞추는 데 도움이 됩니다.

VTV (Vanguard Value ETF): S&P 500 내의 가치주들만 모아놓은 ETF입니다.

소형주 ETF (예: IWM, AVUV)

IWM (iShares Russell 2000 ETF): 미국 소형주 2000개에 분산 투자합니다. 소형주는 대형주(QQQ)와 다른 경기 사이클을 타는 경우가 많아 포트폴리오 분산에 효과적입니다. QQQ는 소형주를 전혀 포함하지 않습니다.

AVUV (Avantis U.S. Small Cap Value ETF): 소형주 중에서도 '가치주'에 집중하는 ETF로, QQQ와 가장 거리가 먼 영역에 투자합니다.

2. 지역적 분산 (미국 외 시장)

QQQ는 100% 미국 기업에만 투자합니다. 미국 시장이 전체적으로 하락할 때 위험을 분산시키기 위해 다른 국가에 투자할 수 있습니다.

미국 제외 전 세계 ETF (예: VXUS, IXUS)

VXUS (Vanguard Total International Stock ETF): 미국을 제외한 전 세계 모든 주식(선진국, 신흥국 포함)에 투자합니다. 미국 시장의 위험을 헤지(hedge)하는 가장 손쉬운 방법입니다.

VEA (Vanguard FTSE Developed Markets ETF): 미국 제외 선진국(유럽, 일본, 캐나다, 한국 등)에 투자합니다.

VWO (Vanguard FTSE Emerging Markets ETF): 신흥국(중국, 인도, 대만, 브라질 등)에 투자합니다.

상관관계 분석

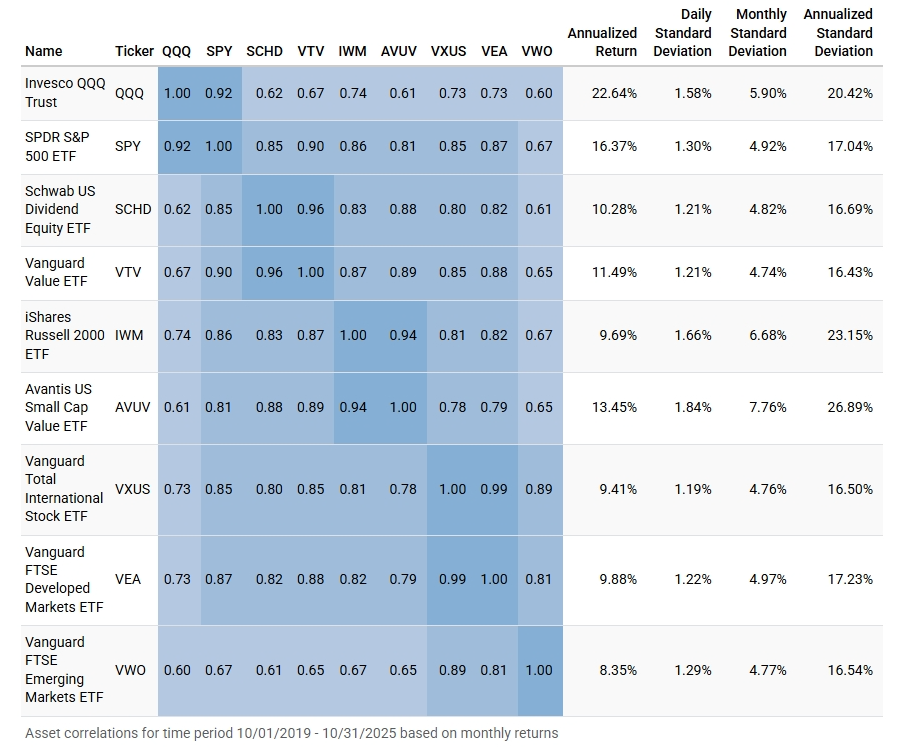

처음에 이야기 한것 처럼 QQQ와 SPY는 상관관계가 0.92 입니다. 움직임이 거의 같다는거죠. 분산투자 효과를 기대하기 어렵습니다.

여러가지 상품중에 그래도 가장 상관관계가 낮게 나오는 것은 VWO로, 신흥국 ETF 입니다. 그 외에 AVUV, SCHD도 0.6 정도로 비슷하네요.

그런데 그 외에 하나의 상품이 더 있습니다.

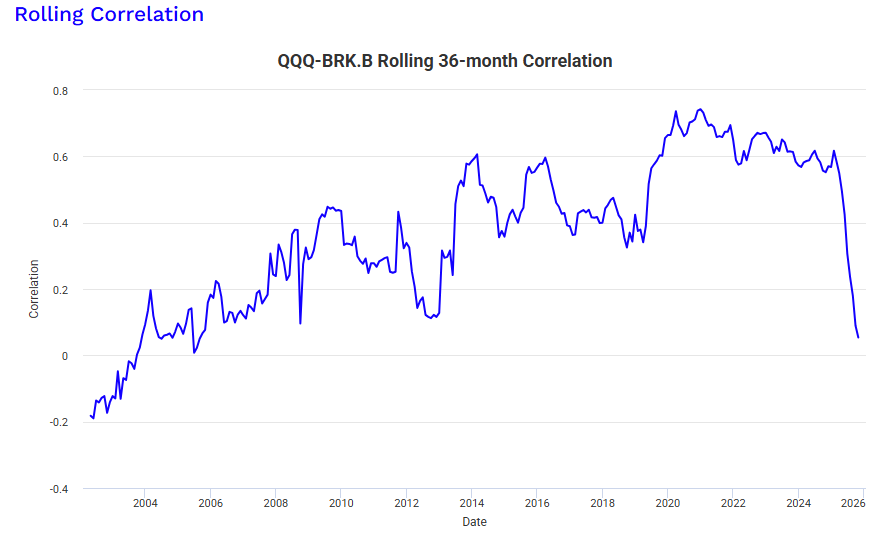

바로 워런 버핏의 버크셔 해서웨이 입니다.

0.21의 매우 낮은 상관관계를 보여줍니다. 2000년 닷컴버블 때에는 마이너스 상관관계를 보이기도 했네요.

점점 상관관계가 높아지다가 최근들어 다시 상당히 낮은 상관관계를 보여줍니다.

성과 확인

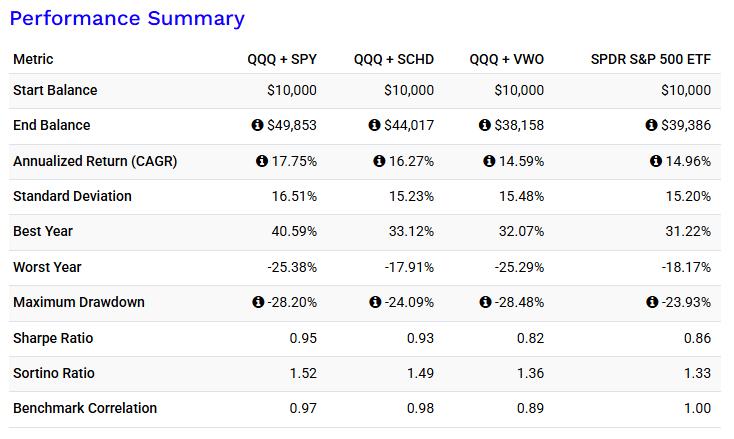

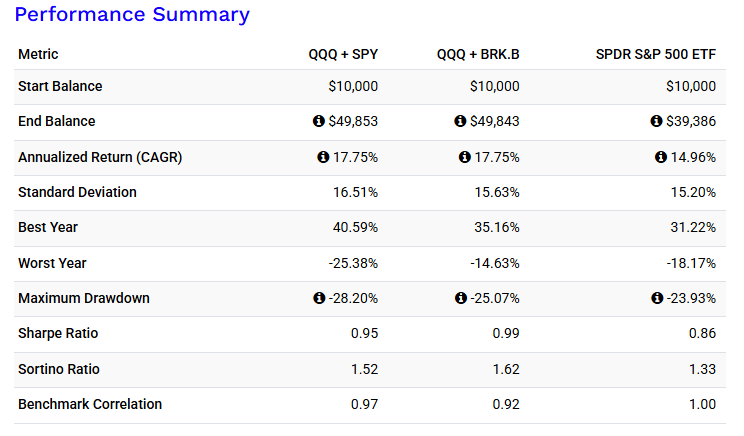

비율은 50:50으로 조정했습니다.

QQQ + SPY와 다른 포트폴리오를 비교해보면 SCHD와 조합했을 때 St.dev가 조금 낮아지고 MDD가 약간 낮아지지만 연간 수익률, 샤프 지수, 소티노 지수 모두 QQQ + SPY 에 미치지 못합니다.

QQQ + BRK.B는 수익률은 17.75%로 같지만 St.dev가 15.63%로 감소, MDD 감소, 샤프 지수와 소티노 지수가 모두 높습니다. 여기서 비교한 조합 중에서는 가장 괜찮네요.

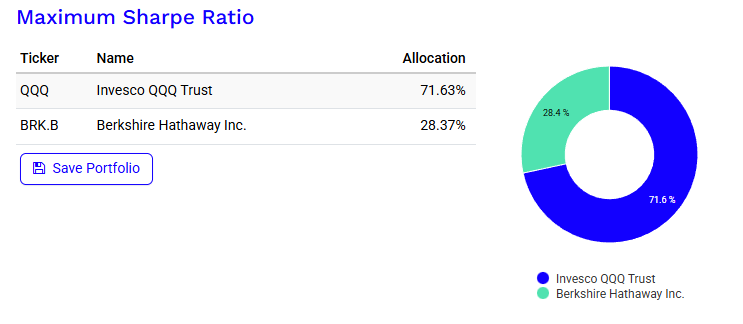

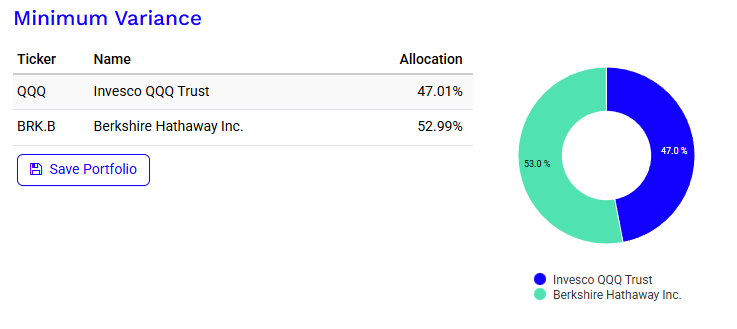

QQQ + BRK.B 의 비율

포트폴리오의 적절한 비율은 내 투자 목표에 따라 달라집니다.

최고의 수익률을 내는 것을 목표로 할지, 최고의 샤프 지수를 찾는 것을 목표로 할지, 최소 변동성을 목표로 할지 등등 여러가지 목표가 있죠.

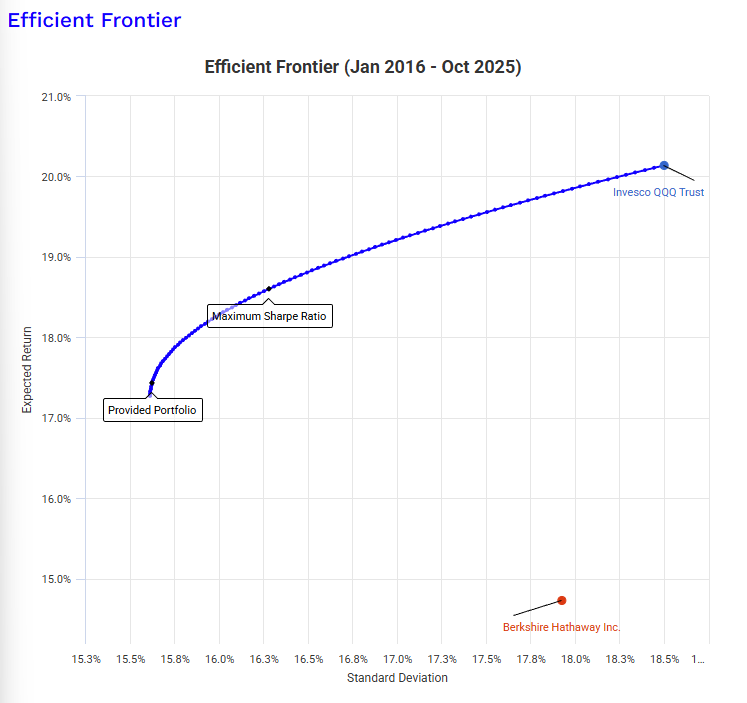

Efficient Frontier를 통해 포트폴리오 비율을 살펴보겠습니다.

최고의 샤프 지수를 위해서는 QQQ와 BRK를 7:3으로 조합하는 것이 좋군요.

최소 변동성을 위해서라면 대략 50대 50이 좋습니다.

결론

QQQ와 SPY의 조합도 좋습니다.

그렇지만 QQQ와 SPY는 겹치는 부분이 많기 때문에, 분산투자를 해서 포트폴리오 이론의 효과를 누리기 위해서라면 QQQ와 SPY 보다는 다른 ETF와의 조합, 특히 BRK와 조합이 괜찮다는 것을 확인했습니다.

BRK는 ISA나 연금저축에서 투자가 안되는 상품이지만 해외 직접 투자를 하는 투자자라면 QQQ와 좋은 조합이 되지 않을까 싶습니다.

그럼 끝!