KODEX 금융고배당TOP10타겟위클리커버드콜 알아보기

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224078461233

KODEX 금융고배당TOP10타겟위클리커버드콜은 이전에 한번 소개한 KODEX 200타겟위클리커버드콜과 비슷한 상품입니다.

https://m.blog.naver.com/hyunsoo-is-cute/224026764563

그렇지만 몇가지 차이점이 있어 한번 알아보겠습니다.

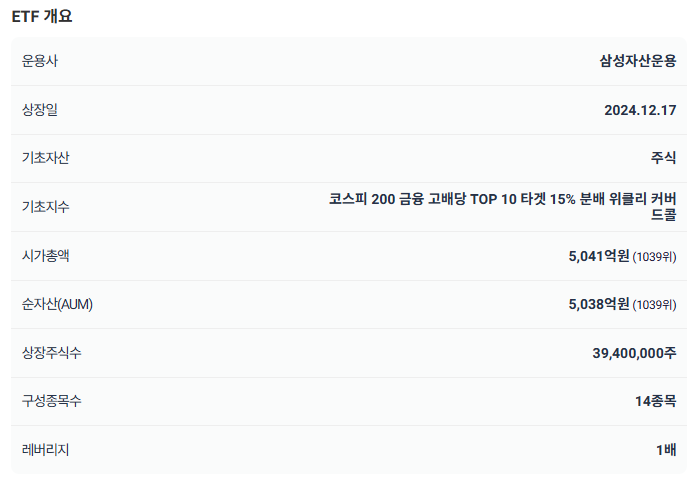

개요

코스피 200 금융 고배당 TOP 10 타겟 15%분배 위클리 커버드콜 지수를 기초지수로 삼고 있고 2024.12.17에 상장하여 1년이 아직 안된 상품입니다.

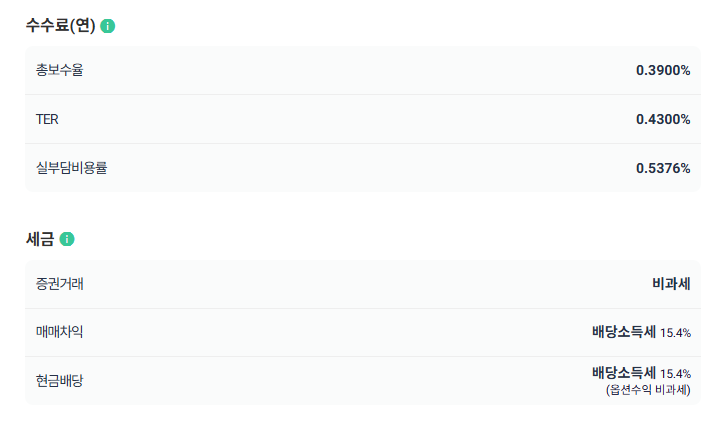

실부담비용률 0.5376%이고 세금은 매매차익과 배당에 대해 배당소득세를 냅니다. 다만 커버드콜에서 나오는 옵션수익은 비과세입니다.

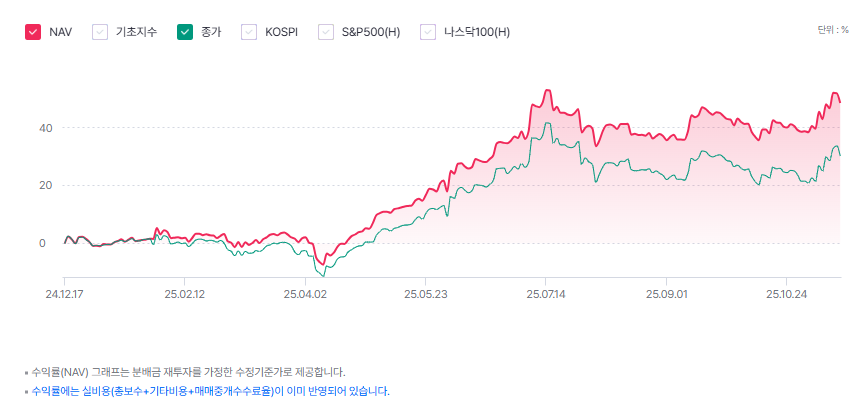

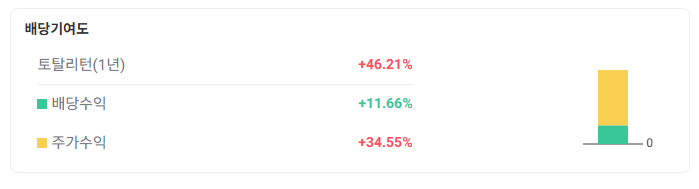

상장 이후 성과도 좋습니다. 46%가 넘는 수익률을 보여줬군요 (total return 기준)

주가도 34% 오르고, 배당수익도 11% 받았으니 아주 좋습니다.

운용 전략

기초 자산 : 코스피 200 금융 고배당 TOP10 TR지수 구성종목

콜 옵션 매도 : 코스피200 위클리 콜옵션을 30% 수준으로 매도 (ATM)

배당 : 연 15%

위의 내용을 풀어서 설명해보겠습니다.

우선 코스피 200 금융 고배당 TOP10 TR지수 구성종목을 매수합니다.

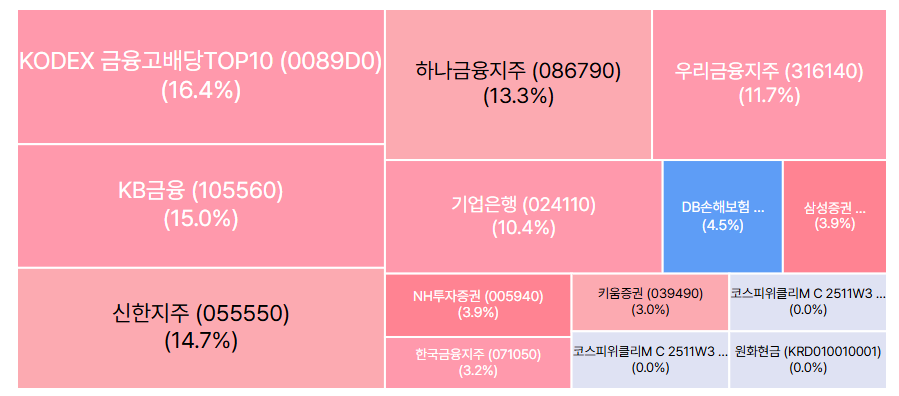

실제 구성종목을 보면 Kodex 금융고배당Top10 ETF를 16% 정도 가지고 있고 그 외에 10개 종목을 직접 편입하기도 했습니다. KB금융, 신한지주, 하나금융지주, 우리금융지주, 기업은행 등 은행과 보험, 증권 종목을 총 10개 가지고 있습니다.

이 기초자산을 가지고 코스피200 콜옵션을 팝니다. 파는 것은 기초 자산의 30%로 고정합니다. 주의할 것은 기초자산은 금융 고배당 top10인데, 파는 옵션은 코스피 200이라는 겁니다. 콜옵션 가격을 잘 받기 위해서 매주 만기가 돌아오는 위클리 옵션을 팔고, ATM 옵션으로 팝니다. ATM은 콜옵션 행사가와 옵션 매도시점의 기초자산의 가격이 같을 때를 말하는 것입니다. 옵션을 파는 시점보다 주가가 떨어지면 옵션 매도 프리미엄만 받고 이익으로 끝나고, 옵션을 파는 시점보다 주가가 오르면 오른 만큼 손해가 나는 구조입니다. (자세한 것은 이전에 올린 커버드콜 관련 설명을 살펴보세요.)

https://m.blog.naver.com/hyunsoo-is-cute/223986755102

마지막으로는 배당입니다.

매월 마지막 영업일을 기준일로, 월배당을 지급합니다.

연 15% 수준의 분배금을 지급하는 것을 목표로 하는데, 이때 주식에서 받은 배당소득, 옵션을 팔아서 얻은 프리미엄을 가지고 지급하는 것을 우선합니다. 그런데 만약 주식에서 배당이 줄거나, 옵션 가격이 떨어져서 분배금 목표를 달성할 수 없으면 보유하고 있는 주식을 팔아서라도 지급합니다.

차이점

KODEX 200타겟위클리커버드콜은 연간 15% 타겟을 유지하기 위해 매번 옵션 매도 비율을 조정했습니다. 옵션 가격이 오르면 조금만 팔아도 배당 재원을 마련할 수 있으니 적게 팔고, 옵션 가격이 내리면 많이 팔아서 일정한 배당을 유지하는 전략을 사용한거죠.

KODEX 금융고배당TOP10타겟위클리커버드콜은 고정적으로 30%를 팔고 모자란 부분은 주식 배당금으로 충당합니다. 그래도 안되면 주식을 팔아서라도 연간 15% 배당을 맞춥니다.

주의사항

기초자산과 콜 옵션이 다릅니다. 보유한 기초자산은 금융고배당 주식인데 파는 옵션은 코스피 200입니다. 기초자산과 콜 옵션을 동일하게 가져가는 전략에 비해, 이런 미스매치 전략은 경우에 따라 이익을 보기도 하고 손실을 보기도 합니다.

시나리오 1: "코스피는 폭등하는데, 펀드가 가진 금융주는 못 오를 경우"

상황 예시: 반도체, AI, 바이오 등 기술주들이 시장을 주도해서 코스피 200 지수가 +15% 폭등했습니다.

그런데 펀드가 가진 금융 고배당주는 금리 인하 이슈 등으로 +3%밖에 오르지 못했습니다.

결과:

주식에서는 +3%의 이익을 봤습니다.

옵션에서는 +15% 폭등에 대한 막대한 손실이 발생합니다. (콜 옵션을 팔았으니 많이 오르면 손실이죠?)

결론: "주식에서 번 돈보다 옵션에서 잃은 돈이 훨씬 더 커서" 펀드는 손실을 입을 수 있습니다.

시나리오 2: "코스피는 잠잠한데, 펀드가 가진 금융주만 폭등할 경우"

상황 예시: 고금리 장기화 등으로 금융 고배당주 10개가 +15% 폭등했습니다. 그런데 기술주나 다른 산업은 부진해서, 코스피 200 지수는 +3%밖에 오르지 못했습니다.

결과:

주식에서 +15%라는 큰 이익을 얻었습니다.

옵션에서는 +3% 상승에 대한 비교적 적은 손실만 발생합니다.

결론: "옵션 손실보다 주식 이익이 훨씬 더 크기 때문에" 시장 상승분을 포기하는 일반적인 커버드콜과 달리, 이 펀드는 초과 수익을 얻을 수 있습니다.

가장 좋은 케이스는 금융 고배당 주는 오르는데, 코스피는 하락 또는 보합인 경우입니다. 코스피가 하락 또는 보합이니 콜 옵션 행사가에 미치지 못해서 옵션 매도 프리미엄은 그대로 수익이 됩니다. 금융 고배당주는 올랐으니 기초 자산은 상승합니다. 양쪽에서 돈을 벌죠.

가장 나쁜 케이스는 금융 고배당 주는 하락하는데, 코스피는 상승하는 경우입니다. 코스피가 상승해서 콜 옵션 매도한 부분에서 손실이 납니다. 기초자산도 하락했으니 손실이 납니다. 양쪽에서 돈을 잃습니다.

기초자산과 옵션이 동일한 상품 보다 복잡한 구조니까 이 부분을 이해해야 합니다.

분배금

최근 분배금 내역을 보면 비과세로 들어온 부분도 상당히 많은 것을 볼 수 있습니다.

이런 부분은 Kodex200타겟위클리커버드콜과 유사한 부분입니다. 옵션 매도에서 나오는 수익은 비과세기 때문에, 금융종합과세 대상자에게는 좋은 선택이 될 수 있습니다.

결론

앞으로도 금융 고배당 상품이 좋을거라고 생각한다면 좋은 상품이 될 수 있습니다.

특히 코스피는 금융주도 많이 오르긴 했지만 최근에 반도체 위주로 상승을 많이 해왔는데, 앞으로 배당소득 분리과세가 잘 되어서 금융고배당 주식들이 이 혜택을 받게 될 거고 다른 섹터는 상대적으로 주춤해서 코스피가 전반적으로 횡보하면서 금융고배당 주식이 주로 오르는 시장이 된다면 최고의 선택이 될 겁니다. 실제 이렇게 될지는 모르는거지만요.

다만 15% 배당을 유지하기 위해서 주식을 팔아서까지 맞추려고 한다는 점, 기초자산과 옵션이 다른 미스매치 전략이라서 복잡하다는 점이 단점이 될 수 있겠습니다.

또한 보유종목을 보면 ETF를 일정 부분 가지고 있는데, 이런 경우 보유하고 있는 ETF의 보수도 부담해야 하기 때문에 보수가 이중으로 들어가는 점도 단점입니다.

그럼 끝!