기초자산보다 더 나은 커버드콜: TLTW

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224080756251

보통 커버드콜 상품은 기초자산이 하락하면 같이 하락하고, 기초자산이 상승할때는 횡보하는 모습을 보여줍니다. 그래서 상승과 하락을 반복하지만 장기적으로는 우상향 하는 주식의 특성 상 시간이 갈수록 커버드콜 상품이 기초자산에 비해 수익이 떨어지는거죠.

오늘은 그럼에도 불구하고 기초자산보다 더 나은 성과를 보여주는 커버드콜 상품인 TLTW를 소개하려고 합니다.

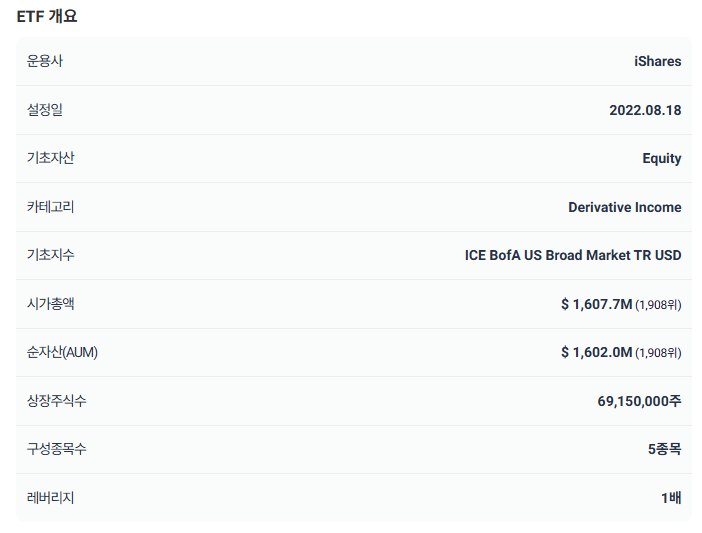

TLTW는 iShares에서 운용하는 상품으로, 2022.08.18 상장되었습니다.

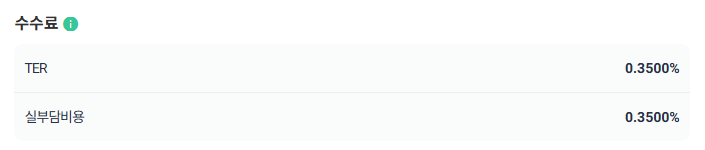

실부담비용은 0.35%입니다.

주가로 보면 꾸준히 우하향하고 있습니다.

배당을 포함한 토탈리턴 수익률로 보면 -3% 정도 입니다.

최근 1년만 보면 가격은 이렇게 하락하는 모습을 보여주지만,

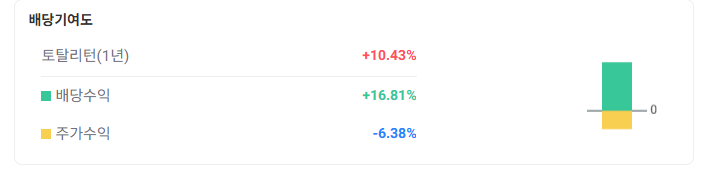

배당을 포함한 토탈리턴은 이렇게 상승하는 모습을 보여주죠.

최근 1년간 배당이 16.81%, 주가는 -6.38%라서 1년 토탈리턴은 10.43%인 것입니다.

3년간의 수익률을 보면 TLTW가 8.22%인데, TLT는 -0.37%입니다.

1년으로 보면 더 차이가 많이 나죠.

국내 상장된 미국30년국채 상품을 봐도 비슷합니다.

커버드콜 상품이 더 높은 수익률을 보여줍니다.

운용 전략

기초자산으로 TLT를 약 99% 이상 보유합니다.

보유한 TLT 자산에 대해 약 1개월 만기 콜옵션(call option)을 매도하는 커버드콜 전략을 수행합니다. 매도하는 콜옵션의 행사가격은 TLT의 현재 가격보다 약간 높은 수준(예: 2% OTM, 즉 현재 가격보다 2% 높은 가격)으로 설정됩니다.

콜옵션을 매도하여 얻은 프리미엄(옵션 수수료)이 ETF의 주요 수익원이 되며, 이를 통해 높은 월배당 수익(연 배당률 15~20%대)을 투자자에게 제공합니다.

투자 아이디어

커버드콜의 원리에 대해 설명할 때, 커버드콜은 주가가 횡보할 때 유리한 상품이라고 했습니다. 하락하면 기초자산이 하락하니 손실을 보고, 상승하면 콜 옵션을 매도한 부분에서 손실을 보기 때문이죠. 기초 자산의 가격은 별로 변하지 않아서 콜 옵션 행사가에 도달하지 못한 상태로 횡보하게 되면 콜 옵션 매도 프리미엄을 온전하게 받을 수 있기 때문에 유리한 것입니다.

커버드콜 상품을 통해서 일정한 현금흐름을 만들고, 이걸로 다른 종목에 투자한다거나 주가는 하락하지만 주가 하락분보다 더 많은 배당을 받아서 양도소득세를 배당소득세로 바꾸는 절세 전략을 사용한다면 투자를 고려해볼만한 상품입니다.

그렇지만 기본적으로 미국 장기채 가격이 하락할 것 같다고 생각하면 매수해서는 안됩니다. 완만한 하락 ~ 완만한 상승 정도를 생각한다면 포트에 안정성을 줄 수 있는 상품이 될 수 있겠습니다.

최근에는 워낙 장기채의 성과가 좋지 않았고 주식과의 상관관계도 점점 높아져서 자산배분에서도 인기가 많이 줄어들었지만 투자대상에서 아예 배제해야 할 자산군은 아니니 관심있게 보아도 좋겠습니다.

그럼 끝!