TQQQ 전략: 라오어 VR (밸류 리밸런싱) 5.0 리뷰 및 백테스트

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224090836763

오늘은 레버리지 ETF인 TQQQ의 높은 변동성을 제어하며 장기 투자하기 위해 고안된 라오어님의 '밸류 리밸런싱(VR) 5.0' 전략을 분석하고, 직접 백테스팅해 본 결과를 공유하려 합니다.

VR 5.0 투자 방법론 소개

밸류 리밸런싱(Value Rebalancing, 이하 VR)은 무한매수법으로 유명한 라오어님의 투자 전략 중에 하나 입니다. 전략 수정이 계속 이루어지고 있어서 여기서 리뷰한 매수 방법이 지금 유효하지 않을 수 있습니다. 그래서 우선 VR 5.0 에 대해 소개하고 넘어가겠습니다.

거치식, 적립식, 인출식이 있다고 하는데 여기서는 적립식에 대해 이야기 합니다.

TQQQ를 무지성 적립하면 높은 변동성과 MDD에 그대로 노출되기 때문에, 밴드 리밸런싱을 통해서 포트폴리오의 가치가 밴드 안에서 움직이도록 하는 방법이라고 보면 됩니다.

기본적인 매매 로직은 다음과 같습니다.

V 값 정하기

1) 첫 V 값 : 투자 시작한 첫날 매수한 금액이 최초의 V 값이 됩니다. 예를 들어 1,000만원을 매수하고 1,000만원을 현금pool에 남겨뒀다면 시작 V 값은 1,000만원 입니다.

2) 2주 뒤에 새로운 V 값 계산 : 2주마다 리밸런싱 하고, 이때 새로운 V 값을 계산합니다. 적립식 투자이니 적립금도 추가합니다.

다음 V값 = 현재 V값 + (현재 Pool / 기울기) + 적립금

여기서 기울기는 V값을 결정하는 핵심 변수입니다. 기울기를 높게 설정하면 V 값이 천천히 올라가고, 낮게 설정하면 V 값이 빠르게 올라갑니다.

밴드 설정

새로 구한 V를 기준으로 매수, 매도 밴드를 정합니다.

예를들어 밴드를 20%로 잡았다면 V의 120%가 매도 라인, 80%가 매수 라인이 됩니다.

리밸런싱

1) 2주마다 계좌를 확인했을 때 평가금이 최솟값 밴드보다 낮아졌다면, 미리 확보해둔 현금(Pool)을 사용해 추가 매수를 진행합니다. (가능하면 최솟값 밴드까지)

2) 반대로 평가금이 최댓값 밴드를 초과하여 수익이 났다면, 주식의 일부를 매도해서 최댓값 밴드 현금을 확보하고 이를 Pool에 저장합니다.

3) 평가금이 밴드 사이에 위치한다면 아무런 매매 없이 다음 리밸런싱(2주 후)까지 대기합니다

변수 조정

투자자의 성향에 따라 '기울기(Slope)' 값을 조절할 수 있는데, 기울기 수치를 높게 설정할수록 밴드의 기울기가 완만해져 현금 투입이 느려지는 안정적인 투자가 되고, 낮게 설정할수록 공격적인 투자가 됩니다.

Pool의 사용 비율을 제한(예: 50%)하는 변수도 있습니다. 예를 들어 최대 50%까지만 현금 pool을 사용하겠다고 하면 밴드 하단까지 가기 위해서 필요한 현금을 다 쓰지 않고 50%까지만 사용합니다. 2주 뒤에도 밴드 하단에 있다면 그때도 추가 매수가 필요하니까요.

백테스트 결과

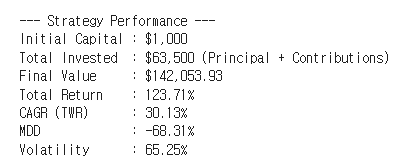

TQQQ를 대상으로 2020년부터 2024년 말까지 VR 5.0 전략(기울기 10, 밴드 20%, 풀 사용 제한 50%)을 실행하는 백테스트를 진행해보았습니다.

테스트 기간 : 2020-01-01 ~ 2024-12-31

시작 원금 : 1000달러

적립금 : 2주마다 500달러

기울기 : 10

밴드 : 20%

현금pool 사용 제한 : 50%

결과는 이렇습니다.

최종 가치는 14만 2천달러이고 123.71%로 연간 수익률 30.13%입니다.

다만 MDD가 68%, 변동성이 65%네요.

이 결과는 portfolio visualizer를 이용해서 테스트한 결과입니다.

2020~2024년으로 테스트 했고 1000달러로 시작하고 매월 1000달러씩 적립하는 방식으로 테스트 했습니다.

포트폴리오 최종 가치는 13만 9천달러로 VR 5.0에 비해 3천달러 정도 적습니다. MDD는 68.36%, 변동성은 67.01%입니다.

그러니까, 결과적으로 보면 VR 5.0이나 무지성 적립이나 큰 차이가 없는겁니다.

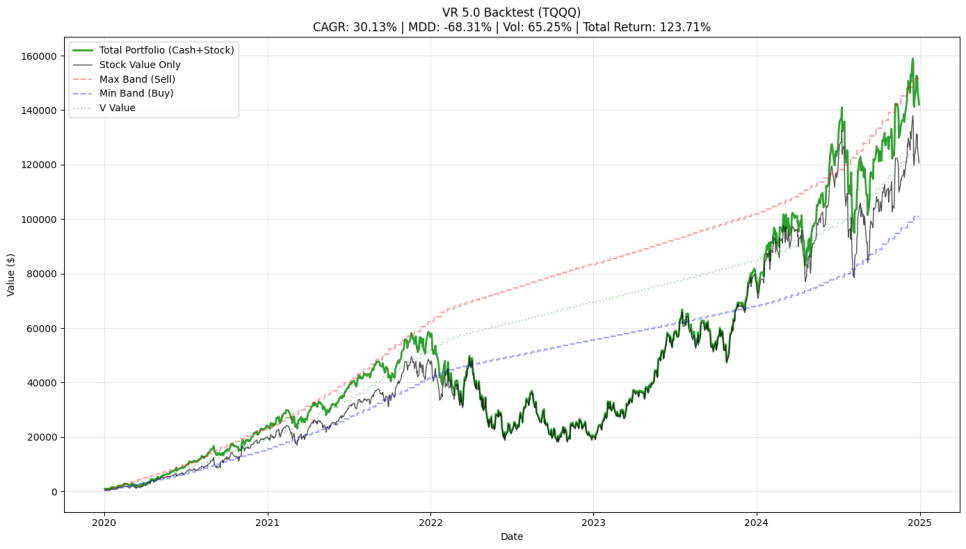

결과 그래프를 보죠.

붉은색 점선이 상단 밴드, 파란색 점선이 하단 밴드, 녹색 점선이 V 값입니다.

초록 실선은 TQQQ + 현금의 합계를 표시한 선이고 검은 실선은 TQQQ만의 가치를 표시한 선입니다.

2020년, 2021년에는 완만하게 상승합니다. 가끔 밴드 하단을 건드릴 때가 있지만 리밸런싱하면 충분히 밴드 안으로 넣을 수 있습니다.

문제는 2022년입니다. 하락장이 시작되고 주식의 가치가 밴드 하단을 크게 뚫고 내려갑니다. 규칙대로 현금 pool에서 매수를 하지만 TQQQ가 계속 하락하자 비축해둔 현금 pool이 빠르게 고갈되었고 결국 2022년 중반부터는 '총 자산(녹색 실선)' 그래프와 '주식 평가금(검은 실선)' 그래프가 거의 맞붙어 움직이는 현상이 나타났습니다.

풀에 남아있는 금액이 없으면 매수를 할 수 없고 2주마다 들어오는 적립금은 500달러로, 포트폴리오 전체 가치에 비하면 너무 적은 금액입니다. 결국 100% 주식 비중으로 하락장을 온몸으로 맞는 것과 별 차이가 없어집니다.

결론

VR 5.0은 횡보장이나 완만한 상승장에서는 변동성을 이용해 수익을 극대화하고 평단가를 관리하는 훌륭한 도구입니다. 하지만 백테스트를 통해 확인하니 2022년 같은 하락장에서는 포트폴리오 가치의 방어 효과가 거의 없습니다.

이 전략은 기본적으로 주가가 하락하면 언젠가 다시 오를 것이라는 전제하에 돈을 더 태우는 전략입니다. 일종의 평균 회귀 전략이죠. 하지만 자산이 일정 규모 이상으로 커진 상태에서 2022년과 같은 장기 하락장을 만나면 문제가 생깁니다.

첫째, 현금 방어막이 생각보다 빠르게 소진됩니다. 풀 사용 제한(Pool Limit)을 두더라도, 하락이 1년 넘게 지속되면 결국 현금은 0에 수렴하게 됩니다.

둘째, 방어 능력을 상실한 채 '존버'하게 됩니다. 현금이 고갈된 이후에는 시스템 트레이딩이 아니라, 단순히 레버리지 상품을 100% 들고 기도하는 것과 다를 바 없는 상태가 됩니다.

결론적으로 VR 5.0은 적립식 투자의 초기 단계에서는 매우 유효하나, 자산 규모가 커질수록 하방 방어 능력이 급격히 약화되는 구조를 가지고 있습니다. 무지성 적립식 투자와 큰 차이가 없죠. 저정도 MDD를 견딜 수 있다면 그냥 무지성 적립이 더 나을 수 있습니다. 또한 닷컴 버블처럼 TQQQ가 상폐 직전인 -99.9%까지 하락하면 회복이 불가능합니다.

따라서 자산이 커진 이후에는 하락폭이 일정 수준(예: MDD -20%)을 넘으면 강제로 주식 비중을 줄이거나 현금을 확보하는 '손절' 혹은 '비중 조절' 로직을 추가하지 않는다면 현재로서는 투자하기 어려운 전략으로 보입니다.

마지막으로, 라오어님 카페에서는 계속 전략 수정이 이루어지고 있다고 하니 현재에는 이런 점을 보완한 좋은 전략이 나왔을 수도 있습니다. 이 글은 VR 5.0 을 가지고 테스트한 결과입니다.

그럼 끝!