배당소득 분리과세 여야 합의 : 최고세율 30%로

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224095107436

배당소득 분리과세는 코리아 디스카운트 해결을 위해 정부가 추진하는 정책 중 하나입니다.

배당소득 분리과세 대상은 어떻게 할 것인지, 세율은 어떻게 할 것인지도 말들이 많았었는데 여야 합의로 일단락 된 모양입니다.

배당소득 분리과세 시행 배경

지금까지는 연 금융소득(이자+배당)이 2000만원을 넘으면 다른 소득과 합산해 종합과세 대상이 되면서, 근로소득·사업소득이 많은 투자자일수록 높은 세율을 적용받는 구조였습니다. 이 때문에 고배당주 투자가 고소득자에게는 세후 수익 측면에서 매력이 제한적이라는 지적이 꾸준히 나왔습니다.

이번에 여야가 합의한 배당소득 분리과세가 시행되면 일정한 요건을 갖춘 회사에서 받는 배당금은 분리과세 되기 때문에 배당을 많이 받더라도 세금 부담이 덜하죠. 회사 입장에서도 배당소득 분리과세가 되는 주식이라면 다른 주식과 확실한 차별점이 생기기 때문에 주가 상승의 요인이 될 수 있습니다.

배당소득 분리과세를 적용받으려면 배당성향이 높아야 하기 때문에, 코리아 디스카운트의 원인으로 지적되었던 낮은 배당성향을 올리는데 도움이 될 것으로 보입니다.

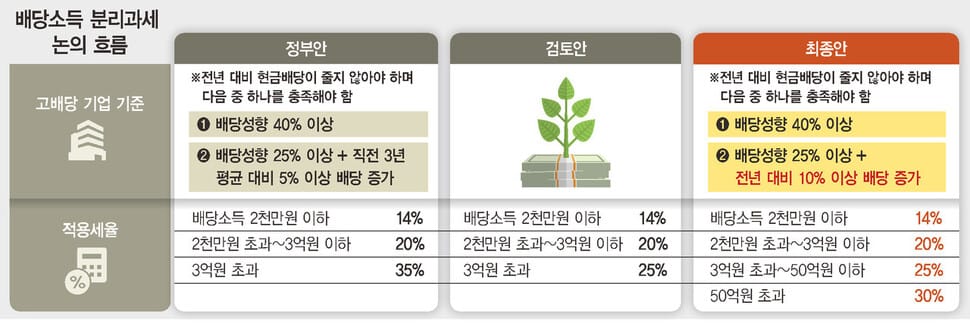

합의된 내용

2,000만 원 이하: 14% (원천징수 세율 유지)

2,000만 원 초과 ~ 3억 원 이하: 20%

3억 원 초과 ~ 50억 원 이하: 25%

50억 원 초과: 30% (신설 구간)

당초 정부안은 3억 원 초과분에 대해 일괄 25%를 적용하려 했으나, 여야 협의 과정에서 50억 원 초과 구간을 신설하고 세율을 30%로 높였습니다.

언뜻 보면 "고액 자산가에게 5%p 더 걷겠다"는 뜻으로 보이지만, 기존 최고세율(45%)과 비교하면 여전히 파격적인 혜택입니다. 여기서 중요한 질문이 생깁니다. "왜 굳이 대상자가 100여 명밖에 안 되는 초고액 구간까지 감세를 해주는가?"

하지만 이 100명의 정체를 생각해보면 이야기가 달라집니다. 이들은 대부분 대기업의 총수나 지배주주, 즉 ‘배당 정책의 결정권자’들입니다.

대주주 입장에서는 배당을 받으면 종합소득세로 40% 이상을 내야하기 때문에 배당을 받는 것보다 회사에 쌓아두게 됩니다. 자회사 일감 몰아주기 같은걸로 빼낼수도 있고 경영권 + 사내유보금 프리미엄을 붙여서 주식을 비싸게 팔아서 벌수도 있고 회사에 쌓아두고 비용처리 하는 방식으로 쓸 수도 있고... 종합소득세 다 내고 받는 것보다는 훨씬 저렴하게 돈을 빼서 쓸 방법이 많이 있죠. 그런데 배당소득에 분리과세가 적용되면 배당금으로 받는 것에 세금 혜택이 있으니 배당성향을 올려서 배당금을 받으려고 할 수 있습니다.

기존 상황 (세율 45%): 회사가 배당을 많이 해봤자 대주주는 절반을 세금으로 냅니다. 굳이 배당을 늘릴 유인이 없습니다. 차라리 사내 유보금으로 쌓아두는 쪽을 택합니다. 그 결과 소액주주들도 배당을 못 받습니다.

변경된 상황 (세율 30%): 세금 부담이 줄어듭니다. 대주주 입장에서 배당을 늘려 현금을 확보할 유인이 생깁니다. 정부 기존안 35%와 검토안 25%의 중간 지점입니다.

결국 최고세율 30%는 단순한 혜택이 아니라, 대주주가 본인의 이익을 위해 배당 성향을 높이면, 그 과실은 같은 주식을 보유한 수백만 개인 투자자(개미)들에게도 함께 돌아갑니다.

물론 모든 기업이 대상은 아닙니다. 배당을 많이 주려고 노력하는 기업만 혜택을 줍니다.

기준 1: 배당성향(순이익 중 배당금 비율) 40% 이상

기준 2: 배당성향 25% 이상 + 배당금이 전년 대비 10% 이상 증가

즉, "배당을 많이 주거나, 꾸준히 늘리는 기업"에 투자해야만 이 세제 혜택을 누릴 수 있습니다.

결론

이 법안은 국회 기재위를 통과해 내년(2026년) 배당분부터 적용될 예정입니다.

최고세율을 45%에서 30%로 낮춘 이 결정이, 과연 굳게 닫혀 있던 한국 기업들의 배당 지갑을 열고 '코리아 디스카운트' 해소의 신호탄이 될지 주목해 볼 필요가 있습니다. 투자자라면 이제 포트폴리오에서 '고배당 요건'을 충족할 가능성이 높은 기업을 옥석 가리기 해야 할 시점입니다.