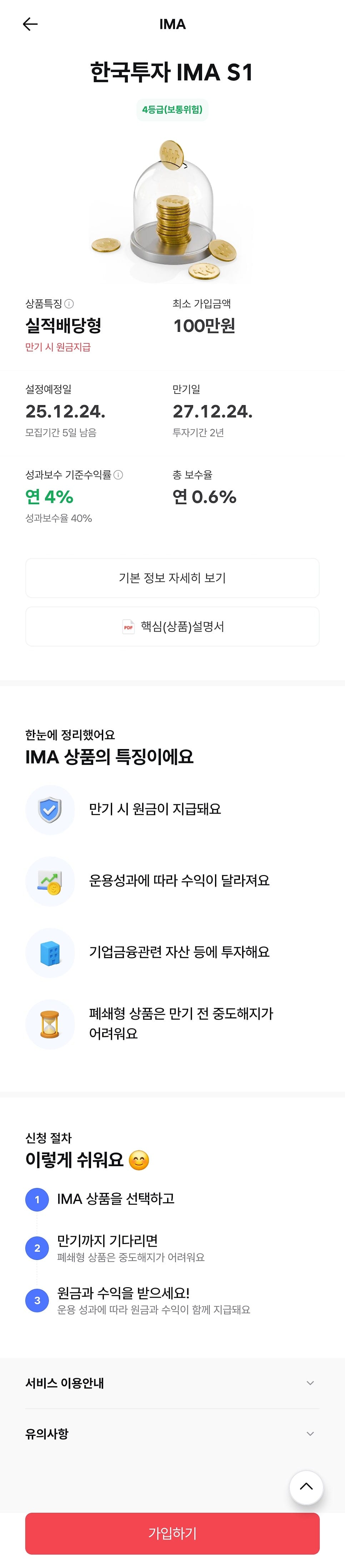

원금보장 투자 상품인 한국투자증권 IMA 1호 출시: 가입할만 할까?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224114018601

상품 요약

투자 기간 : 2025.12.24 ~ 2027.12.24 2년, 중도 해지 불가능

총 보수율 : 연 0.6%

성과보수 : 수익률이 4%가 넘으면 4% 초과분의 40%는 성과보수

과세 : 배당소득 15.4%, 2천만원이 넘으면 종합과세

만기시 원금지급 : 만기 시 IMA의 세전평가금액(보수 차감 후 기준)이 원금 미만이면 원금을 지급

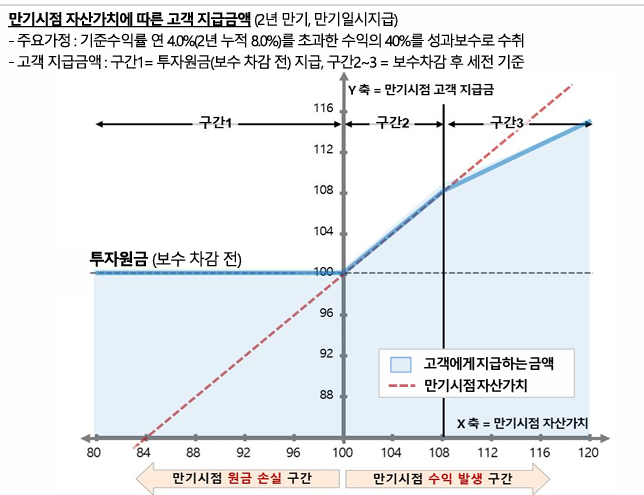

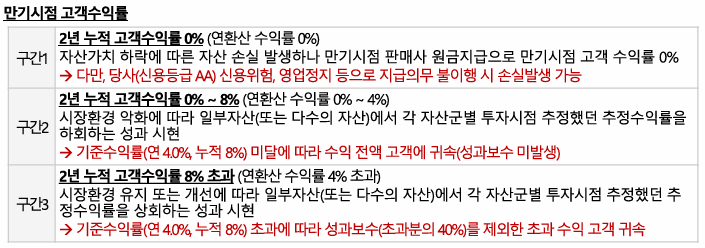

상품구조

이 차트를 보면 이해하기 쉬울것 같습니다.

X축이 자산가치, 그러니까 100을 원금으로 했을 때 수익률이라고 보면 됩니다.

100 미만으로 떨어져서 원금 미만이 되면 투자 원금을 지급합니다.

(단 이때 한국투자증권이 망하면 돌려받을 수 없죠. 2년 이내에 한국투자증권이 망할거라고 생각하면 투자하면 안됩니다.)

수익이 나면 108, 그러니까 1년에 4%씩 2년 8%까지는 성과 보수 없이 원금 + 수익 전부 투자자가 가져갑니다.

만기시에 108을 넘는 수익이 발생하면 추가 수익의 40%는 한국투자증권이 가져가고 남은 60%만큼 투자자가 가져갑니다.

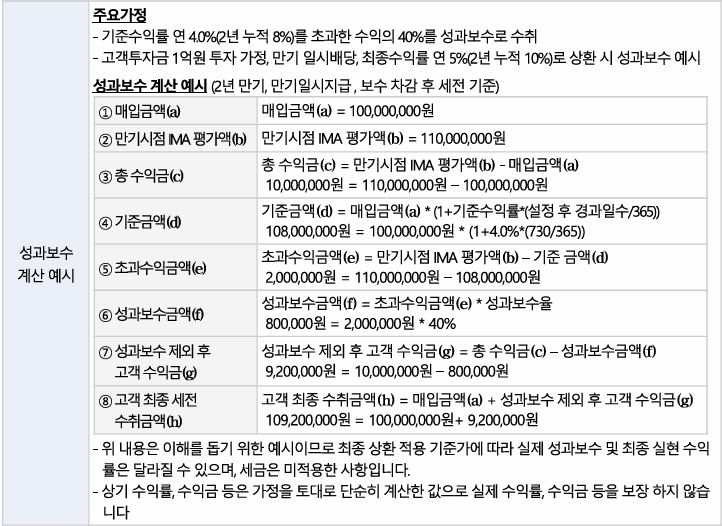

1000만원 넣고 2년간 10% 수익이 발생한 상황을 가졍합니다.

8%인 80만원 수익까지는 투자자가 그대로 다 가져갑니다.

여기서는 10%, 100만원 수익이 발생 했기 때문에 80만원을 넘는 금액인 20만원의 40%, 8만원은 증권사가 가져갑니다.

투자자는 80만원 + 12만원인 92만원이 최종 수익이 되겠네요.

투자 전략

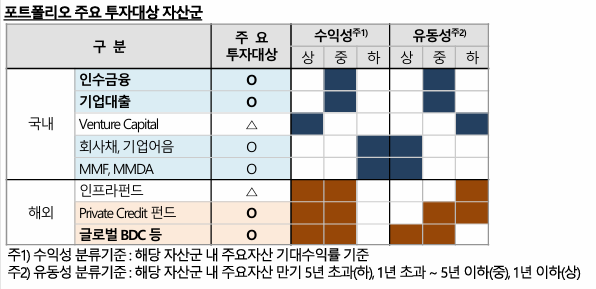

M&A 인수금융 대출, 국내 중소·중견·대기업 대출, 글로벌 BDC(Business Development Company) 등 주로 기업금융 관련 자산에 투자합니다.

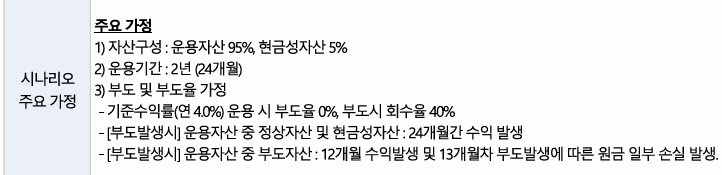

시나리오 분석

M&A하는 기업에게 대출해주기, 그냥 기업에게 대출해주기, 비상장 벤처기업에 투자하기 등등 위험성이 있는 투자도 포함되어 있기 때문에 어느정도 위험을 가지고 있는지 분석해보는 것이 필요합니다. 물론 한국투자증권이 망하지만 않는다면 원금은 보장되지만 2년 돈 맡겨놨다가 원금만 받으면 사실 손해니까요.

상품설명서에 시나리오 분석 파트가 있습니다.

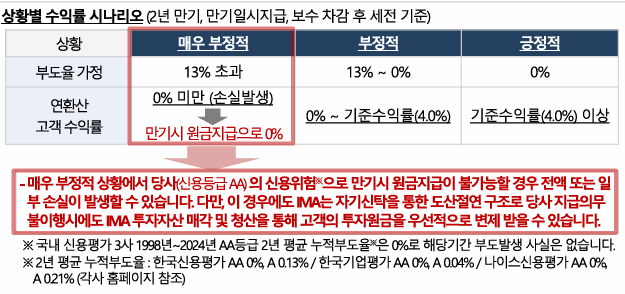

돈을 빌려준 회사가 부도가 났을 때 회수율은 40%라고 가정했습니다. 또한 12개월까지는 수익이 발생하다가 13개월 차 부터 손실이 발생하는 상황을 가정합니다.

결론적으로 부도율이 13%를 넘지 않으면 원금 손실을 보지 않도록 디자인 했습니다.

그리고 부도율이 0%라면 4%를 넘는 수익이 나오도록 디자인 했네요.

13%를 넘는 부도율이 발생하더라도 원금은 한국투자증권에서 보장해줍니다. (미래는 알 수 없지만 국내 신용평가사 통계상 신용등급AA의 2년 누적 부도율은 0% 였습니다.)

그럼 13%정도의 부도율은 어느정도의 신용등급일까요?

신용등급으로 치면 B 이하에 해당하는 기업에 투자했을 때 2년 누적 부도율이 12.72%니까 대충 신용등급 B 이하 기업들만 모아서 투자하면 원금이 손실이 날겁니다.

상품설명서에서는 신용등급이 어느정도인 기업에 투자하는지는 명시되어 있지 않습니다. 그렇지만 B 이하는 상당히 낮은 신용등급이라서 포트폴리오에 많이 담지는 않았을거라고 생각합니다. 한국투자증권 입장에서도 부도율이 0%여야 4% 이상의 수익이 발생하고, 수익이 많이 발생해야 초과수익에 대한 성과 보수를 받을 수 있으니까 안전하게 투자처를 선정했을거라고 봅니다.

결론

1. 원금 손실을 참을 수 없는 보수적 투자자지만 은행보다는 조금 더 벌었으면 좋겠다.

2. 2년 정도 자금이 묶이는 것은 별 문제가 없다.

3. 2년 뒤에 한번에 원금과 수익을 받아도 세금(금융 종합과세)관련해서 문제가 없다.

4. 한국투자증권이 2년 내에 망할 확률은 거의 없다.

5. 한국투자증권 IMA에서 투자할 기업을 잘 선정해서 부도율을 13% 미만으로 맞췄을 것이다.

위에 해당하는 분이라면 추천합니다.

12월 23일까지 가입 가능하고 한국투자증권에서 가입 이벤트도 하고 있으니 관심있는 분들은 홈페이지에 들어가보세요.

참고하실 수 있도록 상품설명서도 첨부합니다.

그럼 끝!