모두가 바라는 하락은 오지 않는다

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224137355953

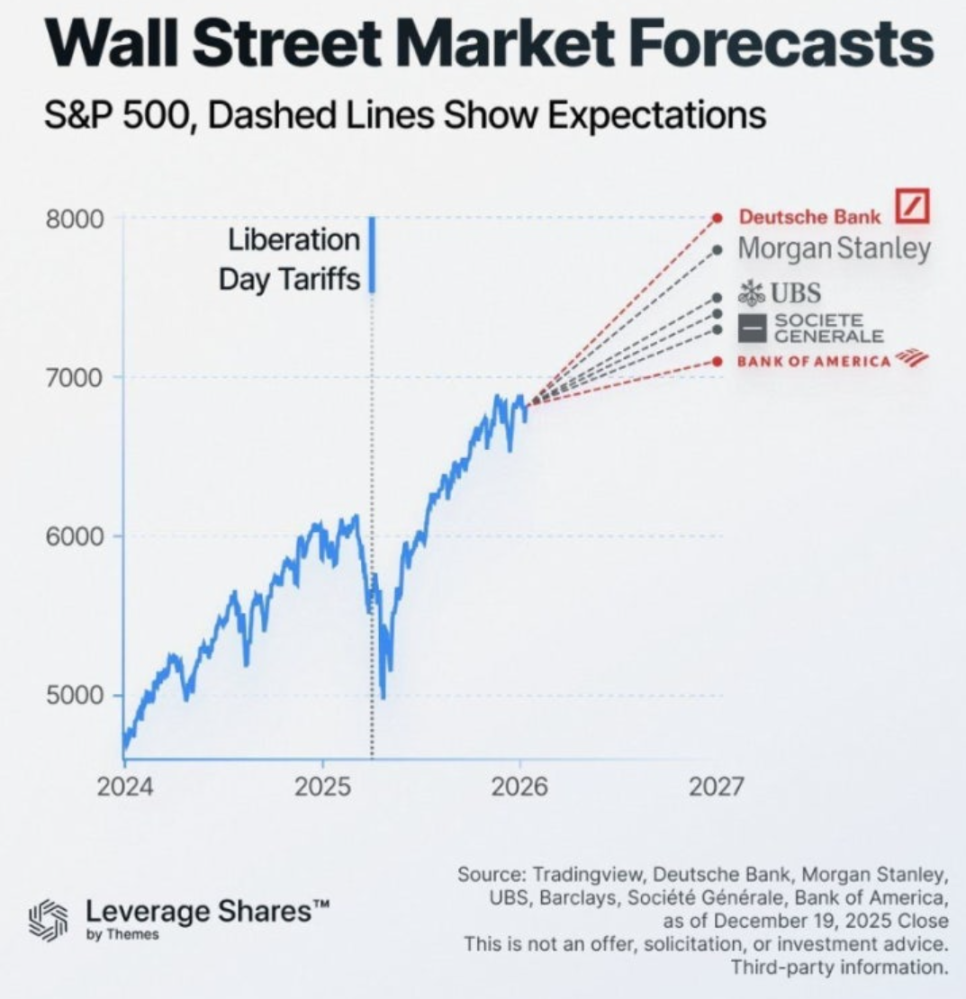

2026년에는 모든 기관이 S&P500의 상승을 예상하고 있습니다.

도이치 뱅크는 8000 포인트까지 갈거라는 전망치를 제시했습니다.

미국 증시가 상승한다면 좋은 일이지만 한 기관도 예외없이 모두 상승에 베팅하니 오히려 좀 찝찝한 느낌이 드네요.

증시에는 오랜 격언이 있죠.

모두가 바라는 하락은 오지 않는다.

반대로 말하면 모두가 바라는 상승은 오지 않는다는 말도 됩니다. 오늘은 이 격언을 가지고 하락론자에 대해 이야기해보려고 합니다.

시장 심리와 '예측의 역설'

주식의 가격은 기업의 가치를 반영하지만 거기에 더해, 시장 참여자의 기대가 선반영되어 결정됩니다. 만약 모든 사람이 하락을 예측하고 있다면, 이미 많은 사람이 매도하고 현금을 보유한채로 기다린다는 뜻입니다.

하락을 기다리는 사람이 많다는 것은, 역설적으로 가격이 떨어지면 사려는 '대기 매수세'가 많다는 말과 같습니다. 이 대기 수요때문에 가격이 급격히 떨어지기 전에 지지를 받게 되어, 결국 하락을 예측하는 사람이 많았던 것과 반대로 '대폭락'은 일어나지 않게되는거죠.

반대로 모두가 상승을 예상하면 투자자들은 레버리지를 써서 주식을 매수합니다. 이런 상황에서는 약간의 시장 충격에도 반대매매와 청산이 쏟아지면서 연쇄적인 폭락이 일어납니다. 또한 모두가 상승에 베팅했다는 것은 이미 살 사람은 다 샀다는 뜻과도 같습니다. 주가가 더 올라가려면 추가로 매수하는 사람이 있어야 하는데 시장에 '새로운 돈'이 없어지는 순간 주가는 고점을 찍고 하락합니다.

블랙 스완

효율적 시장 가설 관점에서 보면, '폭락할 것 같다'는 공포나 정보가 이미 대중에게 퍼져 있다면 그 위험은 이미 가격에 반영되어 있을 가능성이 높습니다. 정말로 폭락할 것 같아서 무서운 사람들은 이미 물량을 정리하고 기다리고 있겠죠. 이 사람들은 주식이 하락해도 더 팔게 없습니다. 매도세는 줄어들고 대기 매수세가 됩니다.

진짜 폭락은 아무도 예상하지 못한 악재, 소위 블랙 스완(Black Swan)이 터질 때 발생합니다. 주식 시장이 상승할 것으로 예상하고 현금 비중을 줄이고 주식을 사들이고 있다는 것은 '대기 매도세'가 쌓여있는 것과 같습니다. 갑자기 악재가 터지면 매도세가 폭발적으로 터져나오면서 시장이 연쇄적으로 하락을 맞게 됩니다.

하락론자의 역할

우리가 하락론자를 보는 시선은 곱지 않을때가 많습니다.

내가 주식을 보유하고 있는데 떨어질거라고 외치는 사람을 보면 기분이 좋을리는 없죠.

그렇지만 이 하락론자들은 시장에서 시스템의 감시자 역할을 하면서 긍정적인 역할을 할 때도 많습니다.

시장 참여자들이 모두 낙관론에 취해 있을 때, 하락론자들은 끊임없이 "이 가격은 본질 가치보다 비싸다"는 논리를 제시합니다. 투자자들은 한 번쯤 멈춰 서서 자신의 포트폴리오를 점검하게 될 수 있죠. 시장에 과도한 거품이 형성되는 것을 막아서 결과적으로 거품이 터졌을 때의 충격을 줄이는 효과를 냅니다.

하락론자들은 매크로에서도 역할이 있습니다. 보통 이 사람들은 데이터의 '뒷면'을 봅니다. 모두가 GDP 성장률, 기업의 매출 성장에 환호할 때, 그들은 과도한 부채 비율이나, 물가와 고용 상황, 저축률 하락을 파헤칩니다. 하락론자들의 지적은 정책 입안자들에게 가이드라인이 되기도 합니다. 예를 들어, 가계부채의 위험성을 경고하는 하락론자들의 목소리가 커지면 정부는 LTV, DSR 같은 규제를 도입해 시스템 붕괴를 미리 방어할 수 있게 되죠.

2023년 미국 실리콘밸리은행(SVB) 사태

2022년부터 연준(Fed)은 고물가를 잡기 위해 유례없이 빠른 속도로 금리를 올렸습니다. 대다수가 "인플레이션이 잡힐까?"에 집중할 때, 일부 하락론자들과 리스크 관리 전문가들은 시장의 '약한 고리'인 중소형 은행을 주목했습니다. "급격한 금리 인상이 은행들이 저금리 시절 사들인 막대한 채권의 가치를 폭락시켜, 중소형 은행들을 파산으로 몰고 갈 것"이라고 끊임없이 경고했습니다.

그리고 2023년 3월, 실리콘밸리은행(SVB)이 단 48시간 만에 초고속 뱅크런으로 파산했습니다. 과거의 리먼 브라더스 사태를 떠올리게 하는 대형 사건이었습니다.

그렇지만 이 경고가 시장에 팽배해 있던 덕분에, 실제로 SVB가 파산했을 때 미국 정부와 연준은 단 이틀 만에 법적 한도를 넘는 예금까지 모두 보장해주고 은행이 가진 채권을 담보로 현금을 즉각 수혈한다는 파격적인 대책을 내놓을 수 있었습니다. 하락론자들이 미리 리스크 시나리오를 써준 덕분에 정부의 대응 속도가 비정상적으로 빨랐고, 빠르게 사태를 진압할 수 있었던거죠.

제이미 다이먼의 '바퀴벌레 이론'

2025년 10월, JP모건의 CEO 제이미 다이먼은 미국의 서브프라임 자동차 대출 업체인 '트라이컬러(Tricolor)'와 대형 자동차 부품사 '퍼스트 브랜즈(First Brands)'가 잇따라 파산하며 JP모건이 수천억 원대 손실을 입은 후 실적 발표 현장에서 이런 발언을 했습니다.

바퀴벌레가 한 마리 보이면 훨씬 더 많은 바퀴벌레들이 숨어있다고 보는 게 맞을 겁니다.

다이먼의 이 독설에 가까운 경고는 시장에 즉각적인 파장을 일으켰습니다. 주요 은행들과 투자사들은 자사의 대출 포트폴리오를 다시 '청소'하기 시작했습니다. 벽 뒤에 바퀴벌레가 더 있는지 확인 작업에 들어간 것이죠. 투명성이 낮은 사모펀드 시장의 위험성을 공론화함으로써, 금융 당국이 더 큰 시스템 위기가 오기 전에 규제와 감시를 강화할 명분을 제공했습니다.

비관론자는 명성을 얻고, 낙관론자는 돈을 번다.

시장의 역설은 여기서 다시 한번 드러납니다. "비관론자는 명성을 얻고, 낙관론자는 돈을 번다"는 유명한 말이 있죠. 하락론자들이 시스템의 허점을 날카롭게 지적해 명성을 얻는 동안, 시장은 역설적으로 그 경고를 받아들여 체질을 개선하고 다시 상승할 동력을 얻기 때문입니다.

이것이 바로 숏으로 돈을 벌기가 어려운 이유이기도 합니다. 하락론자가 시장의 위험성을 세상에 알리는 순간, 시장 참여자들과 정책 결정자들은 그 위험을 인식하고 선제적으로 대응하기 시작합니다. 즉, 하락론자의 경고가 시장의 위험을 제거하여 오히려 '더 안전한 상승장'을 만들어주는 아이러니한 상황이 발생하는 것입니다. 하락론자의 목소리가 커질수록 폭락의 가능성은 줄어들고, 오히려 완만한 조정에 그칠 확률이 높아집니다.

결론

모든 기관이 2026년의 상승을 외치는 지금, 제가 느끼는 '찝찝함'의 정체는 바로 이 경고등의 부재입니다.

모두가 상승만을 바라보고 있다는 것은 시장이 아무것도 대비하지 않고 있다는 뜻입니다. 앞서 말했듯 진짜 폭락은 모두가 대비하고 있는 악재가 아니라, 아무도 말하지 않는 '블랙 스완'에서 오기 마련입니다.

그렇다고 해서 제가 지금 당장 하락을 예측하며 보유한 주식을 모두 팔거나 시장을 떠나겠다는 뜻은 아닙니다. 그저 예상하지 못한 하락장이 올때의 시나리오를 다시 한번 점검해보겠다는 거죠.

앞으로는 하락론자들의 경고를 '재수 없는 소리'로 치부하기보다, 내 포트폴리오를 단단하게 만들어줄 '무료 스트레스 테스트'로 활용해 보세요. 그렇지만 하락론에 너무 심취하지는 말고요.

그럼 끝!