코스피 200은 투자하기 좋은 지수인가?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224145916072

코스피 200 지수는 한국을 대표하는 지수입니다.

미국에 S&P500이 있다면 한국에는 코스피 200이 있다고 보면 됩니다.

시장에도 대표 지수인 코스피 200을 추종하는 ETF가 많이 상장되어 있습니다.

아마도 한국에 패시브 투자를 한다면 가장 많이 선택할 상품이 KODEX 200 같은 코스피 200 지수 추종 ETF겠죠.

오늘은 코스피 200에 대해서 이야기 해보겠습니다.

코스피 200 지수 탄생 배경

코스피 200이라는 지수가 탄생한 것은 파생상품 거래를 위한 기초자산이 필요했기 때문입니다.

코스피 200 지수가 생기기 전에도 코스피 지수는 존재했습니다.

이 지수는 코스피에 상장된 모든 종목을 포함하는 지수였죠.

그런데 당시에는 거래량이 거의 없는 주식들도 많았습니다.

파생 상품 시장이 제대로 운영되려면 현선물의 가격차를 이용한 차익거래가 활발하게 이루어져야 하는데 코스피 지수 전체를 사용하면 지수 복제가 불가능해서 선물 시장에 교란이 일어나게 됩니다.

결론적으로 코스피 지수를 대표하면서 거래가 잘 일어나서 복제가 쉬운 지수를 만들자는 이유로 탄생한 것이 코스피 200입니다.

차익거래

이 부분은 관심있는 분만 읽어보세요.

차익거래는 같은 상품이 거래되는 시장에 따라서 가격이 다르게 나타날 때, 싼 곳에서 사서 비싼 곳에서 팔아서 돈을 버는 거래 방법입니다.

현물 시장과 선물 시장에서 활용하는 방법은 선물 가격 > 현물 지수 일때 선물을 팔고 동시에 현물을 사는거죠. 그럼 비싸게 거래되는 선물을 팔고 싸게 거래되는 현물을 샀으니 그 차익만큼 돈을 벌게됩니다.

그런데 이때 현물 지수를 그대로 복제하려면, 지수에 포함된 모든 종목을 정해진 비율대로 사야 합니다.

예시: 코스피 전체 지수를 복제하려는 경우

코스피에 시가총액은 제법 크지만 거래량은 하루에 100주 정도밖에 안되는 A라는 종목이 있다고 해봅시다.

선물 가격이 오르는데 현물은 오르지 못하는 상황이 발생했습니다.

차익거래를 위해 선물을 팔고 현물을 사기로 했습니다.

현물 지수를 복제하기 위해서는 A 종목을 10,000주 사야 합니다. 그런데 이 종목은 하루에 거래량이 100주 정도밖에 안됩니다.

결국 10,000주를 사려면 매도 호가를 다 긁으면서 올라가거나 아예 거래 체결이 안되는 상황이 발생합니다. 높은 슬리피지로 인한 트래킹 에러가 발생한다는거죠.

예시: 코스피 200 지수를 사용하는 경우

코스피 200 지수는 애초에 거래량이 풍부한 우량주 200종목만 담았습니다. 애초에 A 같이 거래량이 없어서 지수 복제가 현실적으로 불가능한 종목은 포함되지 않는거죠. 기관에서 수백, 수천억원 어치 바스켓 거래를 해도 큰 슬리피지 없이 체결됩니다. 차익거래가 정상적으로 작동하면서 선물과 현물 시장의 왜곡이 줄어들게 됩니다.

코스피 200은 투자하기 좋은 지수인가?

탄생 배경은 그렇다 치고, 실제 투자자 입장에서 코스피 200을 보면 어떨까요?

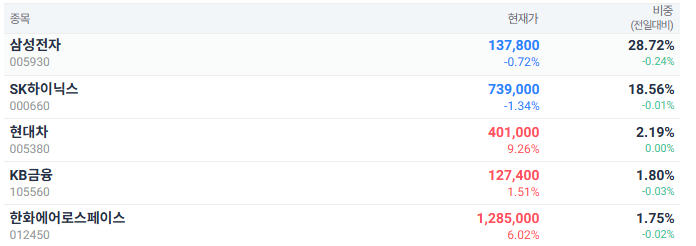

가장 눈여겨 봐야할 부분은 삼성전자와 SK하이닉스의 비중입니다.

KODEX 200의 구성종목을 보면 삼성전자 28.72%, 하이닉스 18.56%로 둘이 합쳐서 47.28%입니다.

현대차가 3위지만 비중은 2.19%죠.

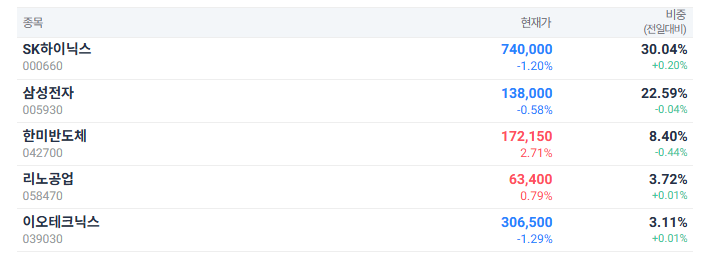

KODEX 반도체 ETF의 구성종목을 보면 하이닉스와 삼성전자가 약 53%를 차지하고 있죠.

상위 2종목만 보면 반도체 ETF와 별 차이가 없다는 것을 볼 수 있습니다.

결국 KODEX 200은 거의 반도체 섹터 ETF라고 봐도 크게 틀리지는 않는다는 거죠.

코스피 200 지수에는 특정 종목의 비중이 30%를 넘지 못하게 하는 Cap 제도가 있긴 하지만 IT/반도체의 비중이 매우 높다는 사실에는 별 영향을 주지 못합니다.

물론 한국 시장이 원래 그런 시장이긴 하지만, 이런 사실을 잘 모르고 그냥 패시브 투자가 좋다니까 KODEX 200 사면 되겠지? 라고 접근하기에는 적절하지 않을 수 있습니다.

두번째는 지수의 종목 선정 방식입니다.

코스피 200 지수는 대표성과 유동성 2가지를 중점적으로 봅니다. S&P500 지수는 그 외에도 추가로 4분기 연속 흑자라는 질적 심사를 추가로 봅니다. 2020년 테슬라가 S&P500 지수에 편입되었는데, 그때도 시총 규모로만 치면 S&P500중에서 5위에 해당했지만 4분기 연속 흑자 조건을 달성하지 못해서 뒤늦게 편입될 수 있었죠.

코스피 200은 수익성 요건을 고려하지 않기 때문에 S&P500 처럼 그냥 "냅두면 오른다" 라고 말하기에는 부족합니다.

대안: 밸류업 지수

2024년 9월 24일 코리아 밸류업 지수가 발표 되었습니다.

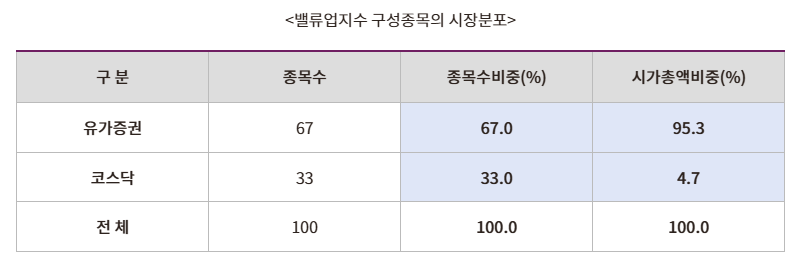

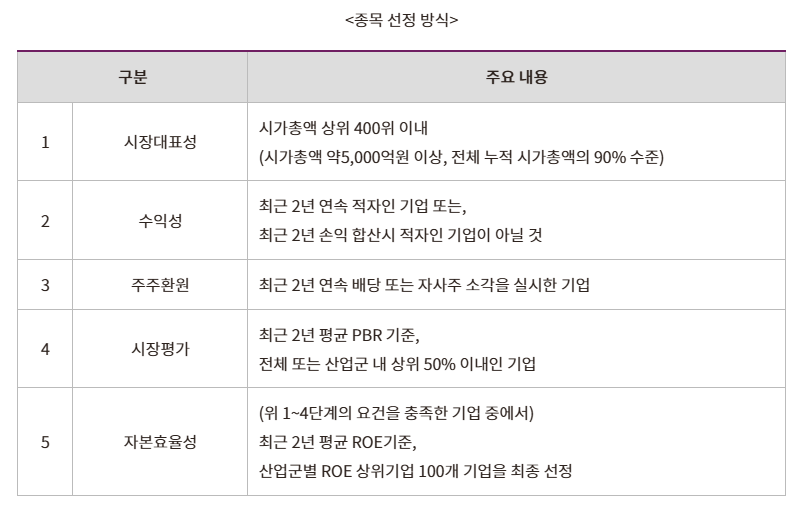

이 지수는 코스피 200처럼 시가총액과 유동성만 가지고 만든 지수가 아니라, 코리아 디스카운트 해소를 목적으로 만든 지수라서 적자 기업은 제외하거나 주주 환원을 하는 회사 (배당이나 자사주 소각), 심한 저 PBR 종목은 빼는 등 여러가지 필터를 추가했습니다. 다양한 산업군별로 대표종목을 고르게 편입하고 코스닥 시장도 포함시켜서 한국 경제를 잘 대표할 수 있도록 했죠.

잘 되면 한국의 S&P500 같은 지수가 될 수 있지 않을까 기대합니다.

다만 아직까지는 일본의 사례와 달리 강제성이 부족하거나, 기존 코스피 200 우량주들과 종목이 많이 겹치다 보니 차별화된 수익률을 보여주지 못한 점이 아쉽습니다. 상장 후 코스피 200과 밸류업지수의 수익률을 비교해보면 사실 거의 똑같거든요.

대안: MSCI Korea 지수

MSCI Korea 지수는 MSCI (모건스탠리 캐피털 인터내셔널)에서 만든 지수입니다. 이 지수의 특징은 외국의 투자 자금, 블랙록과 같은 대형 기관의 패시브 자금이 들어오는 지수라는겁니다. 그래서 지수 산정 기준도 외국인이 투자하기에 좋은 종목인지를 주로 봅니다. 외국인 취득 한도가 있는 종목은 비중을 줄이거나 제외하는거죠. 다른건 잘 모르겠고 외국인 패시브를 따라가겠다 라는 전략이라면 고려해볼 수 있을 것 같습니다.

대안: 섹터 ETF

최근에는 코스피가 엄청난 상승세를 이어가고 있지만 과거 박스피의 기억이 있는 분들이 의심의 눈초리를 거두기에는 아직 부족한 것이 사실입니다.

반도체, 2차전지, 방산, 조선 등등 수많은 섹터가 돌아가면서 순환매를 이어가는 것도 유명한 현상이죠.

코스피 200에 아직 신뢰가 없다면 섹터 ETF를 조합하거나 섹터 ETF를 로테이션하는 것도 투자 아이디어가 될 수 있을 것 같습니다.

예를들어 KODEX 반도체 + PLUS 고배당주 조합으로 투자하거나 대표 섹터 ETF를 pool로 두고 모멘텀을 이용해서 종목을 교체하면서 투자한다거나 하는 방식으로 투자해볼 수 있지 않을까요?

결론

전반적으로 코스피 200 지수를 까는 듯한 뉘앙스로 글이 작성되긴 했습니다만 한국을 대표하는 지수라는 것은 분명합니다. 앞으로 한국 경제가 좋아질거라고 믿는다면 투자해도 좋습니다. 다만 코스피 200 지수가 생겨난 배경을 고려한다면, 그리고 과거 코스피 200의 성과와 패턴을 고려한다면 S&P500 처럼 그냥 월급타면 사고, 떨어지면 더 사고 놔두는 투자를 하기가 좀 꺼려지는 면도 있습니다. 앞으로 더 좋은 성과를 기대해봅니다.

그럼 끝!