전세의 종말? 전세보증금, 집주인 대신 보증기관에 맡긴다

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224148704665

국토교통부에서 전세신탁을 도입하는 방안을 검토중이라는 기사입니다.

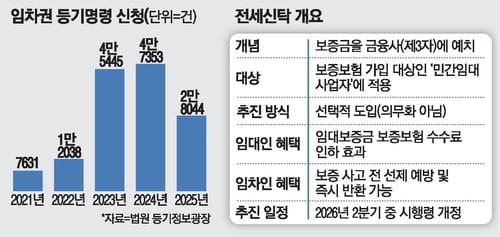

전세사기 피해가 늘어나고 있으니, 금융기관에 보증금을 맡기도록 하는거죠.

현재 검토하는 형태는 민간임대사업자가 운영하는 임대 주택에 선택적으로 도입하려고 한다는군요. 민간임대사업자는 보증금 전액에 대해 의무적으로 보험에 가입해야 하는데, 이때 전세신탁에 맡긴 보증금은 보험에 안들어도 되니까 보험료가 줄어드는 효과가 있습니다.

예를들어, 전세금 1억원에 대해 보험을 가입한다면 보험료로 100만원을 내야 한다고 해봅시다.

2천만원은 전세신탁에 넣고 8천만원에만 보험료를 낸다면 보험료는 80만원으로 줄어들겠죠.

임대인 입장에서는 보증보험 수수료가 20만원 줄어드는 혜택이 있습니다.

대신 2천만원을 내가 운용해서 수익을 내야하는데, 거기에서 오는 기회비용이 손해가 되는 부분입니다.

2천만원을 전세신탁에 넣고 운용했을 때 임대인이 만족할만한 수익이 나올지가 의문이죠.

임차인의 경우에는 전세금을 돌려받을 때, 전세신탁에 넣어놓은 금액은 전세신탁기관에서 바로 돌려받을 수 있다는 장점이 있습니다. 어차피 임대사업자는 전세금 전액을 보증보험에 가입하니 사고가 터져도 돈을 돌려받을 수는 있지만 여러가지 절차적 복잡함과 보험 처리가 되는 1~2달 정도 전세금이 묶인다는 문제가 줄어들겠죠. 다만 전액을 전세신탁 하는게 아니고 일부분만 한다면 돈도 일부분만 먼저 받게 될거라고 봅니다.

실효성이 있나?

임대인 입장에서는 보증보험료를 좀 낮추는 것 외에는 장점이 없습니다.

전세신탁에서 운용을 잘 해준다고 하더라도 돌려줘야 하는 기한이 정해져있는 전세금의 성격 상 안정적인 투자만 가능할거고, 잘해봐야 은행 이자에 1~2% 정도 더 나오는 수준이 될거라고 봅니다.

임차인 입장에서도 큰 효과가 있다고는 보기 어려운게, 내가 낸 전세금 중에 전세신탁에 들어간 일부 금액만 빨리 돌려받을수 있다는 것이 얼마나 큰 영향이 있을까요? 기존 보증보험으로 1~2달 걸려서 1억 받기 vs 전세신탁으로 2천만원 바로 받고 1~2달 걸려서 8천만원 마저 받기 인데 후자가 엄청난 이득이라고 보진 않을 것 같습니다.

무엇보다도, 가입 여부를 임차인이 결정하는건 아닐테니 임대인의 이득이 중요하겠죠.

전세의 종말?

아직 구체적으로 나온 것은 아니지만, 전세신탁의 수익률이 얼마나 되는지가 관건이 될 것 같습니다. 결국 임대사업자가 전세를 내주는 이유는 전세금을 레버리지로 다른 곳에 투자를 하려는 것인데 만족할만한 수익률을 제시하지 않으면 전세신탁에 가입할 집주인이 많지 않을 것 같습니다. 현재는 의무 가입도 아니니까요.

좀더 크게 보자면, 전세 제도를 없애는 쪽으로 가는 정책적 방향의 시작이 될 수도 있지 않을까 합니다. 애매한 수익률(현재 IMA 상품과 비슷한 느낌으로 원금은 보장, 목표 수익률 연 4%)의 전세신탁이 모든 전세 계약에 의무화 된다면 전세 제도는 결국 사라지게 되겠죠.

전세는 이제 끝일까요?

앞으로 어떻게 될지는 지켜봐야겠지만, 전세에 유리한 시장 구조는 아닐거라고 봅니다.

결국 매수와 월세 두가지 옵션만 남을 가능성이 높겠죠.

그럼 끝!