무료 포트폴리오 최적화 도구 : QuanPort

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224152850185

QuanPort

주식 투자 관련해서 도움이 되는 사이트가 있어서 소개글을 작성합니다.

검색해보니 디시인사이드 자산배분 갤러리에 제작자님이 쓰신 글이 나오네요.

디자인이 약간 투박해보이긴 하지만 다양한 기능을 무료로 사용해볼 수 있다는 점이 훌륭합니다.

현재 6가지 최적화 도구를 제공해주고 있습니다.

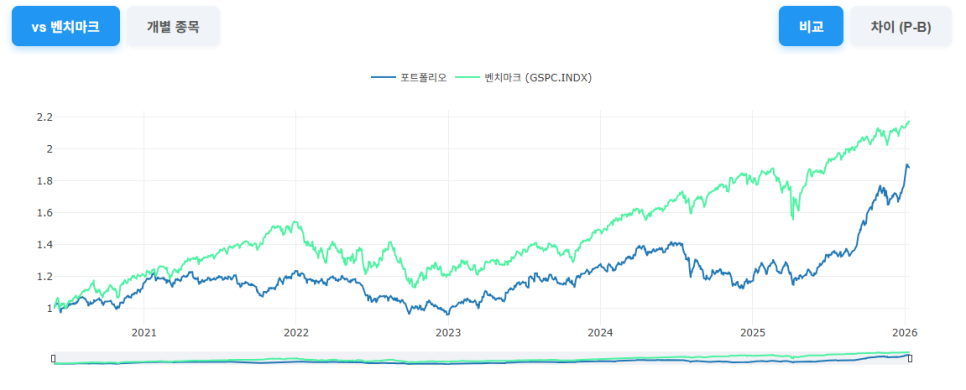

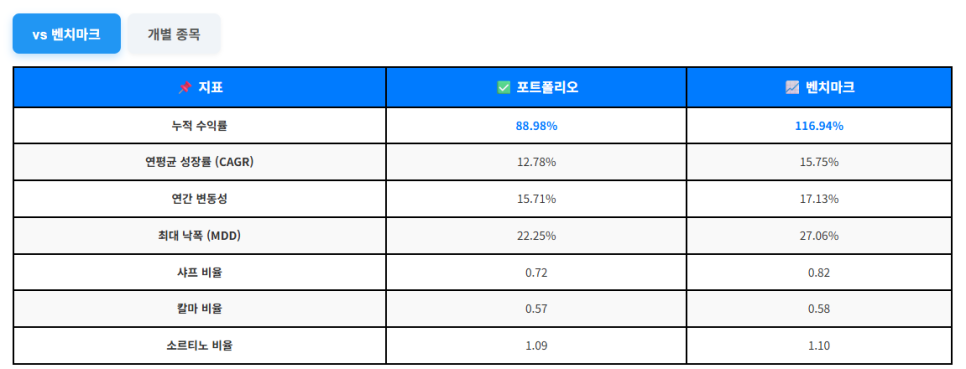

백테스트에 들어가보면 간단하게 종목과 비중을 입력해서 테스트 해볼 수 있습니다.

각종 메트릭도 엄청 자세하지는 않지만 필요한 부분은 다 나오네요.

다만 고정된 비중만 투자 가능하고 적립식이나 인출을 할 수 없다는 점, 리밸런싱 간격 설정이 없다는 점, 종목 검색에서 티커만 사용할 수 있어서 약간 불편하다는 점이 단점이지만 대략적인 느낌을 보기에는 별 문제가 없습니다.

특히 국내 주식 종목 관련 백테스트를 하려면 portfoliovisualizer 에서 지원해주지 않아서 data series를 수동으로 import 해야하기 때문에 다른 서비스를 찾게되는데 그런 점에서 도움이 됩니다.

다만 이런 정적 백테스트는 스노우볼72 같은 경쟁 사이트가 훨씬 깔끔하게 잘 나와서 아쉬움이 좀 있죠.

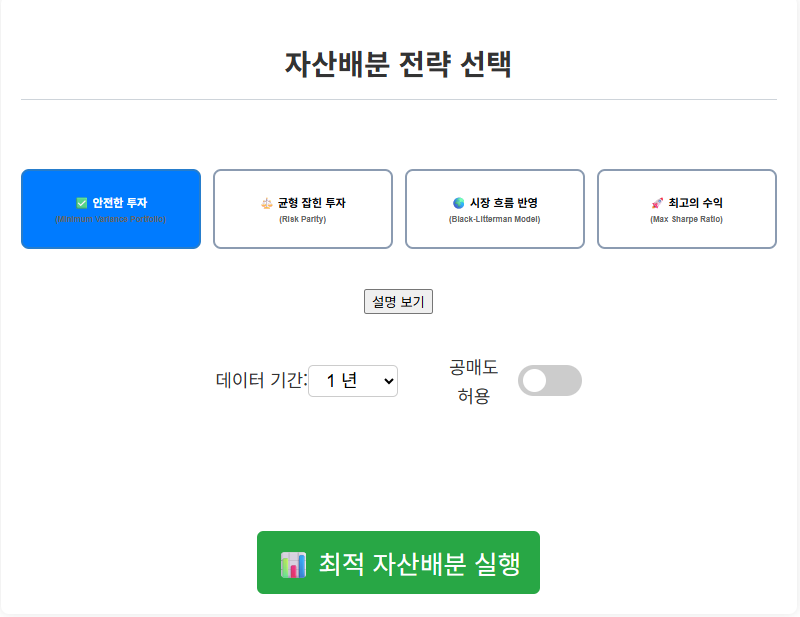

자산 배분 메뉴로 들어가면 원하는 종목을 넣고 적절한 비율을 찾아줍니다.

가능한 옵션은 최소 분산, 리스크 패리티, 블랙-리터만 모델, 최고 샤프 지수의 4가지 입니다.

각각에 대해서 간략하게 설명하자면,

최소 분산은 포트폴리오의 변동성을 최소로 하는 조합입니다. 가장 안정적인 비율을 원하면 선택하면 됩니다.

리스크 패리티는 각 자산이 포트폴리오의 위험에 동일한 기여를 하도록 비율을 만들어 주는 전략입니다. 안정적인 주식은 비율을 늘리고, 변동성이 큰 주식은 비율을 낮춰서 포트폴리오 전체에는 같은 위험도를 갖도록 해줍니다.

블랙-리터만 모델은 시장의 수익률에 본인이 생각하는 향후 시장 전망을 반영해서 계산하는 방식입니다. 실제 사용할 때는 본인의 예측 수익률을 넣어서 해도 되고 그냥 과거 수익률을 그대로 넣어도 됩니다. 다만 ETF에 사용할 때 wmkt 시장 자본화 비중이 어떻게 들어가는지는 잘 모르겠네요.

최고 사프 지수는 가장 샤프 지수가 높아지는 비율입니다. 샤프 지수는 위험도 대비 수익률이니까 같은 위험 대비 가장 수익이 많이 나는 비율이라 볼 수 있겠습니다.

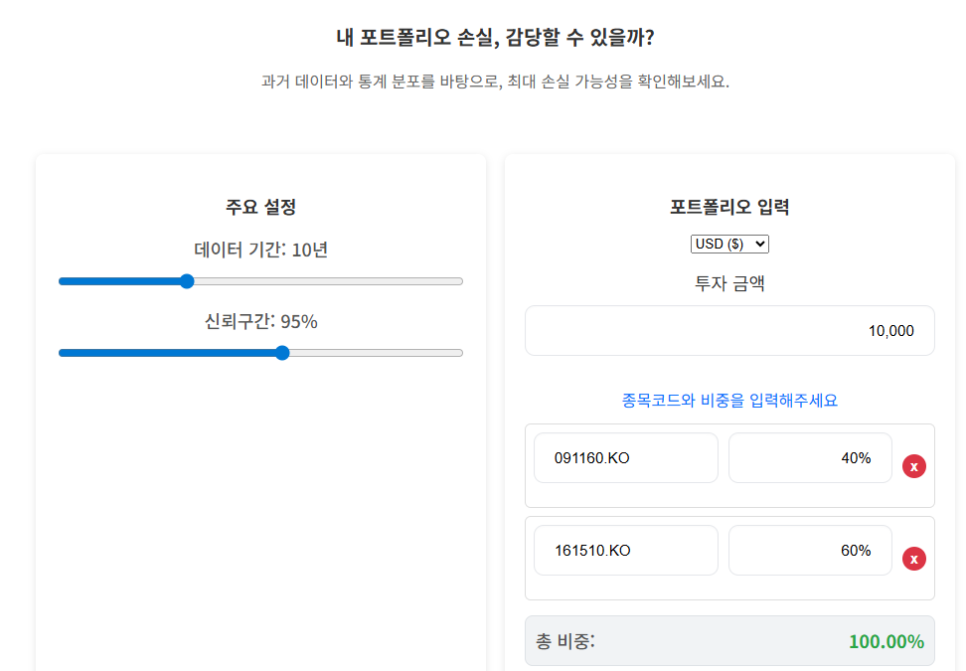

위험 분석에서 보면 VaR을 분석해주는 기능이 있습니다.

VaR은 Value at Risk의 줄임말로, 특정 기간 동안 발생할 수 있는 최악의 손실이 얼마인가? 를 보여주는 것입니다.

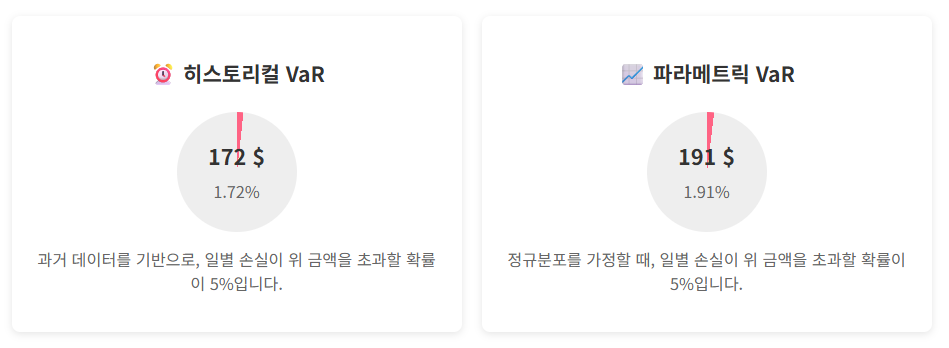

결과를 보면 두가지 VaR이 나오는데,

과거 데이터를 기반으로 했을때 하루에 손실이 1.72%를 초과할 확률이 5%라는 겁니다.

그리고 수익률의 정규분포를 가정한다면 하루에 손실이 1.91%를 초과할 확률이 5%라는 거죠.

데이터 기간, 신뢰구간을 변경해서 다른 값을 찾아볼 수도 있습니다.

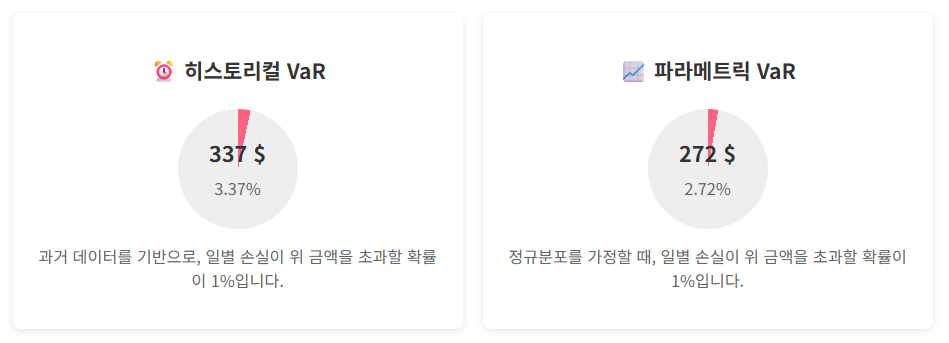

예를들어 신뢰구간을 99%로 변경하면,

이렇게 결과값이 나오죠.

히스토리컬 VaR을 보면 2446일동안 하루에 3.37% 이상 손실을 본날이 24일 정도(1%)는 됐던거라고 봐야겠습니다.

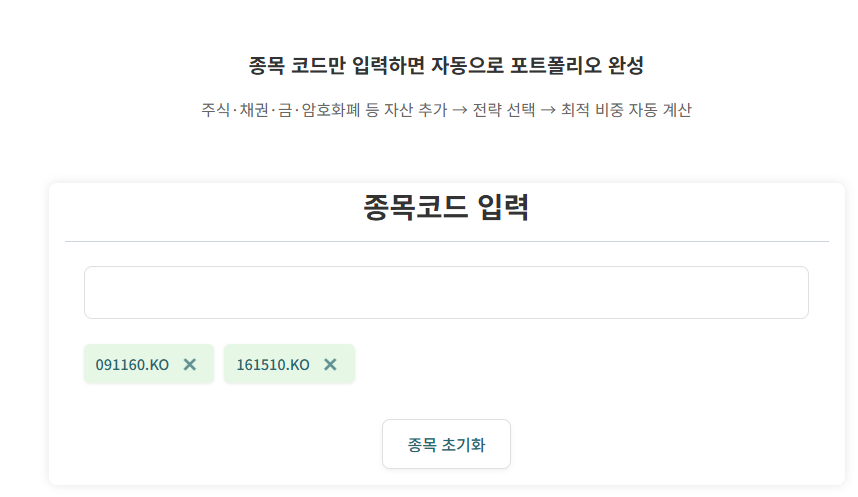

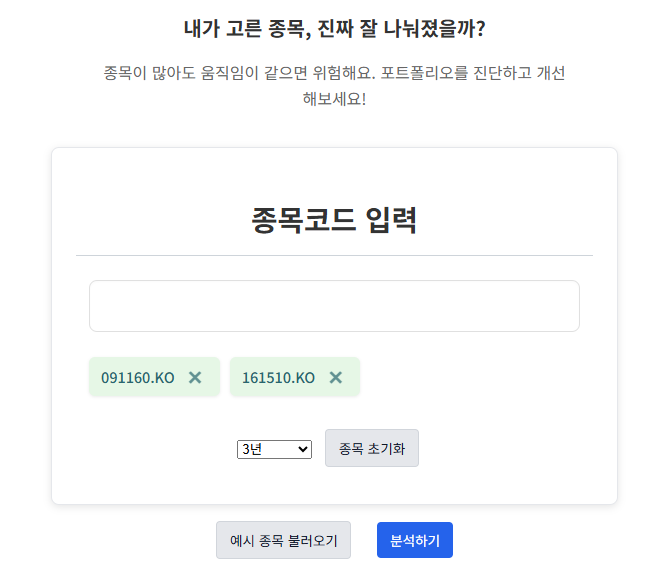

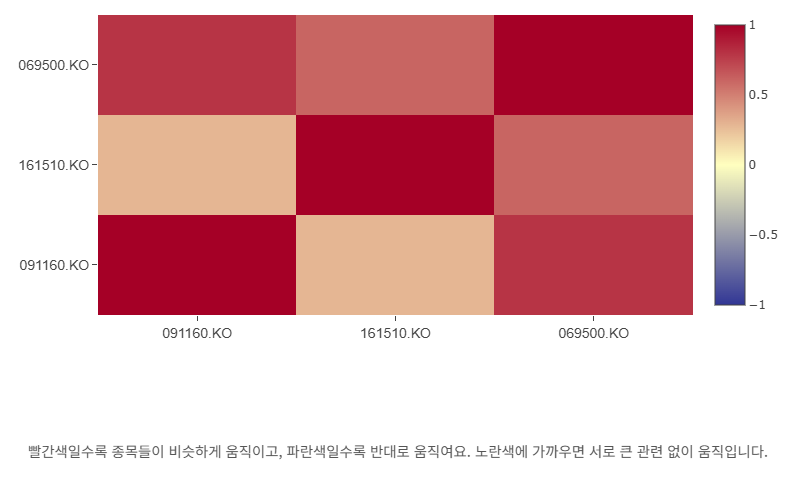

종목 분석을 통해서 상관관계 분석을 해볼 수 있습니다.

여기서는 3가지 이상의 종목을 넣어야만 분석이 가능합니다.

분산투자를 통해서 포트폴리오 효과를 보려면 상관관계가 낮은 종목을 담아야 한다고 했죠.

091160과 161510은 상관관계가 낮은편이라서 같이 가져가도 괜찮겠습니다

091160과 069500은 상관관계가 높아서 같이 가져가는게 별 의미가 없겠네요.

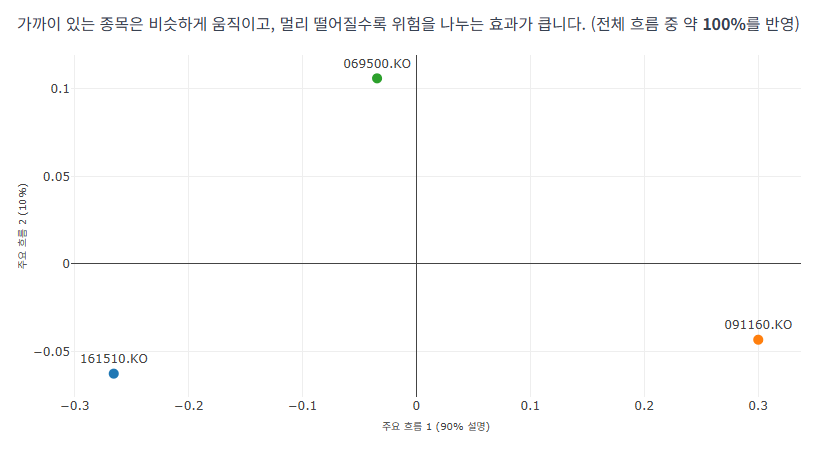

주성분 분석(PCA)를 통해서도 보여줍니다. 각 지점간의 거리가 멀수록 분산 투자의 효과가 높아지니 참고해서 투자하면 좋겠죠.

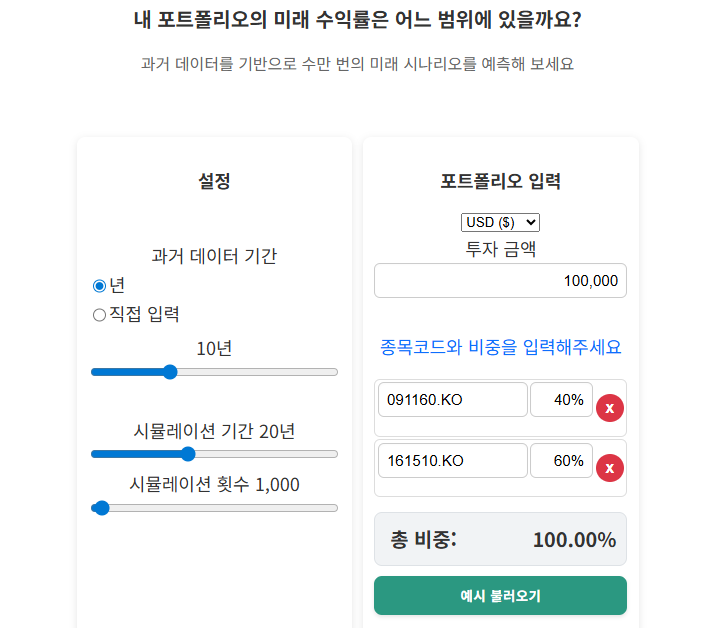

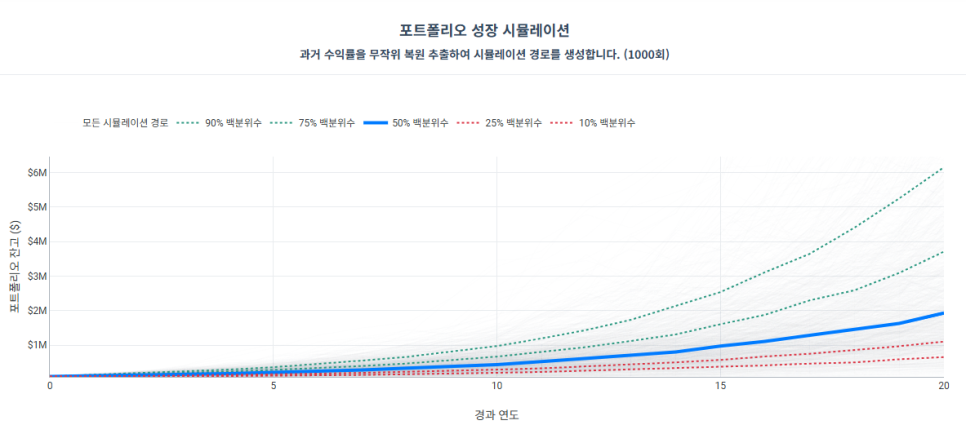

시뮬레이션에 들어가면 몬테카를로 시뮬레이션을 해볼 수 있습니다.

과거 수익률을 가지고 랜덤하게 돌려봤을 때 나타날 수 있는 경우의 수를 표시한거죠.

최고의 결과와 최악의 결과를 상상해볼 수 있게 해주는 좋은 툴입니다.

무료로 간편하게 여러가지 툴을 사용해볼 수 있으니 투자에 관심있는 분들은 한번 사용해보셔도 좋을것 같습니다.

그럼 끝!