분산투자는 돈 벌려고 하는 게 아닙니다

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224162875987

이 블로그를 포함한 많은 투자 관련 서적을 보면 '분산투자'의 중요성을 강조합니다.

하지만 냉정하게 말해서,

여러분이 투자를 통해 인생을 바꾸고 싶고, '진짜 부자'가 되고 싶다면 분산투자를 해서는 안됩니다.

오늘은 분산투자와 집중투자에 대해 이야기 해보겠습니다.

벤저민 그레이엄

벤저민 그레이엄은 버핏의 스승으로, 가치투자의 아버지라 불리는 투자자입니다.

재무제표 분석을 통한 내재가치의 확인과 안전마진의 확보, 분산투자의 중요성을 이야기했죠.

그렇지만 정작 벤저민 그레이엄을 부자로 만든 것은 분산투자 포트폴리오가 아니었습니다.

1948년, 그레이엄은 자신의 원칙(한 종목 비중 5% 이내)을 완전히 깨고 펀드 자산의 25%를 투입해 가이코(GEICO)라는 보험사 단 한 곳의 지분을 인수합니다.

결과는 어땠을까요? 수십 년간 수백 개 종목에 분산 투자해 얻은 모든 수익을 합친 것보다, 가이코 한 종목에서 나온 수익이 훨씬 컸습니다. 거장은 노년에 솔직하게 고백합니다. 자신을 부자로 만든 것은 수천 번의 분산투자가 아니라, 단 한 번의 압도적인 집중투자였다고 말이죠.

왜 집중투자가 강력한 힘을 발휘하는지 이해하려면 주식 시장의 특성에 대해 먼저 이야기 해야 합니다.

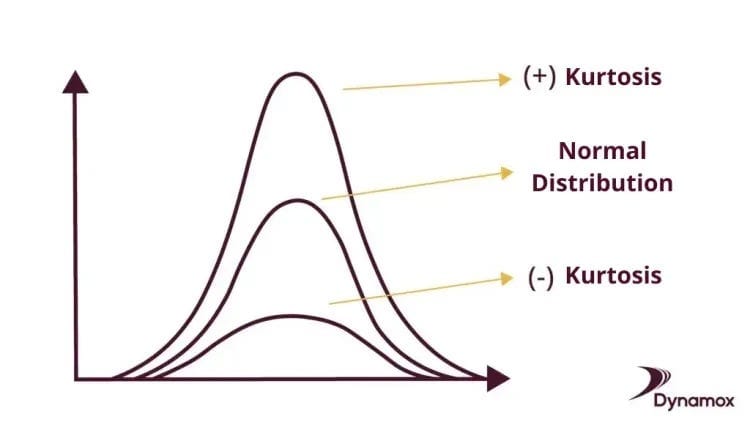

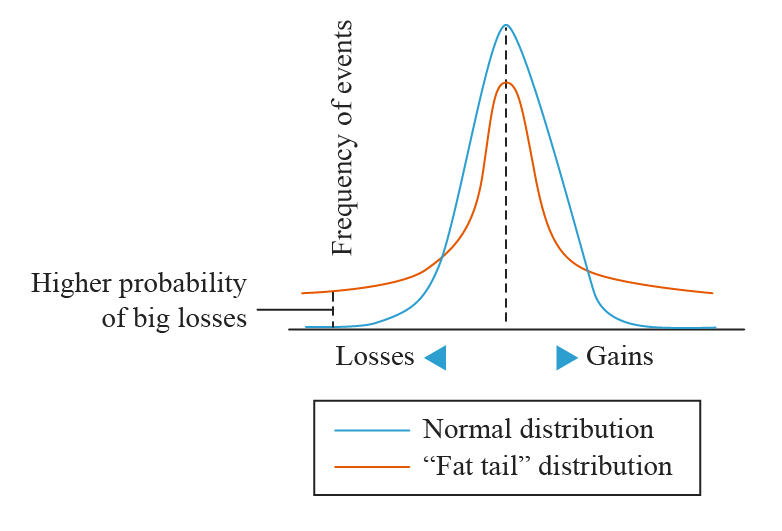

수익률 분포 Fat Tail

전통적인 통계학에서는 많은 자연현상이 평균을 중심으로 대칭을 이루는 정규분포를 따른다고 가정합니다.

하지만 주식 시장의 수익률 분포는 정규분포와는 다른 특징이 있습니다.

바로 첨도가 높다는거죠.

통계적 용어이니 복잡한 것은 넘어가고, 첨도가 높다는 것은 대부분의 종목의 수익률은 평균 근처에 위치하고 있고 극단적인 몇개의 종목이 있다는겁니다. 극단적인 몇개의 종목이 시장 전체의 평균을 끌어올리고 있다고 해도 되겠죠.

이렇게 극단적인 종목의 존재를 fat tail 이라고 합니다. 정규분포 곡선을 보면 분포의 양 끝, 그러니까 꼬리가 가느다란데 극단적인 고수익 종목(또는 하락하는 종목)이 있으니 꼬리가 두껍다고 표현하는거죠.

이런 주식 시장의 특성을 잘 보여주는 연구 자료가 있습니다.

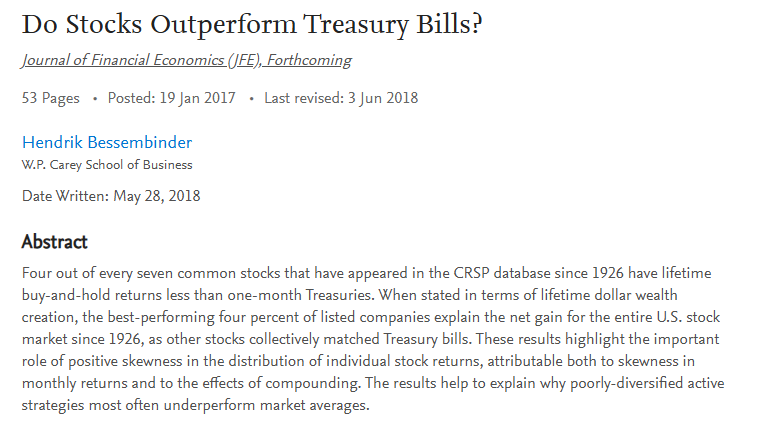

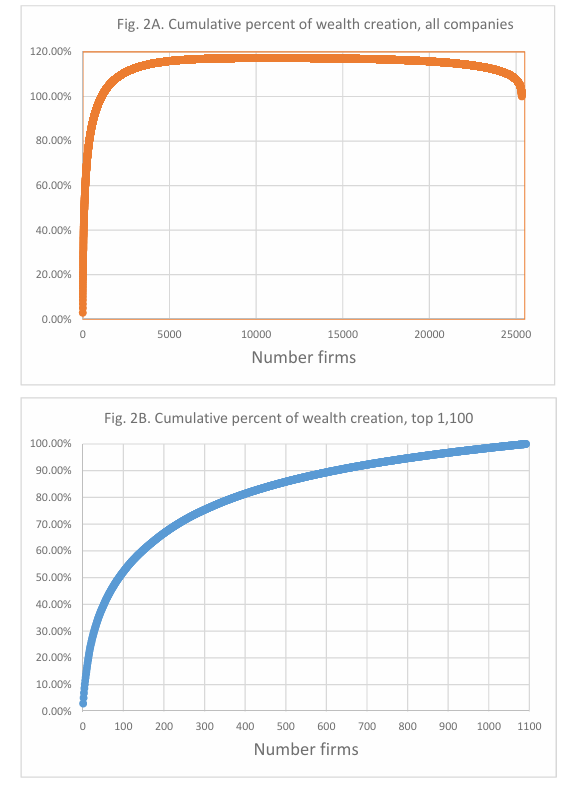

애리조나 주립대학교의 헨드릭 베셈바인더(Hendrik Bessembinder) 교수가 2018년에 발표한 논문 《주식은 국채 수익률보다 나은가?(Do Stocks Outperform Treasury Bills?)》 입니다.

베셈바인더 교수는 1926년부터 2016년까지 약 90년 동안 미국 상장 주식 약 25,000개를 전수 조사했습니다. 그 결과는 다음과 같습니다.

전체 부의 창출 (Net Wealth Creation): 조사 기간 동안 주식 시장이 창출한 전체 초과 수익(국채 수익률 대비 추가 수익)의 100%를 단 상위 4%의 기업이 만들어냈습니다.

나머지 96%의 성적: 나머지 96%에 해당하는 기업들을 다 합치면, 장기적으로 겨우 한 달 만기 국채 수익률을 따라가는 수준에 그쳤습니다.

실패한 기업들: 전체 주식의 과반수(약 58%)는 평생 수익률이 국채 수익률에도 미치지 못했습니다. 즉, 주식 투자자 2명 중 1명은 그냥 현금을 들고 있는 것보다 못한 성적을 냈다는 뜻입니다.

그리고 이 상위 4%에서도 단 5개 기업(애플, 마이크로소프트, 엑손모빌, 알파벳, 아마존)이 90년동안 창출된 전체 부의 약 10%를 차지했습니다. 그리고 상위 90개 기업이 전체 부의 50%를 차지했죠. 이는 분석한 전체 25,000여개 기업 중 0.36%에 불과합니다.

결국 주식 시장의 수익률은 평균이 지배하는 것이 아니라, '극단값'이 지배하는 세계입니다. 이걸 통계적으로 표현하면 수익률의 비대칭적 우측 편향(Positive Skewness)라고 부릅니다.

건초더미에서 바늘 찾기

베셈바인더 교수의 연구가 시사하는 바는 명확합니다.

주식으로 큰 부자가 되려면 그 '상위 4%'의 슈퍼 종목을 사야 한다는 것입니다.

그렇지만 반대로 생각해보세요.

여러분이 무작위로 한 종목을 골랐을 때, 그 종목이 국채 수익률보다 나을 확률은 절반도 되지 않습니다(약 42%). 나머지 58%는 장기 투자하더라도 여러분의 자산을 깎아먹거나 겨우 본전치기하게 만듭니다.

즉, 집중투자는 인생을 바꿀 '로또'가 될 수도 있지만, 통계적으로는 쪽박을 찰 확률이 훨씬 높은 게임입니다.

건초더미를 통째로 사는 이유

이 지점에서 인덱스 펀드의 창시자 존 보글(John Bogle)의 이야기를 해보겠습니다.

건초더미에서 바늘을 찾으려 애쓰지 마라. 그냥 건초더미를 통째로 사라!

상위 4%의 종목을 고를 자신이 없다면 그냥 다 사라는거죠.

애플, 아마존, 엔비디아가 세상을 지배할 때, 여러분이 인덱스 투자자라면 그 수익을 반드시 나누어 갖게 됩니다. 96%의 잡초들 사이에 숨겨진 4%의 바늘을 놓치지 않는 확실한 방법인 셈입니다.

그래서 부자가 될 수 있나요?

하지만 여기서 다시 처음의 질문으로 돌아가 봅시다. "그래서 부자가 될 수 있나요?"

S&P 500 같은 시장 지수의 장기 평균 수익률은 연 8~10% 수준입니다. '복리의 마법'을 운운하지만, 냉정하게 말해 소액으로 시작한 투자자가 연 8%의 수익률만으로 당대 내에 '인생을 바꾸는 부'를 거머쥐기는 쉽지 않습니다.

1억 원을 투자해도 1년에 800만 원, 한 달에 70만 원도 안 되는 수익입니다.

결국 우리는 선택해야 합니다.

1. 집중투자: 상위 4%를 맞추면 인생이 바뀌지만, 틀리면 시장에서 퇴출당함.

2. 분산투자: 상위 4%를 반드시 포함하여 성장하지만, 부자가 되는 속도가 느리거나 불가능함.

결론

그레이엄은 평생 분산투자를 강조했지만, 결국 그를 진짜 거부로 만든 것은 단 한 번의 파격적인 집중투자였습니다.

그렇다면 우리는 어떻게 해야 할까요?

현실적으로 투자에 적용해 본다면, 인덱스 투자라는 든든한 기반(Core) 위에 자신만의 날카로운 분석으로 '상위 4%'가 될 후보군에 집중하는 전략(Satellite)이 필요할지도 모릅니다. 혹은, 시장 평균 수익률을 압도할 만큼의 '압도적인 시드 머니'를 먼저 만드는 데 집중해야 할 수도 있습니다.

분산투자는 여러분의 자산을 지켜주지만, 집중투자는 여러분의 계급을 바꿔줄 수 있습니다. 다만, 그 책임과 리스크 역시 스스로 감당해야 하죠.

선택은 당신의 몫 입니다.