PER로 알아보는 국채 수익률과 주식 수익률의 관계

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224168337643

일반적으로, 국채 수익률(여기서는 주로 국채 10년물)은 주식 수익률과 반비례 관계입니다. 금리가 오르면 주식 시장은 긴장하죠. 국채 수익률이 오르면 주식 수익률은 떨어질거라고 예상하기 때문입니다.

오늘은 PER과 고든 성장 모형이라는 이론을 통해서 왜 그런지 한번 이야기해보겠습니다.

단순하게 생각하면...

국채 수익률이 5%라고 해봅시다. 국채에 투자하면 5%를 주는데, 굳이 그 이상을 벌겠다고 위험을 무릅쓰고 주식에 투자하는 사람이 얼마나 될까요? 많은 사람들이 안전한 5%를 벌기 위해 주식을 팔고 국채로 오겠죠. 자연히 주식 수익률은 떨어지게 됩니다. 사람들이 국채를 많이 사면 채권 가격이 오르게 되고, 채권 가격이 오르면 국채 수익률은 떨어지게 됩니다.

1/PER = 국채수익률

조금 더 구체적으로 수익률 관점에서 이야기 해보겠습니다.

흔히 사용하는 PER의 역수인 1/PER은 투자자가 주식을 살 때 기대하는 이익 수익률입니다.

PER 20인 주식은 투자자가 1/20, 그러니까 5% 이익을 기대한다는 거고 PER 10인 주식은 투자자가 10% 이익을 기대한다는거죠.

국채 수익률이 5%라면 PER 20인 주식을 살 이유가 별로 없죠. (주식의 리스크 프리미엄 고려) 그래서 주가는 떨어지고 PER은 낮아지면서 주식이 국채보다 높은 수익률을 제공하면서 다시 매력을 갖게 됩니다.

왜 이런식으로 계산하게 되는지 이해하려면 고든 성장 모형에 대해 알아야 합니다.

고든 성장 모형

고든 성장 모형은 1956년 마이론 고든(Myron J. Gordon) 교수가 발표한 이론으로, "주식의 가치는 미래에 받을 모든 배당금을 현재 가치로 환산한 합계와 같다"는 현금흐름 할인법(DCF)을 아주 단순하게 공식화한 것입니다.

쉽게 말해, "이 회사가 망하지 않고 영원히 성장한다면, 지금 주가는 얼마가 적당할까?"를 계산하는 도구입니다.

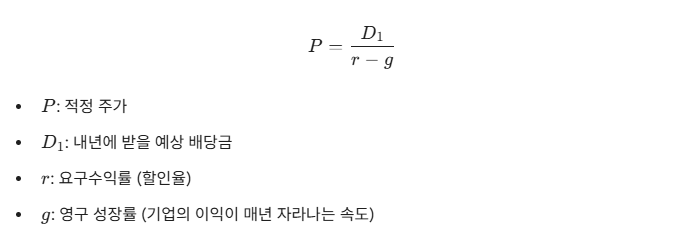

고든 성장 모형의 공식은 위와 같습니다.

적정 주가 P는 예상 배당금 D1을 r-g로 나눠서 얻습니다.

공식이 간단한 만큼 몇 가지 전제가 있습니다.

1. 영구 성장 가정

기업의 이익과 배당이 매년 일정한 비율(g)로 영원히 성장한다고 가정합니다. 그렇지만 세상에 영원히 일정한 속도로 성장하는 기업은 없죠. 그래서 이 모델은 성장이 안정 궤도에 오른 성숙기 기업(코카콜라, 맥도날드 등)이나 시장 지수(S&P 500) 전체를 평가할 때 그나마 잘 맞습니다.

2. r > g

수학적으로 분모인 (r - g)가 0보다 커야 합니다.

여기서 r은 투자자의 요구수익률로, 무위험 이자율 + 리스크 프리미엄으로 계산합니다. 주식에 투자하려는 투자자가 생각할 때, 내가 주가가 떨어질 수 있다는 위험을 감수하고 주식을 사려면 무위험 이자율 보다 좀 더 높은 수익률이 있어야 사겠다는거죠. 그게 리스크 프리미엄입니다.

g는 기업의 성장률입니다.

만약 기업의 성장률 g가 투자자의 요구수익률 r보다 높다면, 공식상 주가는 '무한대'가 되어버립니다.

3. 배당 정책의 안정성

이 모델은 기업이 번 돈의 일정 부분을 주주에게 배당으로 꼬박꼬박 준다는 것을 전제로 합니다. 그래서 배당을 주지 않는 성장주(예: 엔비디아나 테슬라)에는 이 공식을 그대로 적용하기 어렵습니다.

PER 의 두 가지 얼굴

주가는 두 가지 공식으로 나타낼 수 있습니다.

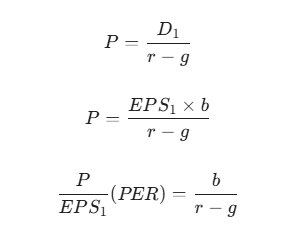

주가 = EPS x PER

주가 = D1 / (r - g)

여기서 D1 (차기배당금)은 차기 주당순이익 (EPS1)에 배당성향 (b) 를 곱한 값입니다. (D1 = EPS1 x b)

이것을 이용해서 고든 성장 모형을 새로 쓰면,

주가 = EPS1 x b / (r - g)

주가는 EPS x PER 이니, PER 은 b / (r - g) 가 됩니다.

결국 고든 성장 모형으로 보면 PER 은 배당성향이 높을수록 높게 형성되고 (r - g)가 낮을 수록 높게 형성되는거죠. 배당성향은 넘어가고 r과 g만 보겠습니다.

r 은 국채 수익률 + 리스크 프리미엄으로 결정한다고 했습니다. 단순화를 위해 리스크 프리미엄을 고려하지 않으면 국채 수익률로 간주할 수 있겠죠. 국채 수익률이 높아지면 PER은 내려가고 주가도 내려가게 됩니다.

g는 기업의 성장률이었죠. 기업의 성장률이 높아지면 (r - g)가 작아지면서 PER이 커지고 주가가 올라갑니다. 이것이 성장주가 높은 PER를 용인하는 이유입니다.

금리가 오르면 성장주들이 더 큰 타격을 입는 이유도 여기서 알 수 있습니다. 금리가 올라서 r 이 커지게 되면 분모가 커지면서 PER이 줄어들기 때문에 주가에도 영향을 받는거죠.

정리하자면 PER은 2가지로 나타납니다.

주가 / EPS : 이 주식은 현재 시장에서 몇 배에 거래되고 있는가? (측정값)

b / (r - g) : 이 기업은 금리, 성장률, 배당을 고려할 때 몇 배를 받는 게 마땅한가? (평가)

1/PER

이제 다시 1/PER로 돌아가보겠습니다.

1/PER = (r - g) / b 입니다.

b는 배당성향으로, 회사가 번 돈을 모두 다 배당한다고 가정하면 1이 됩니다. 실제 주주에게 모두 배당하지 않더라도 회사의 이익이 100% 주가에 반영되는 이상적인 시장 환경을 의미한다고 보면 되겠습니다.

g는 회사의 성장률로, 회사가 앞으로 성장하지 않고 현재 수준으로 유지된다고 가정하면 0이 됩니다.

결국,

1/PER = r 이 되는거죠.

1/PER은 아주 보수적인 관점(회사가 앞으로 성장하지 않고 지금과 같은 수준에서 돈을 벌어서 주주에게 배당한다는 관점)에서 투자자가 기대하는 주식의 투자 수익률이자, 시장의 기준점인 국채 수익률과 맞닿아 있습니다.

결국 금리가 오르면 주식이 떨어지는 것을 이렇게 수학적으로, 심리적으로 설명할 수 있습니다.

금리 인상기에도 오르는 주식

간단합니다.

금리 상승기에도 주가가 상승하려면 g 가 더 커지면 됩니다.

금리 r 이 2% 에서 5%로 상승하더라도 성장률 g가 10%에서 50%로 상승한다면 시장은 금리 인상 같은것은 무시하고 주가를 올립니다.

하지만 이렇게 성장한 주식은 g가 꺾이기 시작하면 분모가 급격하게 커지면서 폭락할 수 있다는 것도 이해할 수 있겠죠?

결론

지금까지 PER과 고든 성장 모형을 통해 국채 수익률과 주가의 상관관계를 살펴봤습니다. 물론 이 공식 하나만으로 "지금 당장 사야 한다, 팔아야 한다"를 결정하는 마법의 지표로 쓰기엔 무리가 있습니다. 시장에는 심리, 수급, 그리고 예상치 못한 대외 변수가 늘 존재하기 때문입니다.

하지만 이 원리를 이해한 투자자는 PER과 시장을 보는 '기준점'을 갖게 됩니다.

상대적 매력도 판별: 현재 주식 시장의 1/PER이 국채 금리보다 지나치게 낮다면, "지금 주식 시장은 성장에 대한 과도한 낙관론이 반영되어 있구나"라고 경계할 수 있습니다.

섹터 선별의 기준: 금리가 오를 때 하락 폭이 유독 큰 종목이 있다면, 그 기업의 성장률 g가 금리 상승분을 상쇄할 만큼 충분한지 따져보는 잣대가 됩니다.

거품의 확인: 성장률 g가 꺾이는 순간 주가가 폭락하는 원리를 알기에, 실적 발표에서 단순 이익 수치보다 '미래 성장 가이드라인'이 왜 중요한지 이해하게 됩니다.

오늘 배운 공식을 통해 현재 시장이 금리라는 중력에 끌려가고 있는지, 아니면 성장이라는 엔진의 힘으로 중력을 이겨내고 있는지 확인해 보면 시장을 보는 눈이 조금 더 나아질 수 있을겁니다.

그럼 끝!