S&P 500 무지성 적립은 '무적'인가요?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224169695434

S&P500, 나스닥 100과 같은 지수에 투자하는 인덱스 투자는 무적일까요?

오늘은 인덱스 투자를 할 때 간과하기 쉬운 사실 몇 가지를 이야기 하겠습니다.

인덱스 투자는 사실 모멘텀 투자

모멘텀 투자는 예전에 한번 다룬적이 있습니다.

간단하게 이야기 하자면,

달리는 말에 올라타라.

가는 놈이 더간다.

이런 전략이죠. 상승세가 강한 종목을 사고, 상승세가 약하거나 하락하는 종목은 팔고 가는겁니다.

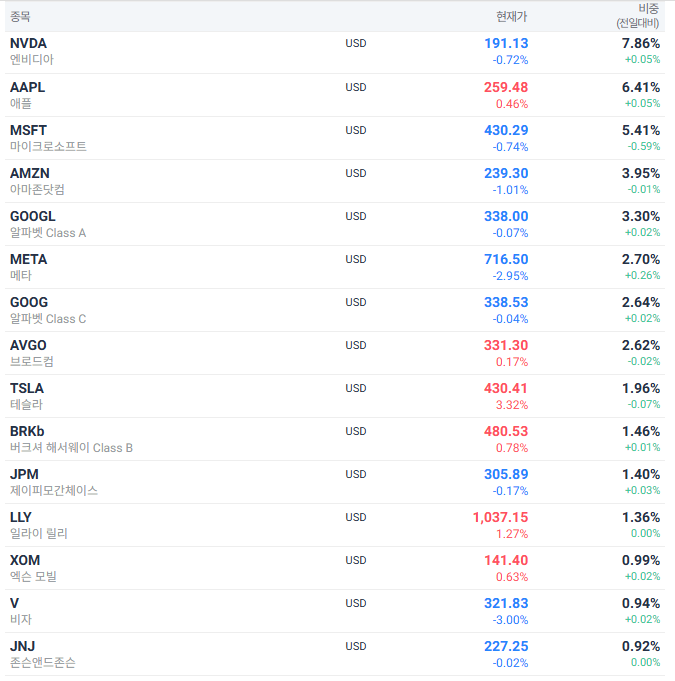

이건 KODEX 미국S&P500 ETF의 종목 구성입니다.

엔비디아 7.86%, 애플 6.41%, 마이크로소프트 5.41%, ...

이런식으로 시가총액이 높은 종목은 많이 담고, 낮은 종목은 적게 담겨 있습니다.

우리가 KODEX 미국S&P500 ETF를 100만원 어치 사게되면 이 비중대로 주식에 투자됩니다.

나는 그냥 ETF 하나를 산거지만 실제 뒤에서 일어나는 일은 엔비디아 78,000원, 애플 64,000원, 마이크로소프트 54,000원, ... 으로 500종목에 나눠서 구매가 일어나는거죠.

그런데 여기서 시가총액이 높다는 것은 다르게 말하면 주가가 많이 올랐다는 겁니다. 엔비디아, 애플, 마이크로소프트 같은 종목이 상장했을 때부터 시가총액 1~3위 였던 것은 아니죠. 회사가 성장하면서 주가가 오르고, 시가총액도 늘어난 것입니다.

결국 우리는 S&P500 지수에 투자하면서 시총 상위 종목이 더욱 커지도록 하고 있습니다.

인덱스 프리미엄

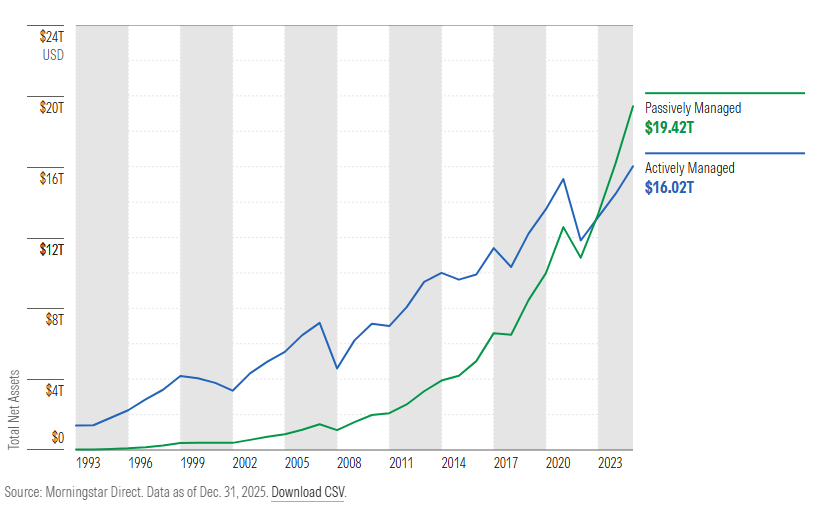

2025년 말 기준, 패시브 펀드의 자산 규모는 19조 4천억 달러에 달해, 미국 펀드 시장의 약 55%를 차지하고 있습니다. 그러니까 이 말은 S&P500 같은 대형 지수에 편입이 되면 엄청난 규모의 패시브 자금이 기계적으로 해당 종목에 들어온다는 이야기 입니다.

개별 종목에 투자하는 투자자가, 해당 종목에 지수에 편입된다는 것을 호재로 생각하는 이유죠.

편입당시의 시가총액에 따라 다르지만, S&P500 에 편입되면 수억~수십억달러 규모의 패시브 자금이 유입됩니다. S&P500에서 500등과 501등의 차이는 1등수 차이지만 실제 유입되는 자금과 유동성은 큰 차이가 생기는거죠.

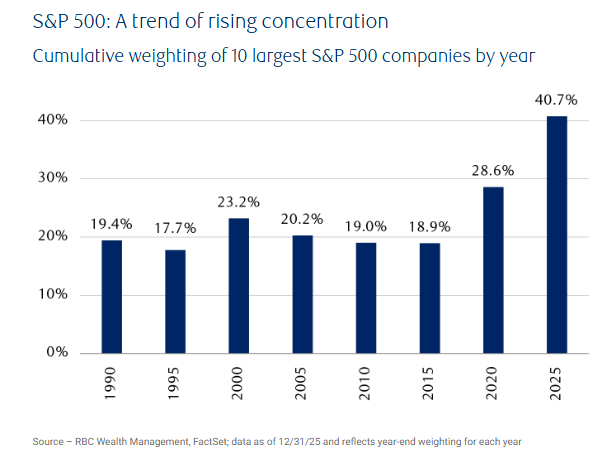

상위 쏠림 현상의 심화

이런 인덱스 패시브 자금의 효과는 상위 종목 비중에서 더 명확히 나타납니다.

1990년부터 2015년까지 S&P 500 상위 10개 종목의 비중은 보통 18~23% 수준이었습니다.

그런데 지금은 다릅니다.

2025년 말 기준 상위 10개 종목 비중이 41%에 달합니다.

상위 종목의 쏠림이 2015년 이후 상당히 심해지는 것을 볼 수 있죠.

물론 이런 상위 종목 쏠림 현상이 인덱스 자금이 늘어나면서 생긴 것이라고 보는 것은 비약입니다. 최근에는 실제로 시가총액 상위 기업들이 엄청난 성장을 했기 때문에 주가가 많이 올라서 상위 종목의 시가총액이 늘어난 것이라고 보는 것이 맞겠죠. 그렇지만 이런 집중화 현상은 다른 문제를 일으킬 수 있습니다.

상위 종목 쏠림 현상의 문제

가장 큰 문제는 개별 종목의 위험이 지수 전체로 퍼지기 쉽다는 겁니다. 엔비디아는 시총도 크지만 변동성도 큰 주식이라서, 엔비디아 종목만의 문제가 시장에 큰 충격을 줄 수 있습니다.

두번째는 투자자가 인덱스 투자에서 기대하는 분산투자 효과가 별로 없을 수 있다는 문제가 있습니다. 투자자가 S&P500 ETF에 100만원을 넣으면 40만원은 시총 상위 10종목에 들어가죠. 집중투자를 원하는 투자자에게는 좋은일이지만, 내가 500개 종목에 분산투자 해서 위험을 낮췄다고 생각하는 투자자는 사실은 그게 아니라는 것을 알아야 합니다.

인덱스 버블

앞에서 인덱스 투자의 규모가 얼마나 엄청난지 살펴봤습니다.

이런 엄청난 규모의 인덱스는 반대로 실물 시장에 영향을 끼칠 수 있습니다.

인덱스 펀드는 주식을 사고 팔 때 고민을 하지 않습니다. 그냥 투자자가 펀드에 돈을 넣으면 지수에 포함되어 있는대로 기계적으로 사고, 투자자가 펀드에서 돈을 빼면 기계적으로 팔죠. 주식의 내재 가치같은 것은 생각하지 않습니다.

일반적인 상황에서는 별 문제가 없습니다.

그러나 지금처럼 알고리즘 매매가 많고 패시브 펀드에 자금이 몰려있는 상황에서는 문제가 생길 수 있습니다.

많은 알고리즘 매매에서 공통적으로 사용하는 매도 시그널이 있습니다. 200일 이동평균선 하락 이탈, RSI 과매수, 볼린저 밴드 하방 이탈 등... 이런 매도 시그널이 우연히 겹쳐서 여러 알고리즘이 동시에 매도 시그널로 인식하고 한번에 동작하면 대규모 패시브 자금이 시장에서 이탈합니다. 이탈하는 자금이 주식의 매도를 일으키고 주가를 끌어내립니다. 주가가 떨어지면서 다른 알고리즘도 매도 시그널이 발생하면서 같이 매도합니다. "떨어져서 팔고, 파니까 더 떨어지는" 소위 데스 스파이럴(death spiral)이 발생하는거죠.

2010년 플래시 크래시

'데스 스파이럴'이 이론 속의 이야기일까요? 아닙니다. 이미 우리는 2010년 5월 6일, 전 세계 금융 시장이 단 36분 만에 지옥을 경험했던 사건을 기억하고 있습니다.

1. 단 5분 만에 -9%, 증발한 1조 달러

그날 오후 2시 42분, 평온하던 뉴욕 증시가 갑자기 미친 듯이 요동치기 시작했습니다. 불과 5분 만에 다우존스 지수가 약 1,000포인트(9%)나 폭락한 것입니다. 시가총액으로 따지면 약 1조 달러(한화 약 1,300조 원)가 순식간에 공중 분해되었습니다.

2. 범인은 '생각 없는 알고리즘'

사건의 발단은 한 자산운용사가 던진 대규모 선물 매도 주문이었습니다. 문제는 그다음이었습니다.

연쇄 반응: 이 매물에 반응한 고빈도 매매(HFT) 알고리즘들이 기계적으로 "팔자" 주문을 쏟아냈습니다.

유동성 증발: 가격이 너무 빨리 떨어지자, 매수 대기 물량은 겁을 먹고 모두 사라졌습니다. 살 사람은 없는데, 기계들은 0.001초 단위로 서로 먼저 팔겠다고 아우성을 친 겁니다.

비정상적 가격: 당시 액센추어(ACN) 같은 우량주의 주가가 단돈 1센트까지 떨어지는 어처구니없는 현상이 벌어지기도 했습니다.

3. 지금은 그때보다 더 위험하다?

플래시 크래시는 다행히 36분 만에 가격을 회복하며 해프닝으로 끝났습니다. 하지만 이 사건이 주는 교훈은 명확합니다. "모두가 같은 로직으로 움직일 때 시장은 순식간에 마비된다"는 것입니다.

2010년 당시보다 지금은 인덱스 펀드의 비중이 압도적으로 높습니다. 만약 오늘날 예상치 못한 악재로 인해 거대한 인덱스 자금들이 동시에 '매도 시그널'을 보낸다면 어떨까요? 2010년의 플래시 크래시가 다시 재현될 수도 있습니다.

결론

그래서 S&P500 ETF 팔아요?

당연히 아닙니다. 인덱스 투자는 여전히 훌륭한 전략입니다. 개인투자자 입장에서 이것보다 더 나은 전략을 찾기가 쉽지 않을정도 입니다.

그렇지만 그냥 "뇌빼고 무지성 S&P500 ETF 적립하면 돼. 지수 추종은 무적이야." 라고 생각하기에 석연치 않은 부분이 있다는 것을 이야기 하고 싶었습니다. 잊을만 하면 발생하는 하락장, 경제 위기같은 뻔한 이야기 말고 쉽게 보기 어려운 이야기로요.

그리고 만약 S&P500 같은 지수 투자의 상위 종목 쏠림이 두렵다면, 동일비중 지수에 투자하는 것도 방법입니다. S&P500 동일비중 ETF인 RSP, 나스닥 100 동일비중 ETF인 QQQE 가 있으니 살펴보세요.

만약 S&P500이나 나스닥 100의 패시브 자금이 늘어나는 것을 이용해서 일종의 모멘텀 투자를 하고 싶다면 상위종목에 압축된 지수에 투자하는 것도 방법입니다. 예를들어 S&P500 상위 20개 종목인 TOPT나 나스닥 100 상위 30개 종목인 QTOP, 나스닥 100 상위 10종목(시가총액 상위 45%)인 QBIG 과 같은 종목이죠. 국내에는 이전에 소개한 ACE 미국빅테크TOP7 Plus가 있습니다.

그럼 끝!