M7 불안하다면? 동일 가중 ETF(RSP, QQQE) 알아보기

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224172283898

지난번에 인덱스 투자의 문제점에 대해 이야기 하면서 동일 가중 지수에 대해 언급했습니다.

https://m.blog.naver.com/hyunsoo-is-cute/224169695434

오늘은 동일 가중 지수라는 주제에 대해 좀더 다뤄보려고 합니다.

동일 가중 지수

동일 가중 투자는 포트폴리오에 포함된 모든 주식에 똑같은 금액을 투자하는 전략입니다.

예시를 보면 쉽게 이해할 수 있습니다.

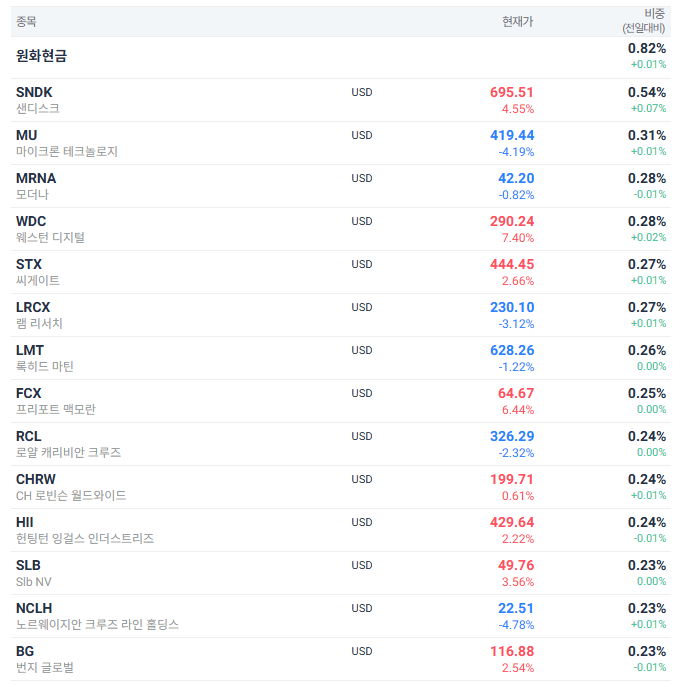

이건 TIGER 미국S&P500동일가중 ETF의 구성종목입니다.

500종목을 담아야 하니 한 종목의 비중은 0.2%입니다.

최근 샌디스크의 주가가 많이 올라서 0.54%를 차지하고 있는 것을 볼 수 있네요.

기본은 0.2%씩 배분하고, 리밸런싱 주기가 오면 다시 0.2%로 조정이 될겁니다.

이 방식은 특정 대형주가 지수 전체를 좌지우지하는 것을 방지하고 모든 기업에 균등한 기회를 제공하는거죠.

동일 가중 방식의 장점

중소형주, 상대적인 소외주 (S&P500에 포함되어 있다는 점에서 이미 소외주라고 보긴 어렵지만)의 성장을 놓치지 않고 가져갈 수 있습니다. 일반적인 S&P500 에서 하위 종목들은 비중이 0.1%도 안됩니다. 그렇지만 동일 가중 방식에서는 0.2%씩 고르게 가져가기 때문에 하위 종목들이 성장하는 시기에 큰 효과를 볼 수 있습니다. 미래의 엔비디아, 애플, 구글에 더 힘을 실어주는거죠.

분산 투자 효과도 극대화 시킬 수 있습니다. 최근 S&P500 상위 10종목의 비중이 전체의 40%가 넘습니다. 100만원을 투자하면 40만원은 10종목에 나눠담고, 나머지 60만원을 490종목에 투자하는 거죠. 분산 투자 효과가 강하게 나타나지 않습니다. 그렇지만 동일 가중 방식은 0.2%씩 500종목을 담으니까 분산 투자 효과가 강력하죠. 특정 한종목의 사고로 포트폴리오 수익이 급감하는 것을 막을 수 있습니다.

정기적인 리밸런싱을 통해서 비싼걸 팔고 싼걸 사는 전략을 수행할 수 있습니다. 위의 종목 구성에서 샌디스크는 다음번 리밸런싱 때 매도해서 수익을 확정하고, 하락한 종목을 매수할 수 있겠죠.

동일 가중 방식의 단점

이번엔 단점도 살펴볼까요?

운용비용이 높은 것이 문제입니다. 리밸런싱을 할 때마다 500종목의 비중을 다시 조절해야 하기 때문에 시가총액 가중 방식에 비해 매매 횟수가 훨씬 많습니다. 시가총액 가중 방식은 지수가 리밸런싱 되지 않으면 정기적 리밸런싱은 사실 필요가 없죠. 매매 횟수가 늘어나면 수수료가 늘어납니다. 관리도 필요하니 운용 보수도 높아지죠.

대형주 위주의 장세가 지속되면 수익률이 현저하게 떨어집니다. 최근에는 M7을 위시한 시가총액 상위 종목들의 성장이 두드러졌는데요. 이런 장세에서 동일 가중 방식은 불리합니다. 엔비디아를 0.2% 밖에 담지 않았거든요.

가는 놈이 더 간다는 모멘텀을 믿는다면 동일 가중 지수의 운영 방식은 단점이 될 수 있습니다. 좀 오를만 하면 리밸런싱을 통해 팔고 다른걸 사거든요.

성과

2020년부터 최근까지 성과를 비교해보겠습니다.

파란색으로 표시된 것이 SPY (시가총액 가중), 빨간색으로 표시된 것이 RSP (동일 가중) 입니다.

수익률 차이가 꽤 벌어지는 것을 볼 수 있죠.

시가총액 상위 종목들의 성과가 좋았기 때문입니다.

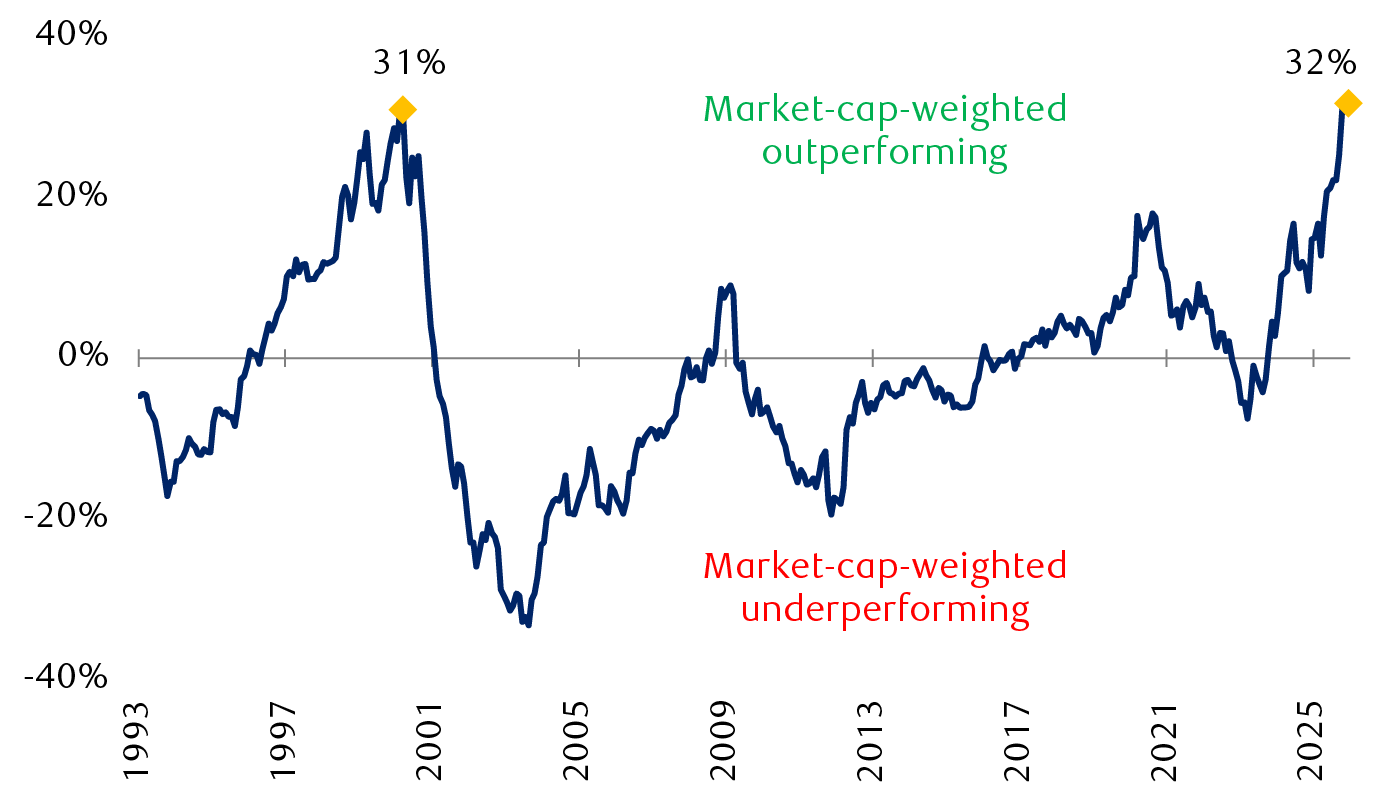

이건 2003년부터 지금까지의 주봉 차트입니다.

파란색으로 표시된 SPY의 성과가 더 좋긴 하지만 중간에 많은 기간에서 빨간색으로 표시된 RSP 의 성과가 좋았던 것을 볼 수 있죠.

이 그래프는 일반적인 지수 추종, 그러니까 시가총액 가중방식 수익률과 동일 가중의 수익률의 차이를 나타낸 것입니다. 최근에는 시가총액 가중방식의 수익률이 더 좋았죠. 그렇지만 과거 많은 기간에서 동일 가중 방식의 수익률이 좋았던 시기가 있었습니다.

2003년 ~ 2022년까지 동일 가중 지수가 시가총액 가중 지수보다 연평균 약 1.5% 높은 수익률을 기록했습니다만 2023년 정도부터 역전된 것을 볼수 있죠.

그래서 뭘 사요?

미래는 알 수 없습니다만, 최근 분석에 따르면 상위 10개종목이 지수에서 차지하는 비중은 41%지만 예상 수익은 32%에 불과할거라는 전망이 있습니다.

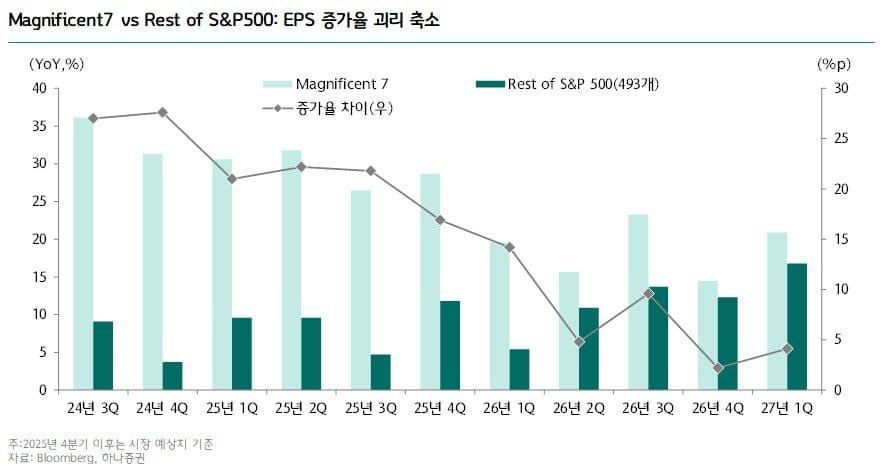

시가총액 상위 종목의 30%에 달하던 EPS 증가율도 감소할 것으로 보고있죠.

M7을 제외한 493개 종목의 EPS 증가율은 증가해서 M7과 나머지의 EPS 차이가 감소할 거라는 전망이 있습니다.

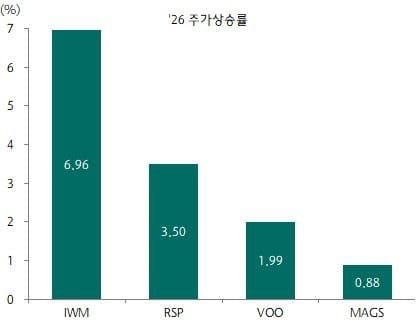

1달 이라는 짧은 기간이지만 2026년의 주가상승률을 보면 RSP가 VOO에 비해 좀더 높았습니다.

M7의 비중이 과도하다.

이렇게 생각한다면 RSP, QQQE와 같은 동일 가중 지수를 가져가는 것도 고려해보세요.

미래가 어떻게 될지 잘 모르겠다.

이렇게 생각한다면 그냥 하던대로 QQQ, VOO를 적립해 나가는 것이 좋겠습니다.

그럼 끝!