HANARO Fn K-반도체 (vs. KODEX 반도체)

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224179731312

KODEX 반도체 ETF의 대안이 없을지 찾아보다가 알게된 상품입니다.

HANARO Fn K-반도체에 대해 이야기하겠습니다.

하나로 ETF는 사실 사본적이 없습니다만 2021년에 상장했고 시가총액도 1조 3천억이 넘는 대형 상품입니다.

총 20개 종목으로 구성되어 있습니다.

실부담비용률 0.5352%, 세금은 국내 주식형 ETF 입니다.

종목 구성을 보면 역시 SK하이닉스, 삼성전자를 많이 담고 있는데, 특징적인 것은 3위 삼성전기 입니다.

삼성전기는 반도체 회사가 아니지만 반도체 관련 매출이 있어서 편입되었습니다.

기초지수

FnGuide K-반도체 지수를 추종하는 상품입니다. 이 지수는 유가증권시장 및 코스닥 상장 종목 중 반도체 관련 기업(매출 비중 10% 이상 또는 FICS 중분류 기준 반도체 속하는 종목)을 유동시가총액 기준 상위 20종목으로 선정하고, 유동시가총액 가중 방식으로 구성합니다. 그러니까 꼭 반도체 기업으로 분류되지 않더라도 반도체 "관련"만 되더라도 ETF에 편입할 수 있다는거죠. 여기서는 구체적으로 매출 비중 10% 이상이 반도체 사업이면 편입하도록 되어있습니다.

KODEX 반도체와 비교

KODEX 반도체는 2006년부터 상장된 오래된 종목입니다.

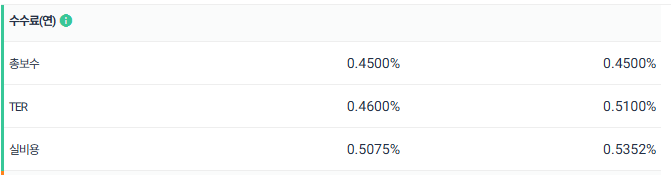

실비용은 거의 비슷한 수준입니다.

최근 3년 수익률까지, 대부분의 구간에서 하나로 반도체가 나은 성과를 보여줍니다. 최근 1개월, YTD는 좀 떨어지지만요.

종목 구성에서도 상당한 차이가 있습니다. 3위에 삼성전기가 올라와있다는 점이죠.

KODEX 반도체는 그냥 반도체 섹터에 속한 종목만을 가져가기 때문에 삼성전기는 포함되지 않습니다.

KODEX 반도체는 35종목, 하나로 반도체는 20종목으로 더 압축되어 있으면서 삼성전기의 비중이 높은 것이 특징입니다.

삼성전기

13%나 포함되어 있는 삼성전기에 대해 간단히 살펴보겠습니다.

삼성전기는 3가지 사업부문을 가지고 있습니다.

컴포넌트솔루션 (MLCC 적층세라믹콘덴서 등 수동소자): 전체 매출 약 43~46% 수준. AI 서버·네트워크·전장(자동차)용 고부가 MLCC가 핵심으로, 반도체 시스템에 필수적인 부품.

패키지솔루션 (반도체 패키지 기판, 특히 FC-BGA): 전체 매출 약 19~20% 수준. 2025년 들어 FC-BGA 매출 비중이 50% 돌파하며 AI 가속기·서버 CPU/GPU용 고밀도·대면적 기판 공급이 급증. 이 부분이 반도체 관련 매출의 핵심.

광학솔루션 (카메라 모듈 등): 약 34~37%, 스마트폰·전장용이지만 반도체 직접 관련성은 낮음.

특히 최근 MLCC 관련 수요가 폭증해서 실적이 많이 좋아졌다고 하네요.

MLCC는 전기를 모아뒀다가 필요할 때 적절한 양만 흘려보내는 작은 부품으로, 삼성전기는 일본의 무라타에 이어 세계 2위 업체라고 합니다. 서버용 MLCC에서는 1위 무라타와 2위 삼성전기가 비슷하거나 약간의 차이 정도라고 하니 투자 메리트가 있어보입니다. 서버, 데이터센터 등의 수요가 폭발적으로 증가했고 AI 서버는 일반 서버 대비 MLCC 수요가 높아서 AI 붐이 꺼지지 않는다면 당분간 실적은 유지되지 않을까 싶네요.

결론

반도체 섹터로 분류된 종목을 시가총액으로 담는 단순한 전략 대신, 반도체 관련 매출이 있는 종목까지 범위를 확장해서 대형주 위주로 압축된 포트폴리오를 구성하고 싶다면 괜찮은 선택이 될 것 같습니다. 항상 그렇지만 섹터 ETF를 단독으로 보유하는 것은 위험성이 있으니 포트폴리오의 일부로 가져가는 것을 추천합니다.

그럼 끝!