연금저축계좌 배당소득 공제, 크레딧 (2026.01.16 세제개편 후속 시행령)

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224182694339

2026년 1월 16일 2025년 세제개편 후속 시행령이 나왔습니다.

2025년 세제개편 후속 시행령 개정안 | 보도·참고자료 | 재정경제부

이중에서 연금저축 관련 내용이 있어서 간략하게 소개해보려고 합니다.

https://m.blog.naver.com/hyunsoo-is-cute/224014168250

https://m.blog.naver.com/hyunsoo-is-cute/223969074441

예전에 블로그에서도 몇번 다뤘었던 주제죠. ISA는 빠르게 법 개정이 이루어졌지만 연금은 미뤄지다가 이번에 포함되었습니다.

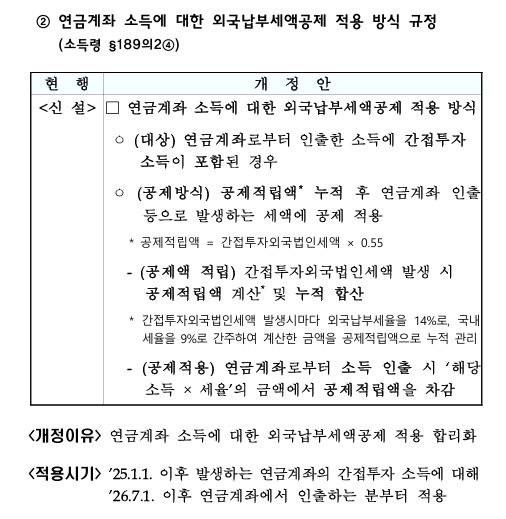

법 조문의 내용을 보면, 연금계좌에서 해외투자를 해서 배당을 받으면 우선 외국 현지에서 원천징수를 하는데 그때 원천징수로 낸 세금의 55%를 공제적립액으로 누적해줍니다. 이후 연금계좌로부터 소득 인출 시 내야할 세금에서 공제적립액을 차감해주는거죠.

’25.1.1.이후 발생하는 연금계좌의 간접투자소득에 대해 ’26.7.1.이후 연금계좌에서 인출하는 분 부터 적용됩니다.

위에 링크해둔 예전 글들과 크게 달라진 부분은 없다고 보시면 됩니다.

ISA의 경우에는 계좌에서 한 국가에서만 배당을 받게되면 분모를 해당 국가의 세율로 적용했었는데 연금의 경우는 일괄적으로 55%를 적용하기로 한 것이 차이네요.

예를들어서 설명해보겠습니다.

연금저축에서 미국 ETF에 투자해서 배당금을 100만원 받았습니다. 예전에는 배당금에서 세금을 제하지 않은 100만원 전체가 연금저축으로 입금되었습니다.

그런데 이제는 100만원을 받으면 15%인 15만원을 미국 현지에서 원천징수 하고 85만원만 연금저축계좌로 입금됩니다.

15만원의 55%인 82,500원을 크레딧으로 적립해줍니다.

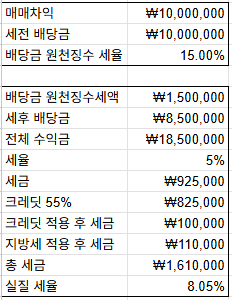

이후 연금을 수령하게 되는데, 55세에 1000만원을 수령한다고 가정하고 계산해보겠습니다.

1000만원에 세율 5%인 50만원을 연금소득세로 내야 합니다. 이때 50만원에서 82,500원을 공제해줍니다. 417,500원이 내야할 세금이죠. 여기에 지방세 10%를 추가한 459,250원이 내가 최종적으로 내야할 세금입니다.

문제점

매매차익이 크고, 배당소득이 작다면 이전에 비해 크게 나빠진 것은 아닙니다. 그렇지만 매매차익이 적고 배당소득이 크다면 손해죠.

예를들어 극단적으로 매매차익이 0원, 배당금이 100만원이라면 실질 세율은 15%가 됩니다. 연금저축에 투자하는 메리트가 전혀 없죠.

매매차익 1000만원, 배당금 1000만원이라면 실질 세율은 8.05%가 됩니다.

만약 중도인출을 하게되어 기타소득세 16.5%를 내야하는 경우라면 세율이 더 높아지겠죠.

결론

연금저축 계좌에서 배당투자는 메리트가 많이 떨어졌습니다. 세율이 높아집니다. 매매차익 위주로 투자하세요.

연금계산에 사용할 수 있게 계산기를 만들어 봤습니다. 궁금하신 분은 직접 계산해보세요.

https://docs.google.com/spreadsheets/d/1ZkNAIHm410RkG53MO-DolybotmcY9S5_hXEp6hfkQlo/edit?usp=sharing

계산할 때는 매매차익, 세전 배당금, 배당금 원천징수 세율 (미국이라면 그대로 15%)를 입력하시면 됩니다.

만약 고령에 연금을 수령하는 경우나 중도인출 하는 경우를 계산하시려면 아래쪽에 세율 부분을 수정하시면 됩니다.