코스닥 액티브 ETF (TIME vs KoAct)

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224206616159

3월 10일 코스닥 액티브 ETF가 상장 예정입니다.

사실 지금까지 코스닥의 이미지는 코스피 2부리그, 쓰레기장에서 진주 찾기, 개잡주, 작전주, 등등 안좋은게 많았지만 정부에서도 코스닥에 힘을 실어주기로 한만큼 코스닥 시장에 대한 개인 투자자들의 관심도 높아지는 상황이죠.

아직 실제 상품이 출시된게 아니라서 제한적이지만 몇몇 기사들을 조합해서 미리 한번 알아보려고 합니다.

왜 액티브인가?

저는 기본적으로는 액티브 ETF에는 부정적인 편입니다. 이전에 몇 개의 글에서도 다뤘지만 액티브가 패시브보다 좋은 성과를 내기가 힘들고, 수수료가 비싸기 때문이죠. 게다가 ETF의 경우 상관계수 0.7의 제약이 있어서 완전히 자유롭게 운용할 수도 없습니다.

그렇지만 액티브가 유리한 환경이 있는데, 시장 비효율성이 높은 중소형주나 신흥시장입니다. 쉽게 말해 개잡주들이 섞여있는 시장에서는 펀드 매니저가 쓰레기만 골라내도 승률이 높아진다는거죠.

SPIVA는 S&P 에서 발간하는 홍보자료로, S&P500 같은 패시브가 얼마나 좋은지를 자랑하기 위한 자료입니다.

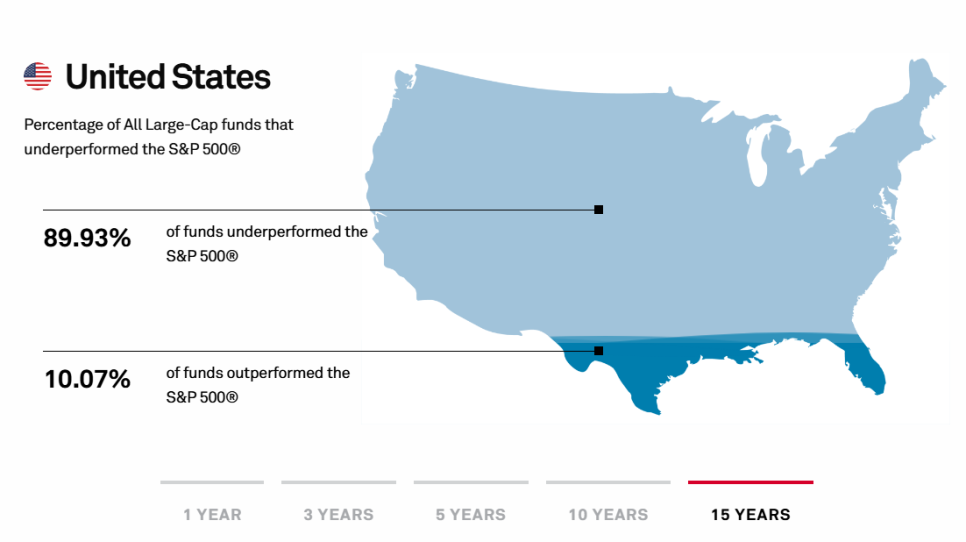

미국의 경우 15년간 패시브를 이긴 액티브는 10.07% 입니다.

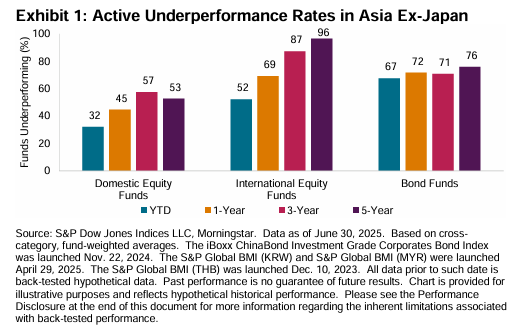

일본을 제외한 아시아 국가 (한국이 포함되죠) 를 보면 국내형 액티브 펀드의 많은 수가 패시브보다 좋았습니다.

특히 한국, 중국, 태국의 경우에는 액티브 펀드의 25~33%만이 벤치마크를 하회하고 70% 이상이 벤치마크를 초과했죠.

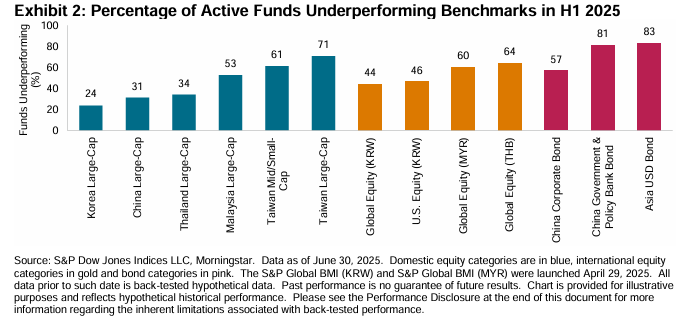

Korea Large-Cap은 24%만 벤치마크 하회로, 76%의 액티브 펀드가 패시브를 이긴 것입니다.

특히 한국은 미국 주식, 글로벌 주식에서도 액티브 펀드가 좋은 성과를 보였는데, 50%가 넘는 액티브가 패시브를 이겼습니다. (SPIVA 리포트에서는 환율의 영향이 있다고 봤지만 그래도 한국 펀드 매니저의 역량이 뛰어난 것도 있겠죠. This may have

been partially driven by currency hedging, which would have boosted the performance of

some funds amid a sharp recovery of the Korean won.)

그러니까 코스닥은 시장 비효율성이 많은 중,소형주 위주의 시장인데다가, 한국에 잘하는 펀드 매니저가 많으니 액티브가 상대적으로 유리한 환경일 가능성이 높다는 결론입니다.

TIME 코스닥 액티브

TIME은 코스닥 150이 아닌, 코스닥 지수를 기초지수로 삼았습니다. 총보수는 0.8%로 공시했고 3월 10일 상장 예정입니다.

추후 제도가 개선이 될 수 있다고 하지만 아직 상관계수 0.7 을 지켜야 하기 때문에 기본적인 전략은 코어-새틀라이트 입니다. 코스닥 대형주로 기본적인 베타는 확보하고 여기에 테마, 중소형주를 편입해서 알파를 노리겠다는 전략이죠.

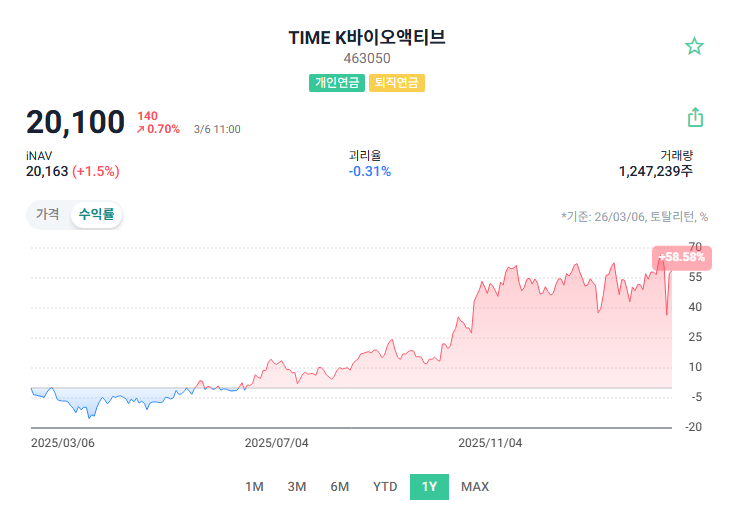

운용역은 TIME K 바이오 액티브 운용 경험이 있는 이정욱 부장이 맡았다고 합니다.

참고로 TIME K 바이오 액티브는 KRX 헬스케어 지수를 추종하고 있고 같은 지수의 패시브 상품인 KODEX 헬스케어가 1년 30.21% 수익률인데 비해 1년 60.20%의 수익률로, 벤치마크 대비 우월한 성과를 냈습니다.

이정욱 부장은 인터뷰를 요약하면 이렇습니다.

코스닥은 20년 넘게 박스권이었지만 매년 10배 상승하는 '슈퍼스타' 종목 등장

패시브보다 액티브가 유리한 시장 (주도주 빠른 교체, 수급·모멘텀·테마 중심)

글로벌 트렌드·빅파마 신약 등 최신 동향 반영해 포트폴리오 구성

특히 바이오·혁신 기술 보유 중소형주 집중 시 안정적 성과 기대

1981년생, 서울대학교 응용생명과학부를 졸업했고 서울대학교 투자동아리 스믹 출신이라고 하네요.

KoAct 코스닥 액티브

삼성액티브에서도 3월 10일 출격합니다.

총보수가 0.50%로 낮은 것이 특징이네요. 성장주 중심으로 압축, 집중 투자를 하겠다고 합니다. TIME 과는 전략의 결이 조금 다르죠. 지수는 똑같이 코스닥 150이 아닌 코스닥 지수를 사용합니다.

성장주 70%, 가치주 30%로 균형을 잡겠다는 전략이고 운용은 김지운 본부장이 맡았습니다.

1980년생, 연세대 경영학 전공하고 2007년 서울대학교 정책학 석사를 취득하였으며 이후 삼성자산운용 공채 입사했다고 하네요. 애널리스트를 2년 하다가 운용역으로 경력을 이어갔고 '배당주 장기펀드'와 '퇴직연금 배당형펀드', '삼성중소형FOCUS' 의 운용 경력이 있습니다.

2006년 ~ 2017년: 삼성자산운용 주식운용본부 펀드매니저 → 중소형주 중심 펀드 운용 (예: 삼성중소형FOCUS, 배당주·밸류형 펀드 다수 담당)

2017년 ~ 현재: 삼성액티브자산운용 (2017년 분사 후 이적) → 초기 밸류본부 → 운용2본부장 (현재 직책) → KoAct 브랜드 전체 ETF 운용 총괄 + 개별 상품 직접 운용 (특히 코스닥·바이오·성장 테마 중심)

경력 특징: 20년 가까이 액티브 주식 운용 한 우물 파기. 중소형주·배당·밸류에서 시작해 최근 성장주·테마·수출주·AI·바이오·전력 인프라 등으로 영역 확대. 삼성액티브자산운용의 인하우스 리서치·애널리스트 네트워크 활용 강점.

KoAct 에서는 직접 운용역을 맡지는 않았는데 이번 코스닥 액티브를 출시하면서 직접 운용역으로 등판하게 되었습니다.

TIME vs KoAct

액티브 펀드는 결국 운용역이 운용을 잘해야 하기 때문에 운용역의 성과를 비교하는 것이 중요합니다. 다만 김지운 본부장은 KoAct에서 직접 ETF를 운용하지는 않았어서 성과를 비교하기에 어려움이 있네요.

두분 다 뛰어난 매니저임에는 틀림이 없습니다만 기본적인 전략을 따져봤을 때는 TIME이 좀 더 안정적인 운용을 하려고 하는 것 같습니다. 코어-새틀라이트로 지수 대비 초과 성과를 추구하는 것을 목표로 하니까요. KoAct의 경우에는 성장주에 70%를 실어서 좀 더 공격적인 타입이 아닐까 합니다.

액티브 ETF 브랜드 면에서는 현재 TIME이 좀더 뛰어나지 않나 하는 느낌이 있습니다.

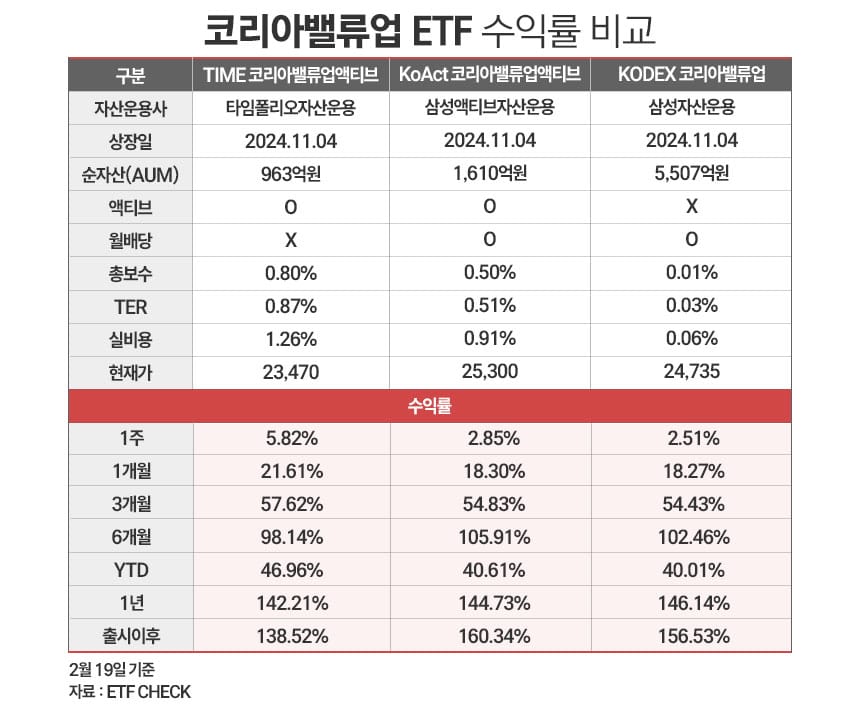

같은 지수로 둘이 붙은 코리아밸류업액티브에서는 KoAct가 더 나은 성과를 보였네요.

참고로 TIME은 패시브인 KODEX 상품보다도 낮은 성과를 보이긴 했습니다.

결론

아직 나오지 않은 상품이라 분석에 한계가 있습니다. 사실 나오고 난 다음이라고 하더라도 미래를 예측할 수는 없고요. 정부의 코스닥 시장 활성화가 잘 될거라고 기대한다면 액티브 ETF로 접근해 보는 것도 좋은 선택이라고 생각합니다. 저도 관심을 가지고 보고 있습니다.

TIME과 KoAct 중에 최종적으로 어떤 상품을 선택할지는 좀 더 고민해볼 생각입니다. 최근 코리아밸류업 ETF의 성과와 낮은 보수를 감안하면 KoAct가 약간 더 끌리기도 하고, TIME의 브랜드와 기존 성과를 보면 TIME이 약간 더 끌리기도 하네요. 운용역의 커리어 면에서는 KoAct의 김지운 본부장이 그동안 ETF를 운용하지 않았는데 괜찮을까 하는 점과, 본부장이 얼굴 걸고 전면에 나섰는데 전사적으로 집중해서 승부를 한번 내려고 하지 않을까 하는 마음이 공존합니다.

그럼 끝!