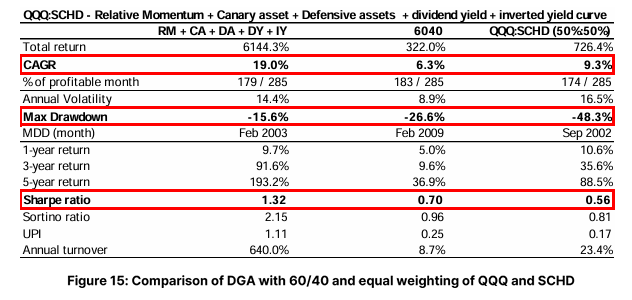

DGA 자산배분 전략 : CAGR 19%, MDD -15.6%, Sharpe 1.32

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224244939708

Balance Between Growth and Dividend: Dividend & Growth Allocation (DGA) 라는 논문으로 소개된 자산배분 전략입니다.

저자는 Paul Choi라는 한국인으로 보입니다. 소속이 트리플더블로 되어있고 주소가 여의도로 되어있는 것을 보면 스노우볼72 라는 자산 관리 사이트의 대표 최재일님 본인이거나, 가까운 관계에 있는 분이 아닐까 합니다.

저도 스노우볼72에 있는 전략들을 둘러보다가 발견한 전략이니까요.

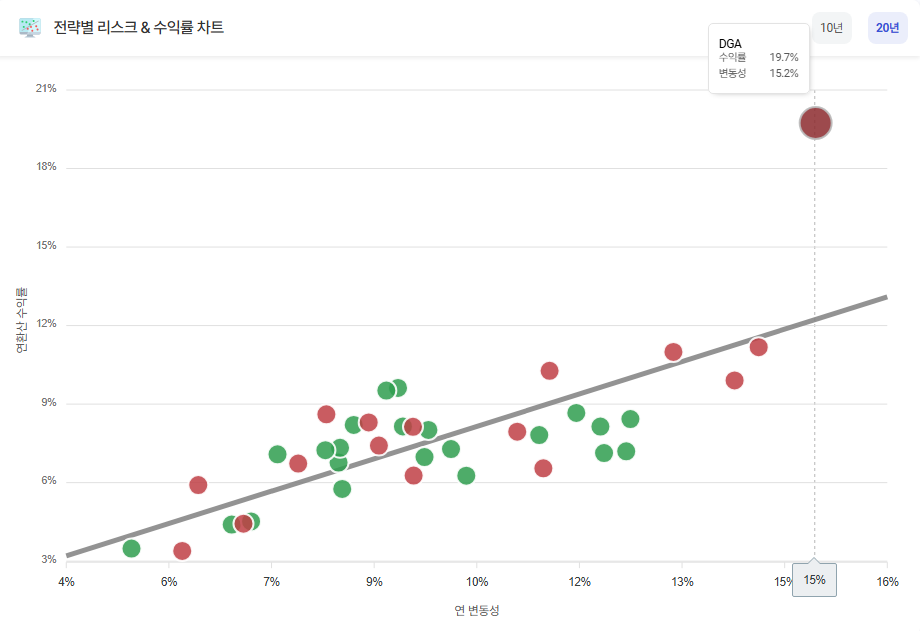

스노우볼72의 전략 리스트에서 연환산 수익률 1위이고,

변동성, 수익률 차트에서도 압도적 기울기를 가지고 있는 전략이라서 한번 살펴보려고 합니다.

전략 설명

■ 전체 자산

[공격자산] 미국 나스닥 (QQQ), 미국 고배당 (SCHD)

[방어자산] 미국 단기국채 (BIL), 미국 장기국채 (TLT), 원자재 (PDBC)

[카나리아] 물가연동채 (TIP)

■ 투자 규칙

• 2개의 공격자산 ETF 중 모멘텀 스코어(1, 3, 6, 9, 12개월 평균수익률)를 계산하고 스코어가 더 높은 ETF에 투자

• 아래의 위험회피 옵션 3가지 중 하나라도 충족하면, 방어자산에 투자

- 카나리아 ETF의 월말 가격이 12개월 평균가격보다 낮을 경우

- S&P500의 배당수익률이 1.6%미만인 경우

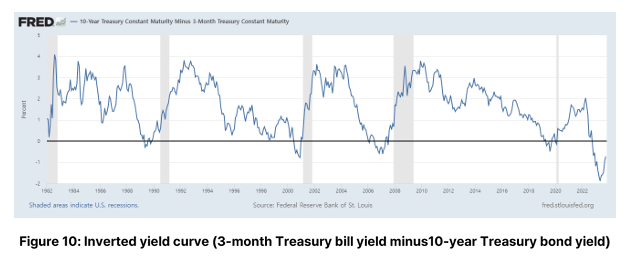

- 10년-3개월 장단기 금리차가 역전된 경우 (-0.5%미만),

• 위험회피 옵션이 충족되어 방어자산 ETF를 투자할 경우, 3개의 방어자산 ETF 중에서 월말가격이 6개월 평균가격보다 제일 높은 하나의 ETF에 100%를 투자. 단 선택한 방어자산 ETF의 가격이 평균가격보다 낮다면 현금 보유

리밸런싱 주기 : 월 1회

스노우볼72에서 가져온 설명입니다.

대표적인 성장주 QQQ와 배당성장주인 SCHD를 상황에 따라서 다르게 가져가는거죠. 시장이 리스크 선호 상황일때, 그러니까 장이 좋을때 QQQ와 SCHD 중에 더 강한 자산을 선택하고 장이 나쁠때는 방어 자산에 투자해서 회피하는겁니다.

강세장을 판단하는 기준은 3가지로, 3가지 중에 하나라도 해당되면 약세장으로 보고 방어자산중에 1개를 골라서 투자합니다.

이유와 근거

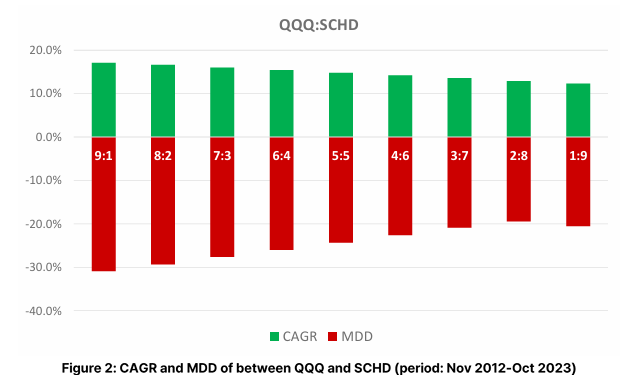

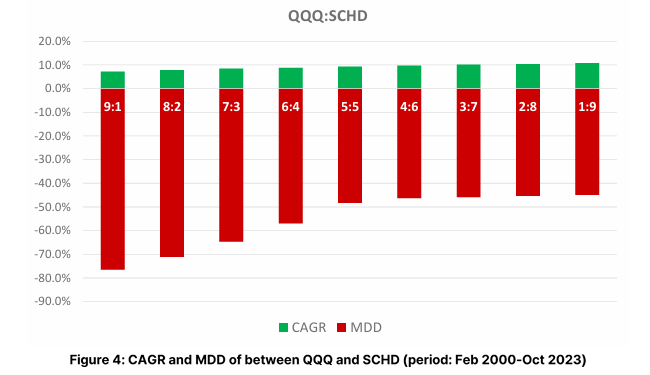

기본적인 전략은 QQQ : SCHD 를 1대1로 투자하는 전략입니다. 이 전략은 성과가 좋긴 하지만 2000년 닷컴 버블, 2008년 금융위기에서 큰 손실을 보았고, 이걸 해결하기 위해서 동적 자산배분을 시도해보는거죠.

TIPS는 물가연동채권으로, 실질금리를 민감하게 반영하는 특징이 있습니다. (Recall that the price of the TIP falls when yields rise and inflation rises. This can be effective in limiting drawdowns during periods of rising interest rates/inflation)

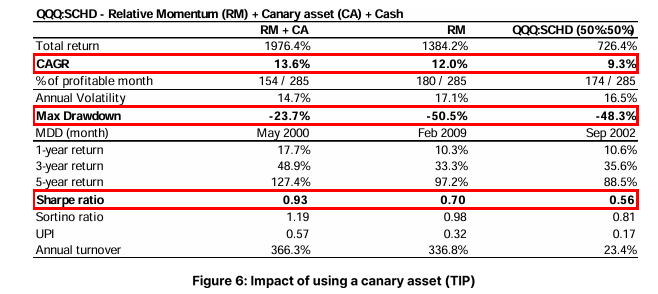

TIPS를 카나리아로 사용해서 QQQ or SCHD (상대 모멘텀) 을 가져가다가 cash로 변경하는 전략으로 MDD를 -23.7까지 낮췄다고 하네요.

여기서는 TIP의 12개월 SMA을 사용해서 너무 자주 변하지 않게 했다고 합니다.

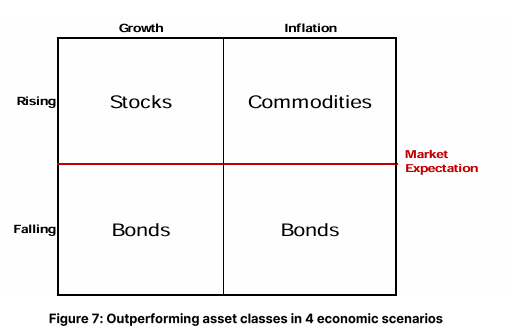

방어 자산을 선택한 이유로는 올웨더 전략의 4가지 경제 시나리오의 방식을 따랏다고 합니다.

성장과 인플레이션에 따라 좋은 자산이 따로 있으니 주식, 채권, 원자재를 모두 관심 종목에 넣어두었다가 각 상황에 맞춰서 방어해나가겠다는 전략이죠.

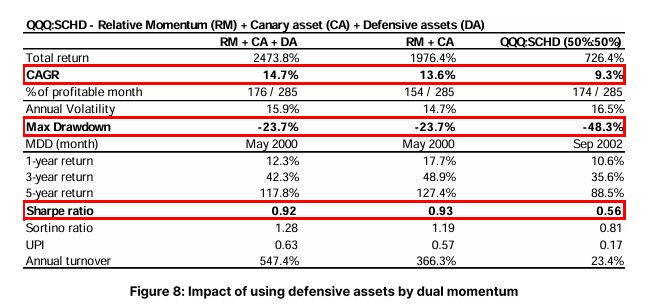

이렇게 방어 자산을 추가한 결과 CAGR이 14.7%로 상승하는 것을 볼 수 있었습니다.

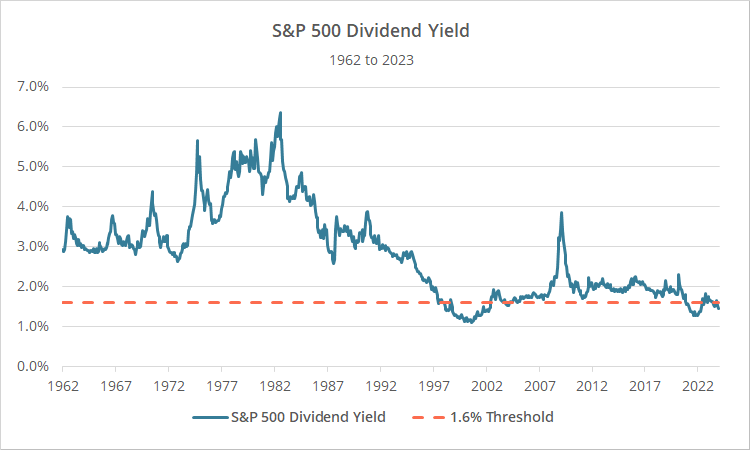

그외에 S&P500 배당수익률이 1.6% 미만인 경우도 위험상황으로 보았는데, 주가가 오르면 배당수익률은 낮아집니다. 실제적인 배당금은 그대로인데 주가만 올라서 배당수익률이 낮아지는 경우를 과매수 상황으로 보고 평균 회귀를 기대하고 위험을 회피하려고 하는거죠. 여기서는 1.6%를 기준점으로 잡았습니다.

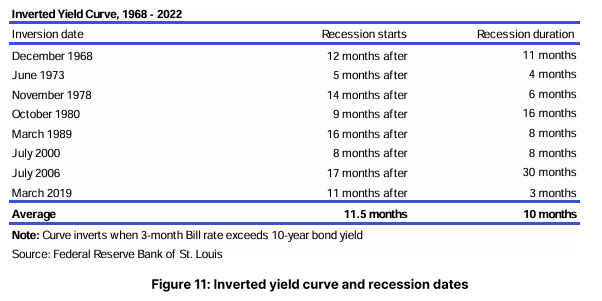

또 하나는 장단기 금리 역전입니다. 장단기 금리 역전 후 평균 11.5개월 후 경기 침체가 있었고 주식 시장은 3~4개월 앞서 경기 침체를 반영하기 때문에 7~15개월 전에 -0.5% 이상 금리 역전이 나타나면 경기 침체를 대비하기 위해 방어 자산으로 바꾼다는겁니다.

최종적으로 모든 방법을 다 적용하면 CAGR 19%, MDD -15.6%, Sharpe 1.32 이 나온다는 것이 이 논문의 결론입니다.

비판

Choi's Dividend & Growth Allocation - Allocate Smartly

다른 사이트에서 가져온 글을 참고해서 제 생각과 함께 적는 것 입니다. 원문을 보고 싶다면 참고하세요.

우선 TIPS의 문제입니다. TIPS ETF는 2003년 말 이전에는 존재하지 않았고 TIPS 지수 데이터도 1997년 이전에는 존재하지 않았다고 합니다. 그래서 TIPS 대신 IEF 로 테스트를 했을 때는 성과가 상당히 하락했다고 하네요. TIPS가 카나리아로 좋은 역할을 하는 것은 알려진 이야기지만 TIPS 하나를 비슷한 다른 신호로 바꾼다고 전략의 성과가 많이 떨어지면 전략의 강건성은 조금 의심스러워 집니다.

두번째로는 과최적화 문제입니다. 특히 논문에서는 S&P500 배당수익률 1.6%라는 기준을 제시하는데, 과거에는 1.6%보다 훨씬 높은 배당수익률이 일반적이었습니다. 1990년대 후반부터 1.6%가 의미있는 숫자입니다. 결국 1.6%라는 값이 최근의 결과에 맞춰서 과최적화된 것이 아닌가 하는 의심이 들죠. 만약 S&P500 의 배당수익률이 1% 미만인게 뉴 노말인 시대가 된다면 이 전략은 주식을 아예 보유하지 않게됩니다.

또한 장단기 금리 역전의 계산에서도 문제가 있는데요. 논문에서는 FRED의 T10Y3MM를 이용하는데, 이 자료는 2019년 6월에 계산 방식이 변경되었다고 합니다. 그래서 그 이전의 백테스트를 수행하는데 문제가 있었다고 하네요. 특히 이 논문에서는 7~15개월 전에 국채 수익률 차이가 -0.5% 초과라는 넓은 기준을 줬기 때문에 실제 적용할 때는 공격자산에서 방어자산으로 급격한 변화를 유발할 수 있어서 더 그렇습니다.

공격자산과 방어자산의 모멘텀 스코어를 계산하는 방식, TIPS의 SMA를 계산하는 방식에서도 많은 임의의 숫자가 들어가 있는 점이 과최적화를 의심하게 하는 부분이네요.

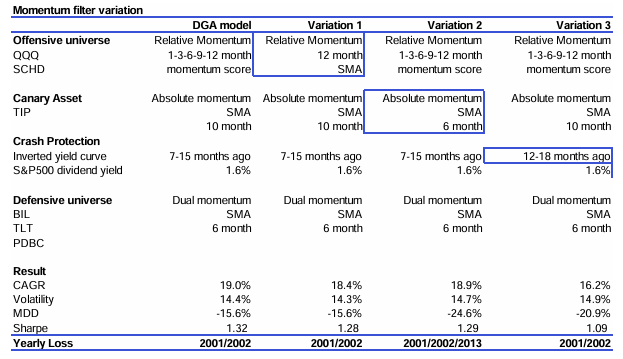

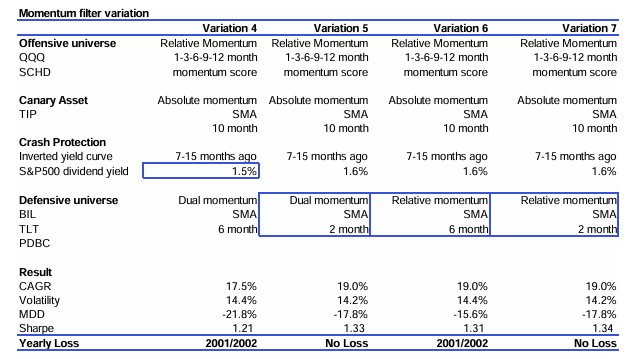

논문에서도 숫자를 여러가지로 변형해서 테스트를 진행해서 보여주고 있습니다. 가장 좋은 결과를 보여준 숫자의 조합을 결론으로 제시했네요.

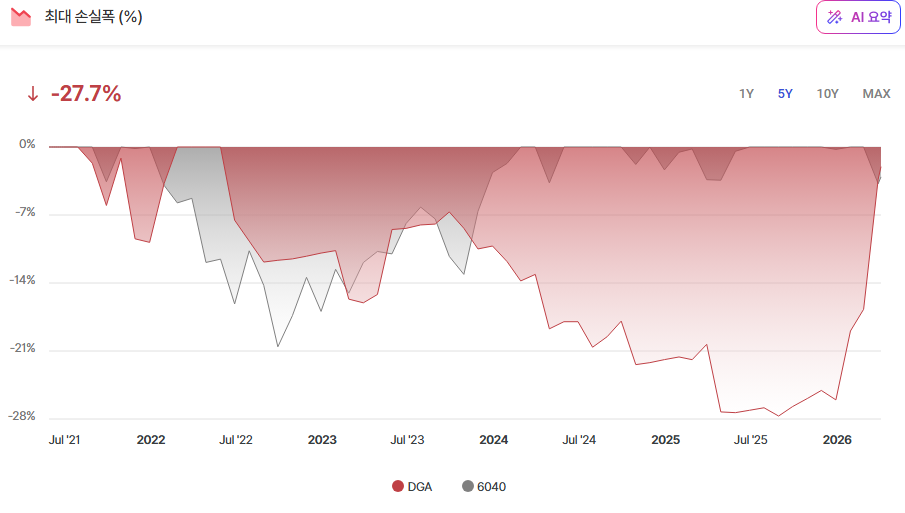

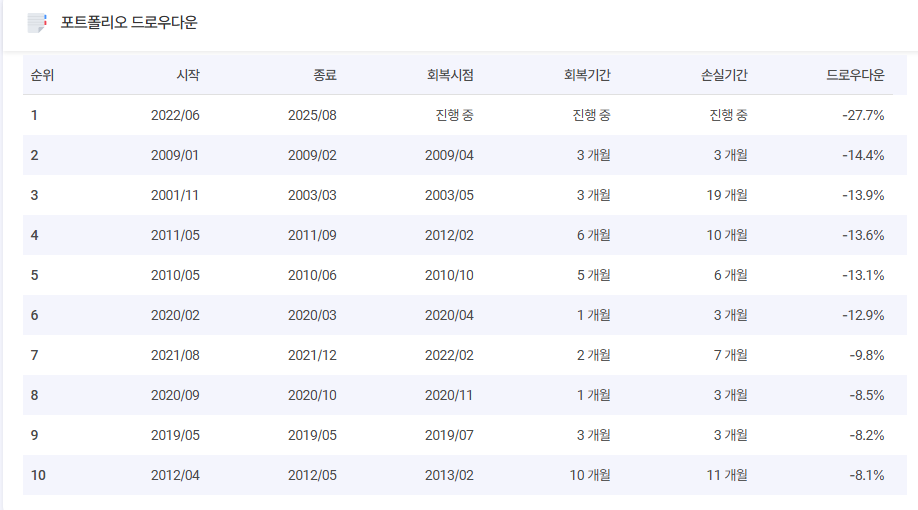

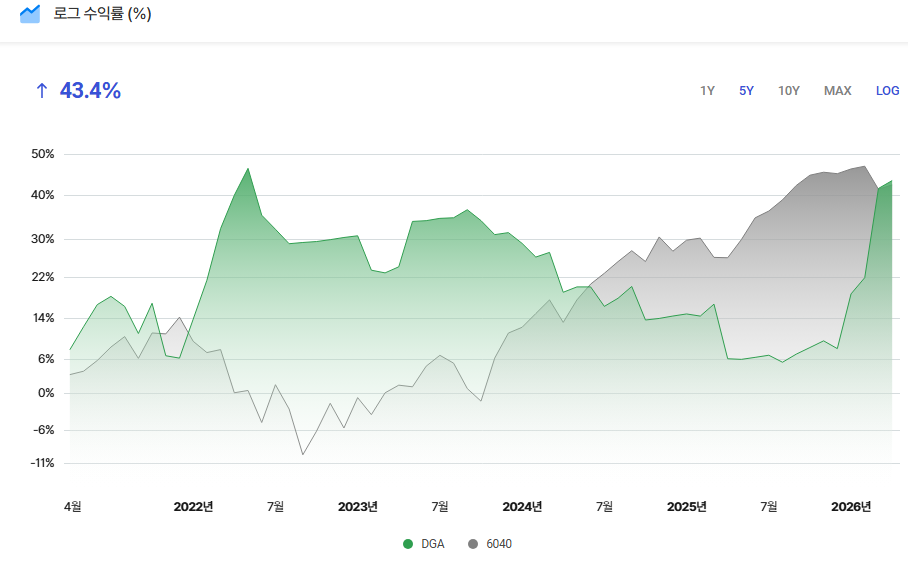

실제로 스노우볼72에서 테스트 해보면 2025년 8월에 MDD를 -27.7%로 갱신합니다. 2022년 6월부터 드로우다운이 시작되어서 아직 진행중이네요.

최근 5년 수익률을 봐도 2022년 6월의 고점을 아직 갱신하지 못하고 있습니다.

높은 턴오버도 문제입니다. 한달에 한번 리밸런싱해야 해서 어떤 경우에는 매달 자산을 바꿔야 합니다. 6040과 비교하면 연간 턴오버가 621% (6040은 8.1%)로 높아서 세금, 비용 문제가 있습니다.

결론

전략 자체는 괜찮지만 바로 적용하기에는 무리가 있을것 같다는 생각이 듭니다. 앞으로도 과거의 수익률을 계속 유지할 수 있을지는 의심스럽습니다. TIPS를 카나리아로 활용하는 방안은 괜찮아보입니다.

그럼 끝!