QLD 매매전략 CAGR 21.55%, 변동성 35.51%, MDD -52.99%

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224277559657

아이에게 QLD 를 적립식으로 투자해주면서 QLD 매매에 대해서 고민해봤습니다.

의식의 흐름에 따라서 가보겠습니다.

1. 투자 유니버스 : QLD, QQQ, SGOV

2. QQQ < 200MA : bear, QQQ 50%, SGOV 50%

3. QQQ > 200 MA: base, QQQ 50%, QLD 50%

4. QQQ > 50MA AND 50MA > 200MA : bull, QLD 100%

5. 월말 리밸런싱

처음에 생각한 전략은 이겁니다.

QQQ의 배율을 0.5~2 까지 조절하는거죠.

조절 방법은 모멘텀 전략입니다. QQQ가 200일 이동평균선 위로 올라가면 장기적인 상승추세니까 1.5배 정도 레버리지를 쓰고 거기서 50일 이동평균선이 200일 이동평균선 위로 올라가있으면 단기적인 추세도 강력하니 2배 레버리지를 쓰는거죠. 200MA 아래로 내려가면 하락추세로 보고 50%만 가져갑니다.

실제로 테스트를 해보니 결과는 꽤 괜찮았습니다. QQQ보다 MDD가 낮고, CAGR은 높았죠.

문제는 그 이후에 매매비용과 세금을 포함해서 계산했을 때 입니다. 결국 이렇게 복잡하게 리밸런싱하는건 그냥 QQQ 가만히 들고 있기, QLD 가만히 들고 있기에 비해서 더 좋아야 의미가 있는거죠? 매매비용, 세금을 감안하면 실제로 크게 좋아지는 모습을 보여주지는 못했습니다.

전략 자체는 나쁘지 않았기 때문에 턴오버를 줄이기 위해 종목 수 자체를 줄였습니다.

QLD, SGOV 두 종목으로 가는거죠.

QLD를 비중을 조절해서 25%만 들고가면 실제는 QQQ 0.5배율과 비슷해지고 QLD 75%면 QQQ 1.5배, QLD 100%면 QQQ 2배가 됩니다. (실제로는 레버리지 비용과 변동성 끌림 등에 의해 QQQ에 비해 불리하지만 턴오버를 낮추는 게 더 의미가 있을 수 있다는 판단에 실행했습니다.)

그 다음에는 QLD 75% 구간을 아예 삭제했습니다. QLD 25%, 100% 두개만 사용하기로 했죠. 그러니까 QQQ < 200MA에서는 QLD 25%, QQQ > 50MA AND 50MA > 200MA에서는 QLD 100%로 단순화 시킨겁니다.

이렇게 해서 턴오버를 크게 낮출 수 있었습니다. 주말 리밸런싱도 중간에 테스트 했지만 턴오버가 높아지면서 얻는 이득이 없어서 월말 리밸런싱으로 가져갔습니다.

그 다음 고려사항은 50MA였습니다. 50MA라는 조건을 추가하는 것이 얼마나 유의미한 성과를 내느냐? 결과적으로는 50MA를 빼고 테스트 하니 성과가 약간 더 개선되었습니다.

그 다음 고려사항은 QLD의 비중입니다. 현재는 25% : 100% 를 오가는데 이걸 33%나 50%로 바꾸면 어떻게 될까? 테스트 해보니 QLD 50%로 바꾸더라도 25%대비 리스크가 크게 증가하지는 않았습니다. bear에서도 완전히 risk-off 하지 않고 1배 수준의 exposure를 유지했기 때문에 CAGR 면에서 더 좋았던 것은 확실하고요.

그 외에 잦은 리밸런싱을 방지하기 위해서 QQQ > 200MA * 1.01, QQQ < 200MA * 0.99로 버퍼를 1% 씩 추가했지만 결과는 오히려 조금 나빠졌습니다. 아마도 애초에 월말 한번 리밸런싱이기 때문에 잦은 변경이 없고 오히려 제 때 QLD 비중을 늘려 따라가지 못해서 그런 것으로 보입니다.

최종적인 전략은 아래와 같습니다.

1. 투자 유니버스 : QLD, SGOV

2. QQQ < 200MA : bear, QLD 50%, SGOV 50%

3. QQQ > 200MA : bull, QLD 100%

4. 월말 리밸런싱

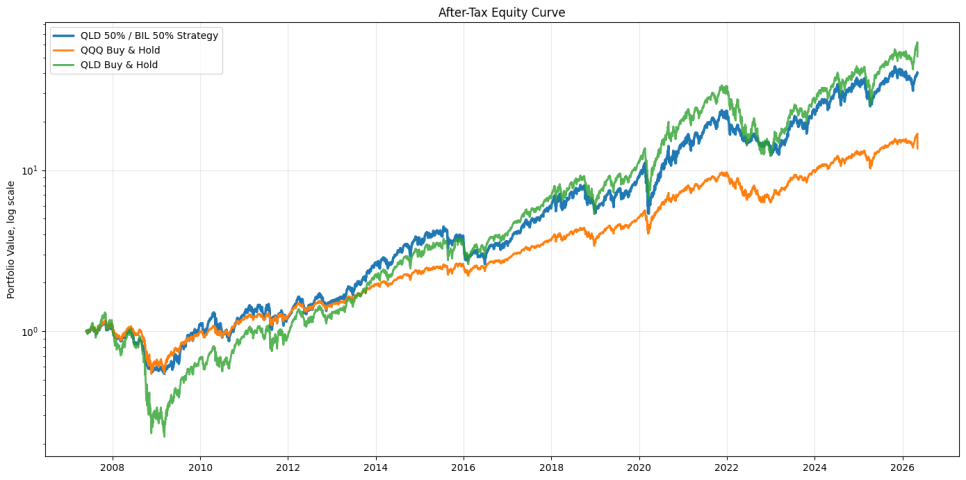

이 전략을 QQQ, QLD only 전략과 비교한 결과는 이렇습니다.

참고로 장기간 테스트를 위해 SGOV 대신 BIL을 사용했습니다.

QQQ only보다 CAGR이 높고, MDD는 낮습니다. (아주 조금이지만)

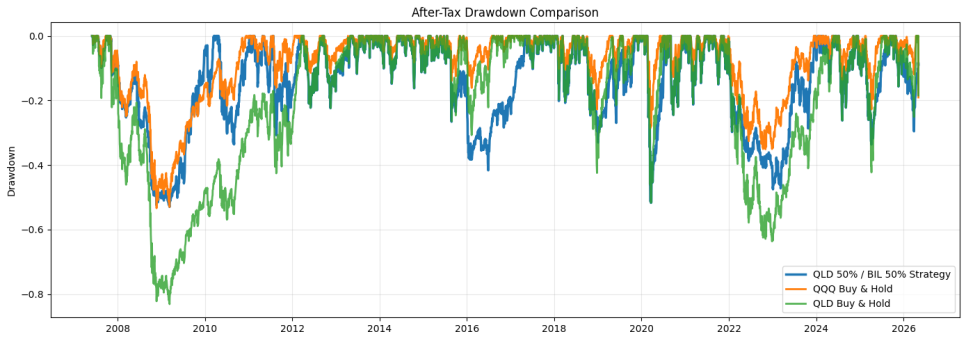

QLD only보다 CAGR이 낮지만 MDD는 크게 낮습니다. -83%는 견딜 수 있는건지 모르겠네요.

결론적으로 QQQ only 보다는 우월해보이는 전략이네요.

참고로 세금은 본 전략은 매년 실현손익의 22%씩 빼서 처리했고 QQQ only, QLD only는 백테스트 종료 시점에 한번만 22%를 빼서 처리했습니다. 비용은 0.1%로 추가 했습니다.

세금으로 복리효과가 좀 줄어들었다는 것을 감안해도 인상적인 결과네요.

결론

아주 단순한 전략이지만 괜찮은 것 같습니다.

과최적화 느낌은 적죠.

세금, 비용도 고려했습니다.

레버리지 ETF의 MDD도 상당히 완화했습니다.

CAGR은 QQQ보다는 훨씬 좋죠.

월말 1회 거래라서 손이 덜가고 턴오버도 크지 않습니다.

다만 여전히 -50% 수준의 MDD는 고려해야 하고 횡보장에서의 whipsaw, 레버리지 ETF 장기 보유의 단점은 가져가야 합니다.

게다가 구조적으로 미국 기술주의 장기 우상향에 의존할 수 밖에 없는 전략이죠.

실제 투자한다면 QQQ를 코어로 가져가고 이 전략을 일부 반영하면 어떨까 합니다. QQQ랑은 다른 전략이라서 섞일 걱정 없이 한 계좌에서 운영이 가능하겠네요. 전략에 확신이 생긴다면 비중을 늘리고요. 테스트 상으로는 QQQ와 유사한 수준의 MDD라서 어차피 QQQ 존버 투자자라면 괜찮을 수 있습니다.

만약 적립식으로 투자한다면 MDD가 더 줄어들 수 있으니 더 버틸만 할 것도 같네요.

그럼 끝!