변액보험은 쓰레기인가? 직접 계산해보기 (feat. 미래에셋생명)

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224281506109

요즘은 좀 덜한거 같은데 예전에는 변액보험 광고가 많았습니다. 비과세 저축 상품인것 처럼 팔았죠. 학교로 찾아오기도 하고 직장으로 찾아오기도 하고 사은품으로 아이패드를 준다거나 금을 준다거나 해서 사람을 홀렸습니다.

이제는 변액보험의 사업 구조가 많이 알려져 있어서 오히려 변액보험은 가입하면 안되는 쓰레기, 보험회사 배불려주는 상품의 이미지가 강해졌죠.

오늘은 객관적이고 구체적으로 변액보험의 구조가 어떤지 한번 살펴보겠습니다.

오늘 비교할 상품은 미래에셋생명의 "온라인 변액저축보험 무배당 진심의 차이" 입니다.

당연히 광고 아니고 이게 변액보험중에 저렴하고 가성비 있는 상품이라고 해서 찾아보는 겁니다.

변액보험

기본적으로 보험입니다. 그런데 변액, 그러니까 수령액이 변하는 보험인거죠. 내가 내는 보험료를 투자해서 불려서 나중에 타는 상품이라고 보면 됩니다.

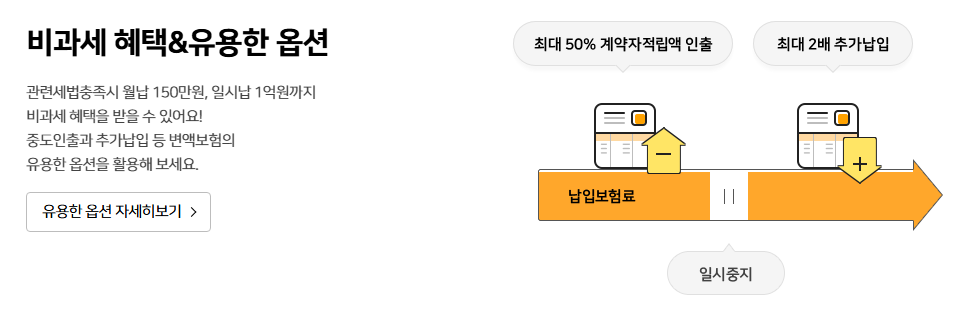

특징은 월납입금 150만원 이내로 10년 유지하면 비과세입니다.

미국 주식에 투자하면 세금이 22%인데 비과세라니! 너무 좋아보이죠?

비싼 수수료

가장 대표적인 문제입니다.

7년 8년 돈을 넣어도 원금이 안된다는 후기가 많이 나오게 하는 원인이죠.

수수료가 비쌉니다.

하나하나 살펴보면 계약체결비용, 계약관리비용이 있습니다. 기본보험료의 1.3%, 2.6%로, 내가 100만원을 넣으면 거기서 3.9만원은 수수료로 떼가고 나머지 96.1만원만 투자 됩니다.

보통 10년 납입하는데, 납입기간이 끝나도 매달 1만원씩을 떼갑니다. 그리고 이게 보험이라서 가입자가 죽으면 사망보험금이 나오는데 (기본 보험료의 600%) 거기에 대한 보험료를 또 떼갑니다. 이건 나이에 따라 다른데 비싸면 1.47%까지 떼가네요.

여기서 끝이 아닙니다.

특별계정 운용보수로 적립액의 연 0.22%, 증권거래비용으로 연 0.016% (그래도 이건 매년은 아니겠죠), 기초 펀드 보수 비용으로 연 0.32%를 떼갑니다. 이 기초 펀드 보수 비용은 펀드마다 다르겠죠. 최저사망보험금보증으로 0.05%를 또 떼가네요.

이제 시나리오를 세워서 다 합쳐보겠습니다.

비과세 한도인 월 150만원으로 하면, 월 납 50만원으로 가입하고 100만원을 추가 납부 해야 합니다. 추가납부하면 수수료가 1%로 줄기 때문에 이렇게 해야 조금이라도 수수료를 아낄 수 있습니다.

이렇게 하면 50만원에는 3.9%, 100만원에는 1%를 떼갑니다. 위험보험료는 40세~80세까지 나이에 따라 달라지는데 0.1%라고 임의로 정하면 50만원에는 4%, 100만원에는 1%로 대충 정해도 큰 문제는 없겠죠. 이렇게 하면 실질적으로 2%만 떼가게 됩니다.

150만원을 보험료로 내면 2%인 3만원은 보험사가 먹고 나머지 147만원만 펀드에 들어간다고 보면 되겠습니다.

적립액에서 매일 떼가는 특별계정 운용비용을 분석해보면 연 0.22%는 특별계정 운용보수로 떼가고 거기에 기초펀드의 보수 비용을 추가로 떼갑니다. 이 기초펀드 보수 비용은 펀드마다 다른데, 우리는 여기서 미국 나스닥 100 인덱스 ETF를 고를겁니다.

이게 좀 저렴한 편이거든요. 펀드운용 수수료를 합치면 0.5% 입니다. 그리고 내부에 보유한 QQQ의 수수료도 0.2%가 있지만 이건 QQQ 직접 투자와 비교할 계획이니까 제외하겠습니다. 그리고 최저사망보험금보증 0.05%를 더하면 끝입니다.

결국 0.22 + 0.5 + 0.05로 0.77%가 되겠네요.

파이썬으로 코드를 작성해서 직투와 비교해보겠습니다.

10년 투자, 연간 수익률은 10%로 가정합니다.

직투는 10년 뒤에 수익금 전체에 22%의 세금을 내는 것으로 합니다.

중도해지하면 변액이 무조건 손해입니다. 그리고 직투가 아니라 ISA나 연금으로 해도 그렇죠. 그렇지만 그렇게 비교하면 변액이 너무 불쌍하니까 여기서는 직투와 비교하겠습니다.

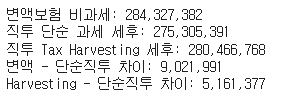

결과를 보면 변액보험이 단순하게 과세한 것에 비해 900만원 정도 이득이죠! 다만 직투의 경우에는 매년 최대 250만원까지 비과세 처리할 수 있습니다. 실제로는 매년 250만원씩 정확하게 비과세 처리할 수는 없지만 이상적인 상황을 가정해서 만들어보면 이렇습니다.

결과적으로 500~900정도 변액이 이득이네요.

변액이 유리한 경우

변액은 과세이연 효과가 있습니다. 자산배분을 해서 중간에 리밸런싱을 반복하거나 동적 자산배분으로 마켓 타이밍을 타거나 할거라면 장점이 있습니다.

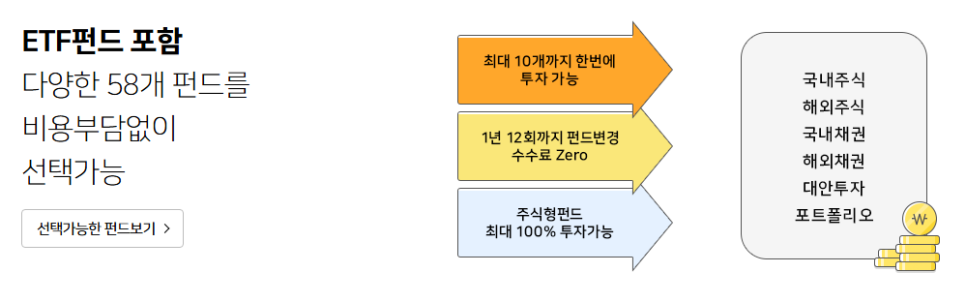

1년 12회까지 펀드변경 수수료를 안받는군요!

그래서 1년에 12번까지는 펀드를 바꾸는 것도 가능하고 3, 6, 12 개월 간격으로 일정하게 리밸런싱도 자동으로 가능합니다.

그러니까 결론적으로,

1. 연금저축, ISA는 이미 한도까지 다 채워넣었다.

2. 그러고도 한달에 최대 150만원까지는 적립할 수 있다.

3. 중간에 해지할 일이 없다. 난 집도 샀고 이제 크게 돈들어갈 일도 없어서 10년 유지하는건 아무것도 아니다.

4. 자산배분 전략을 편하게 딸깍으로 하고 싶다. 동적 자산배분으로 주식 -> 현금 -> 주식을 자주 바꾸는 전략을 쓰고 싶다.

여기에 해당한다면 해볼 수 있겠네요.

반대로 말하면 연금저축, ISA도 다 못채운다. (연 3800만원) 중간에 큰 돈 들어갈 일이 있다. (예를 들어 결혼, 내집 마련 등), 자산배분 그런거 난 관심 없고 QQQM 에 적립식 투자할거다. (사실 이런 무지성 적립의 경우에도 변액이 10년 이상 되면 좀 더 유리하긴 합니다. 그렇지만 과세이연 효과는 없으니까 메리트가 조금 떨어지긴 하죠.) 변액에 선택가능펀드에 마음에 드는게 없다. (그나마 미래에셋생명은 QQQ, SPY 선택 가능합니다)

이렇다면 굳이..?

결론적으로 변액의 10년 비과세는 유지하기도 매우 어려우며, 유지했다고 하더라도 엄청난 과실은 없다고 보면 되겠네요.

저는 안합니다.

끝!