채권은 죽었는가? 인플레이션과 자산배분

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224283052375

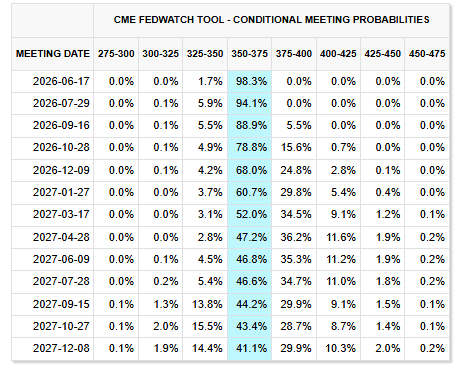

최근 fedwatch 의 자료를 보면 금리 인하 기대감이 안보입니다. 현재 금리인 350-375가 2027년 12월까지 가장 높은 확률에 위치하고 있네요. 물론 그렇다고 2027년까지 금리 인하 안한다! 라고 볼건 아니고 당분간 시장이 금리 인하를 가격에 반영하고 있지는 않다라고 이해하면 되겠습니다.

이건 시장에 인플레이션 이야기가 돌고 있기 때문입니다. JPMorgan 에서는 앞으로 인플레이션 쇼크가 한번에 빡 하고 끝나는게 아니라 여기저기서 돌아가면서 터지는 rolling inflation shock가 될 수 있다고 경고 했습니다. 에너지, 지정학적 리스크, 공급망 등... 예전처럼 물가는 2%를 유지하고 그러면서 금리도 내려가는 저금리 시기를 기대하기는 어렵다는거죠.

이게 채권이랑 무슨 상관인가요?

채권은 금리가 오르면 가격이 떨어집니다. 물가가 오르면 물가를 잡기 위해 중앙은행이 금리를 올립니다. 금리가 오르면 주식이 빠집니다.

결과적으로 주식과 채권이 같이 빠지는거죠.

자산배분에서 60/40은 클래식입니다. 주식은 위험자산! 채권은 안전자산! 둘을 적당히 같이 가져가면 주식이 빠질때 채권이 올라서 방어해줘! 뭐 대충 이렇게 알려져 있습니다.

그런데 조금 자세히 들여다보면 이야기가 복잡해집니다.

채권이 안전자산인가요?

맞습니다.

그런데 어떤 상황에 안전한지를 살펴봐야 합니다.

채권은 경기침체로 인한 위험에는 강합니다.

경기가 나빠지면 주식이 빠집니다. 이런 상황에서는 경기 부양을 위해 중앙은행이 금리를 내립니다. 그러면 채권 가격은 오르죠. 주식의 손실을 채권이 막아줍니다.

하지만 인플레이션으로 인한 위험에는 약합니다.

금리가 오르면 채권 가격은 떨어지니까요.

그래서 인플레이션으로 인한 위험에서 주식과 채권은 서로를 보완해주지 못하고 같이 쳐맞는 자산이 됩니다.

이걸 대표적으로 보여주던 시기가 2022년입니다.

2022년은 많은 자산배분러에게 악몽같은 해입니다. 주식이 빠지는데 채권은 더 빠졌거든요.

초록색으로 표시된 미국 기준금리를 같이 보면 이해가 됩니다. 기준금리를 급격히 올리면서 채권과 주식이 빠집니다. 주식은 어느정도 회복하지만 채권은 아직도 빌빌대고 있습니다.

최근 시장에서 비슷한 우려가 다시 나오고 있습니다. 인플레이션이 Fed의 목표인 2% 위에서 더 오래 머물 수 있고 이런 환경에서는 60/40의 핵심 전제인 주식-채권의 음의 상관관계가 깨질 수 있습니다.

결국 60/40은 언제나 맞는 전략이 아니라 저물가 시대에 잘 작동했던 전략이라고 봐야겠습니다.

그럼 60/40은 버려야 할까요?

백테스트

몇가지 대안을 생각해서 테스트 해보겠습니다.

가장 첫번째는 역시 물가연동채인 TIPS 입니다. 물가가 오르면 원금이 물가에 맞춰 조정되기 때문에 일반 국채보다 인플레이션에 강합니다. 다만 기초 수익률 자체는 국채에 비해 나쁘기 때문에 인플레이션이 예상보다 낮아지면 일반 국채보다 못할 수도 있죠.

두번째 대안은 원자재 입니다.

인플레이션 상황에서 원자재 가격이 오르기 때문에 (사실 원자재 가격이 오르니까 인플레이션 상황이 되는거죠) 채권 대신 보유하면 포트폴리오를 방어해줄 수 있습니다. 그렇지만 원자재 자체는 우상향 하는 자산이라고 볼 수 없고 변동성도 큽니다. 게다가 선물로 보유하면 롤오버 비용같은 추가 비용이 들어가죠.

세번째 대안은 금입니다.

금은 사실 원자재의 일종이지만 그래도 금만의 위치가 있기 때문에 하나 추가했습니다. 물가가 상승한다는 것은 달러 가격이 내려간다는 거고, 반대로 금 가격이 오를 수 있기 때문에 포트폴리오에서 방어력을 보여줄 수 있습니다.

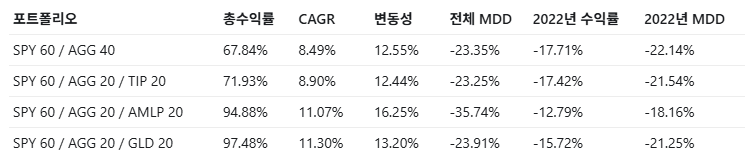

여기서는 총 4개의 전략을 2020.01.01 ~2026.05.12, 월별 리벨런싱해서 테스트 합니다.

SPY 60 / AGG 40 : snp500 60%와 종합채권 40%로, 전통적인 60/40 포트폴리오 입니다. 벤치마크로 생각하면 됩니다.

SPY 60 / AGG 20 / TIP 20 : 채권의 절반은 물가연동채 TIPS로 들고가는 전략입니다.

SPY 60 / AGG 20 / AMLP 20 : 채권의 절반은 원자재를 담는 것 대신 에너지 인프라를 골랐습니다. 그중에서도 에너지 인프라 펀드인 AMLP를 담았습니다. 얼마전에 블로그에서도 다뤘었죠.

SPY 60 / AGG 20 / GLD 20 : 채권의 절반은 금으로 담았습니다.

결과는 이렇습니다.

이러니 저러니 해도 60/40 포트폴리오는 연간 8% 정도는 보여주네요. 그렇지만 2022년에 -17%, 2022년 MDD가 -22%로 좋지 않은 모습을 보여줍니다. AGG가 아니라 TLT로 테스트 했다면 더욱 처참했겠죠.

TIP은 기대만큼 좋은 모습을 보여주지 못했습니다. 아주 약간의 개선은 있지만 유의미한 수준은 아닙니다. TIP도 결국은 채권이라서 2022년 실질금리가 급하게 오르는 상황에서 가격이 빠진 것으로 보입니다.

AMLP는 수익률이 11%로 유의미한 개선이 있습니다. 2022년 수익률을 봐도 -12.79%로, 60/40 보다 좋습니다. 2022년 MDD도 -18%로 낮고요. 문제는 2020년 코로나때 크게 맞아서 변동성, 전체 MDD가 가장 높다는 겁니다.

GLD는 수익률, 변동성 면에서 양호합니다. 2022년의 방어력은 AMLP에 비해 못하지만 이 중에서 가장 좋은 포트폴리오를 고르자면 GLD 가 들어간 포트를 고를 것 같네요.

결론

자산배분은 수익률을 높이려고 하는 것은 아닙니다. 백테스트를 보면 S&P500 몰빵, 나스닥 몰빵보다 성과가 떨어질 가능성이 높습니다. 그래도 자산배분을 하는 이유는 특정 환경에서 덜 망하기, 틀렸을 때 덜 맞기에 있습니다.

앞으로도 저금리, 저물가 시대가 계속되고 주식-채권의 음의 상관관계를 유지된다라고 생각한다면 60/40 도 충분히 좋습니다.

하지만 앞으로는 고물가, 고금리 시대가 당분간은 지속될거라는 생각이 있다면 방어자산으로 채권 단독은 다시 생각해볼 필요가 있습니다.

그럼 끝!