QLD 200일선 전략, 백테스트는 좋은데 실제로 버틸 수 있을까?

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224288732109

지난 글에서 QLD 매매전략을 한번 테스트해봤습니다.

https://m.blog.naver.com/hyunsoo-is-cute/224277559657

결론부터 말하면 결과는 꽤 괜찮았습니다.

전략은 아주 단순합니다.

투자 유니버스 : QLD, SGOV

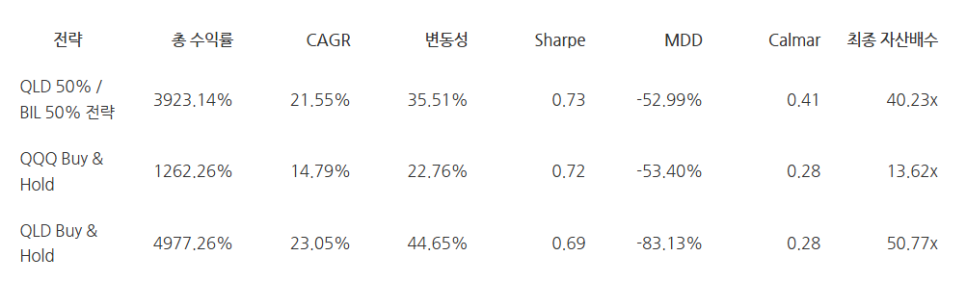

QQQ < 200MA : QLD 50%, SGOV 50%

QQQ > 200MA : QLD 100%

월말 리밸런싱

장기 테스트를 위해 SGOV 대신 BIL을 사용했고, 매매비용 0.1%, 세금 22%까지 반영했습니다.

그 결과 QQQ only보다 CAGR은 높고, MDD는 비슷하거나 조금 낮았습니다. QLD only보다는 수익률은 낮지만 MDD는 훨씬 낮았습니다. QLD only의 -80% 넘는 MDD를 생각하면, 이 정도면 꽤 현실적인 전략처럼 보입니다.

그런데 여기서 중요한 질문이 하나 남습니다.

이 전략, 실제로 할 수 있을까요?

백테스트는 좋습니다.

엑셀이나 파이썬에서는 아무 감정 없이 매수하고 매도합니다.

QQQ가 200일선 아래로 내려가면 QLD를 50%로 줄이고, 다시 200일선 위로 올라오면 QLD를 100%로 늘립니다.

너무 쉽죠.

그런데 실제 투자에서는 이게 생각보다 어렵습니다.

백테스트와 실제 투자의 차이

백테스트에서는 매매 신호가 과거 차트 위에 예쁘게 찍혀 있습니다.

지나고 보면 너무 당연해 보입니다.

“여기서 팔았어야지.”

“여기서 다시 샀어야지.”

“200일선 아래니까 방어했어야지.”

“200일선 위로 올라왔으니까 다시 들어갔어야지.”

그런데 실제 투자에서는 그 순간이 전혀 당연하지 않습니다.

QQQ가 200일선 아래로 내려가는 날에는 이미 분위기가 안 좋습니다.

뉴스에서는 경기침체, 금리, 전쟁, 실적 둔화, AI 버블, 달러, 유가 같은 이야기가 쏟아집니다.

막상 그때 QLD를 팔아 SGOV로 옮기면 마음이 편할 것 같지만, 꼭 그렇지도 않습니다.

팔고 나면 반등할까 봐 불안합니다.

“내가 저점에서 판 거 아니야?”

“이번에는 그냥 일시적인 조정 아닐까?”

“200일선은 다들 보는 지표라서 오히려 속임수 아닐까?”

이런 생각이 듭니다.

반대로 QQQ가 다시 200일선 위로 올라오면 더 어렵습니다.

그때는 이미 주가가 꽤 반등한 뒤입니다.

뉴스 분위기는 여전히 안 좋을 수 있습니다.

실적 우려도 남아 있고, 금리 문제도 해결되지 않았고, 시장에는 “데드캣 바운스”라는 말이 돌아다닙니다.

그런데 전략은 말합니다.

QLD 100%로 다시 들어가라.

이게 쉽지 않습니다.

이 전략의 진짜 어려움은 MDD가 아니다

QLD 200일선 전략의 MDD는 QLD only보다 훨씬 낮습니다.

하지만 그렇다고 편안한 전략은 아닙니다.

지난 글에서도 말했지만 이 전략은 MDD가 -50% 수준까지 나올 수 있습니다.

QLD only의 -80%대 MDD보다는 훨씬 낫지만, -50%도 결코 작은 손실이 아닙니다.

1억을 투자했는데 5천만원이 되는 겁니다.

백테스트에서는 -50%가 숫자로 보입니다.

실제로는 다릅니다.

계좌를 열 때마다 돈이 줄어 있습니다.

내가 틀렸다는 생각이 듭니다.

가족, 친구에게 말하기 어렵습니다.

다른 사람들은 현금 들고 있다가 저점에서 산 것처럼 보입니다.

커뮤니티에는 “레버리지 ETF 장투하는 사람은 결국 망한다”는 글이 올라옵니다.

이 상황에서 전략을 계속 유지할 수 있어야 합니다.

그러니까 이 전략의 진짜 어려움은 이겁니다.

-50%를 맞는 것이 아니라, -50%를 맞고도 전략을 버리지 않는 것.

QLD 50% 방어는 현금화가 아니다

또 하나 착각하기 쉬운 부분이 있습니다.

QQQ가 200일선 아래로 내려가면 QLD 50%, SGOV 50%로 갑니다.

이걸 방어 구간이라고 부를 수는 있습니다.

하지만 QLD는 QQQ의 2배 레버리지 ETF입니다.

QLD 50%를 들고 있다는 것은 단순하게 보면 QQQ 100%와 비슷한 노출을 유지하는 셈입니다.

물론 실제로는 레버리지 비용, 변동성 끌림, 일일 리밸런싱 효과 때문에 정확히 같지는 않습니다.

그래도 중요한 건 이것입니다.

bear 구간에서도 이 전략은 시장을 완전히 떠나지 않습니다.

이건 장점이자 단점입니다.

장점은 시장이 갑자기 반등했을 때 완전히 소외되지 않는다는 것입니다.

하지만 단점은 하락장이 계속될 때 계좌가 계속 빠진다는 것입니다.

“방어 전략인데 왜 계속 손실이 나지?”

이런 생각이 들 수 있습니다.

그런데 이 전략은 원래 그런 전략입니다.

손실을 없애는 전략이 아닙니다.

하락장을 완전히 피하는 전략도 아닙니다.

그냥 QLD 100%를 계속 들고 있는 것보다 손실을 줄이면서, 상승장에서는 다시 레버리지를 쓰겠다는 전략입니다.

즉, 이 전략은 안전자산 전략이 아닙니다.

가장 힘든 구간은 횡보장이다

이 전략이 가장 멋져 보이는 구간은 명확한 상승장과 명확한 하락장입니다.

QQQ가 200일선 위에 오래 있으면 QLD 100%로 수익을 냅니다.

QQQ가 200일선 아래에 오래 있으면 QLD 50%, SGOV 50%로 손실을 줄입니다.

문제는 횡보장입니다.

QQQ가 200일선 근처에서 왔다 갔다 하면 매매가 꼬입니다.

200일선 아래라서 줄였는데 다시 올라갑니다.

다시 QLD 100%로 늘렸는데 또 내려갑니다.

몇 번 반복되면 사람은 전략을 의심하기 시작합니다.

“이거 그냥 고점매수 저점매도 하는 거 아니야?”

특히 월말 리밸런싱은 신호가 깔끔하지 않을 수 있습니다.

월중에는 200일선을 넘었다가 월말에는 다시 내려올 수도 있고,

월중에는 무너졌는데 월말에는 회복해 있을 수도 있습니다.

그렇기 때문에 이 전략은 매일매일 시장을 보면서 판단하면 더 힘들어집니다.

오히려 원칙은 단순해야 합니다.

월말 종가 기준으로만 본다.

월중에는 보지 않거나, 봐도 행동하지 않는 것이 낫습니다.

그런데 이게 쉬울까요? 큰 돈이 주식 시장에 들어가있는데 평일에는 전혀 주식을 보지 않다가 월말에 한번만 본다? 쉽지 않을겁니다.

세금과 비용보다 더 무서운 것

이 전략은 세금과 비용도 고려했습니다.

매매비용 0.1%, 실현손익에 대한 세금 22%를 반영했습니다.

그런데 실제 투자에서 더 무서운 비용은 따로 있습니다.

바로 전략 변경 비용입니다.

예를 들어 처음에는 이렇게 시작합니다.

“나는 QQQ 200일선 기준으로 QLD 비중을 조절할 거야.”

그런데 몇 달 지나서 성과가 안 좋으면 생각이 바뀝니다.

“50일선도 넣어볼까?”

“TIP 모멘텀도 같이 볼까?”

“SPY 200일선도 넣어야 하나?”

“금리 기준을 추가해야 하나?”

“이번에는 AI 버블 같으니 예외 처리해야 하나?”

이렇게 조건을 하나씩 추가하기 시작합니다.

물론 전략을 개선하는 것은 나쁜 일이 아닙니다.

문제는 실시간으로 바꾸는 것입니다.

백테스트는 과거 데이터를 보고 전략을 정합니다.

실전에서는 미래를 모르기 때문에 규칙을 지켜야 합니다.

그런데 하락장 한가운데서 규칙을 바꾸면 대부분 좋지 않은 결과가 나옵니다.

전략이 틀린 것인지,

그냥 전략이 힘든 구간을 지나고 있는 것인지,

그 순간에는 구분하기 어렵기 때문입니다.

그래서 이 전략을 실제로 하려면 시작 전에 정해야 합니다.

나는 이 전략을 최소 몇 년 유지할 것인가?

MDD 몇 %까지 감당할 것인가?

QLD 100% 구간에서 손실이 나도 버틸 수 있는가?

QLD 50% 구간에서 시장이 반등해도 후회하지 않을 수 있는가?

전략을 바꾼다면 어떤 기준으로 바꿀 것인가?

이걸 정하지 않고 시작하면, 백테스트 성과는 큰 의미가 없습니다.

이 전략은 누구에게 맞을까?

이 전략은 모두에게 맞는 전략은 아닙니다.

먼저 QLD 자체를 이해해야 합니다.

QLD는 QQQ의 2배 레버리지 ETF입니다.

나스닥100이 장기적으로 우상향한다는 믿음이 있어야 합니다.

그리고 그 과정에서 큰 변동성을 감당할 수 있어야 합니다.

이 전략은 QLD only보다 방어적이지만, QQQ보다 공격적입니다.

그러니까 성향으로 보면 이런 사람에게 맞습니다.

QQQ만 들고 가기에는 기대수익률이 아쉽다.

하지만 QLD 100% 장기보유는 너무 무섭다.

시장을 매일 예측하고 싶지는 않다.

복잡한 전략보다 단순한 규칙이 좋다.

월 1회 정도만 리밸런싱하고 싶다.

-40~-50% 수준의 손실 가능성을 알고도 버틸 수 있다.

반대로 이런 사람에게는 맞지 않습니다.

손실 -20%만 나도 잠을 못 잔다.

하락장에서 전략을 계속 의심한다.

매일 시장 뉴스를 보고 대응하고 싶다.

200일선 같은 단순 지표를 믿지 못한다.

레버리지 ETF의 구조를 잘 모른다.

원금 손실 가능성이 크면 안 된다.

결국 이 전략은 안전한 전략이 아닙니다.

QLD를 조금 더 현실적으로 들고 가기 위한 전략에 가깝습니다.

결론

QLD 200일선 전략은 백테스트상으로 꽤 괜찮습니다.

단순하고, 과최적화 느낌이 적고, 월말 1회 리밸런싱이라 손도 많이 가지 않습니다.

QLD only의 극단적인 MDD를 줄이면서 QQQ보다 높은 수익률을 기대할 수 있다는 점도 매력적입니다.

하지만 이 전략은 편안한 전략이 아닙니다.

여전히 큰 손실이 날 수 있습니다.

하락장에서도 완전히 시장을 떠나지 않습니다.

횡보장에서는 whipsaw가 생깁니다.

200일선 위로 다시 올라왔을 때 QLD 100%로 들어가는 것도 쉽지 않습니다.

결국 핵심은 이것입니다.

이 전략이 좋은 전략인지보다, 내가 이 전략을 끝까지 지킬 수 있는지가 더 중요합니다.

백테스트는 전략의 성능을 보여줍니다.

하지만 실전 수익률은 투자자의 행동이 결정합니다.

전략이 아무리 좋아도 중간에 버리면 의미가 없습니다.

그래서 이 전략을 실제로 한다면 처음부터 비중을 작게 시작하는 게 맞아 보입니다.

작게 시작해서,

규칙을 지켜보고,

하락장과 횡보장을 직접 겪어보고,

그래도 버틸 수 있다는 확신이 생기면 그때 비중을 늘리는 겁니다.

QLD 200일선 전략은 엄청난 마법은 아닙니다.

다만 QLD를 무작정 들고 가기는 무섭고, QQQ만 들고 가기는 아쉬운 사람에게는 꽤 괜찮은 타협안이 될 수 있습니다.

그럼 끝.