ISA, 연금저축용 투자 전략 : ACE 미국빅테크 TOP7 PLUS, TIGER 나스닥 레버리지

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224290063625

https://m.blog.naver.com/hyunsoo-is-cute/224277559657

이전 글에서 QLD 매매 전략에 대해 이야기 했습니다.

실제 제가 투자하는 전략은 QLD는 아닙니다. 아들 계좌에서 QLD 1주씩 모으기 전략을 쓰고 있지만 사실 이건 전략이라고 하긴 어렵죠.

대신 ISA에서 이 전략을 활용할만하지 않을까 생각했습니다. ISA에서는 레버리지 ETF 투자가 가능하기 때문이죠.

후보 상품은 2개 입니다.

ACE 미국빅테크 TOP7 레버리지

TIGER 나스닥 레버리지

전략은 기존과 같습니다.

QQQ를 신호로 하여 매 월말 QQQ가 200일 이평선 위에 있으면 월초에 100% 주식 보유, 200일 이평선 아래에 있으면 50% 주식, 50% 현금(파킹 ETF를 활용하겠죠.)

구체적으로는 매월 1일날 새벽에 QQQ 종가를 확인하고 한국 장이 열리면 매매에 반영하는 것입니다.

이제 실제로 백테스트를 해서 검증해보겠습니다.

합성 지수

문제는 두 상품 모두 상장된지 그렇게 오래되지 않았다는 겁니다. 최대한 길게 테스트를 하기 위해 합성 지수를 만듭니다.

먼저, ACE 미국빅테크 TOP7 레버리지는 ACE 미국빅테크 TOP7이 추종하는 지수인 Solactive US Big Tech Top 7 Plus Index PR 를 다운받습니다.

이 지수에 그날 그날의 USDKRW 환율을 곱해서 원화환산 지수로 변경합니다. 연평균 0.5% 정도의 보수를 차감합니다.

상장 이후, 그러니까 2023.09.12 부터는 실제 ETF 자료를 씁니다. 여기서는 Adjusted close, 그러니까 배당을 반영해서 조정한 값을 사용했습니다.

이렇게 만든 ACE 미국빅테크 TOP7의 일간 수익률에 1.9배를 곱해서 가상의 ACE 미국빅테크 TOP7 레버리지를 만듭니다. 1.9를 곱하는 이유는 각종 수수료, 스왑이자 등을 차감하기 위해서 입니다.

TIGER 나스닥 레버리지도 비슷하게 만듭니다.

여기서는 QQQ에 USDKRW를 곱해서 원화 환산 QQQ를 만든 다음, 일간수익률의 1.9배로 가상 타이거 나스닥 레버리지를 만듭니다. 역시 상장 이후에는 실제 가격을 사용합니다.

이렇게 만든 지수는 2006년 5월 9일부터 테스트가 가능합니다.

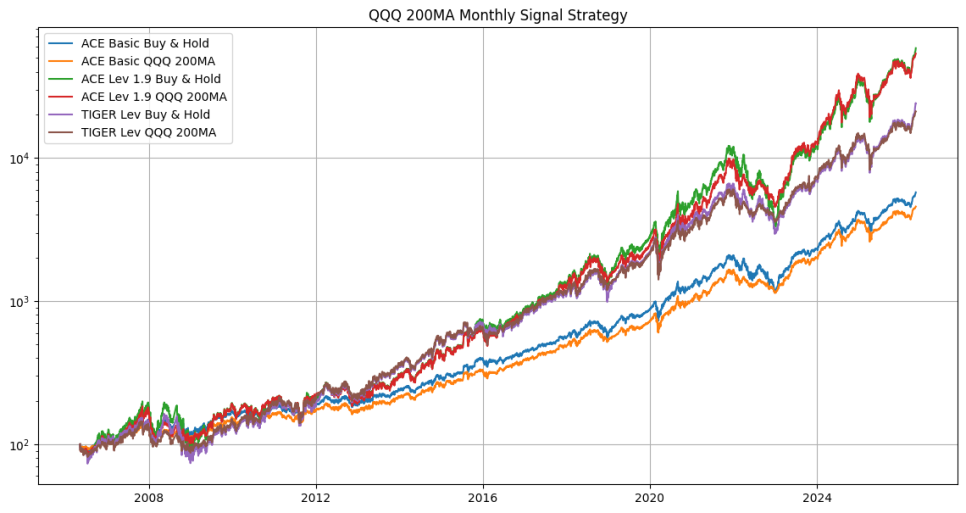

이제 테스트 결과를 보겠습니다.

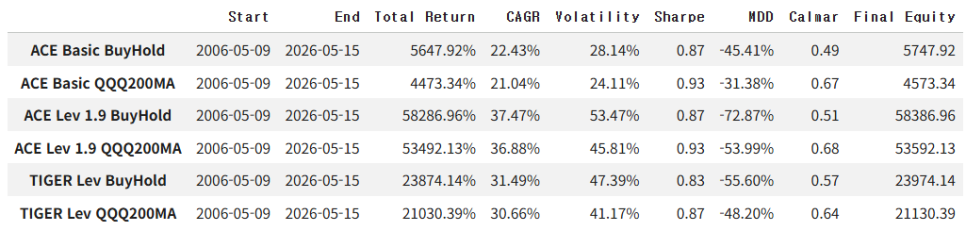

먼저 ACE 미국빅테크 TOP7 오리지널입니다.

이걸 Buy and Hold로 가져가면 CAGR 22.43% 변동성 28.14% 샤프 0.87 MDD -45.41%가 나옵니다.

20년 투자하면 56배 정도 되는거네요.

ACE 미국빅테크 TOP7 오리지널을 QQQ 신호에 따라 비중을 조절하면?

CAGR 21.04% 변동성 24.11% 샤프 0.93 MDD -31.38% 입니다.

수익률이 약간 감소하지만 MDD가 -31%로 상당히 좋아지는 것을 볼 수 있습니다.

그 다음에는 ACE 미국빅테크 TOP7 레버리지 Buy and Hold 입니다. CAGR 37.47% 변동성 53.47% 샤프 0.87 MDD -72.87% 입니다. 수익률도 미쳤지만 -70%가 넘는 MDD도 미쳤죠.

이걸 QQQ 200일선 신호로 비중조절하면? CAGR 36.88% 변동성 45.81% 샤프 0.93 MDD -53.99% 입니다. 이정도면 할만한거 같기도 하네요.

다음으로는 타이거 나스닥 레버리지 입니다.

Buy and Hold 시에는 CAGR 31.49% 변동성 47.39% 샤프 0.83 MDD -55.60% 입니다. 2008년 금융 위기를 겪었지만 MDD 가 -55.6% 인 이유는 환율도 두배로 추종하기 때문입니다. 당시 환율도 폭등하면서 하방을 지지해줬습니다.

마지막으로 타이거 나스닥 레버리지를 200일선 신호로 비중 조절한다면? CAGR 30.66% 변동성 41.17% 샤프 0.87 MDD -48.20% 입니다.

전반적인 결과를 보면 200일선 신호로 비중을 조절하면 Buy and Hold에 비해 수익률이 조금 감소하지만 MDD와 변동성이 줄어드는 것을 확인할 수 있습니다.

이정도면 실전에 적용도 가능하지 않을까 싶네요.

날짜 효과

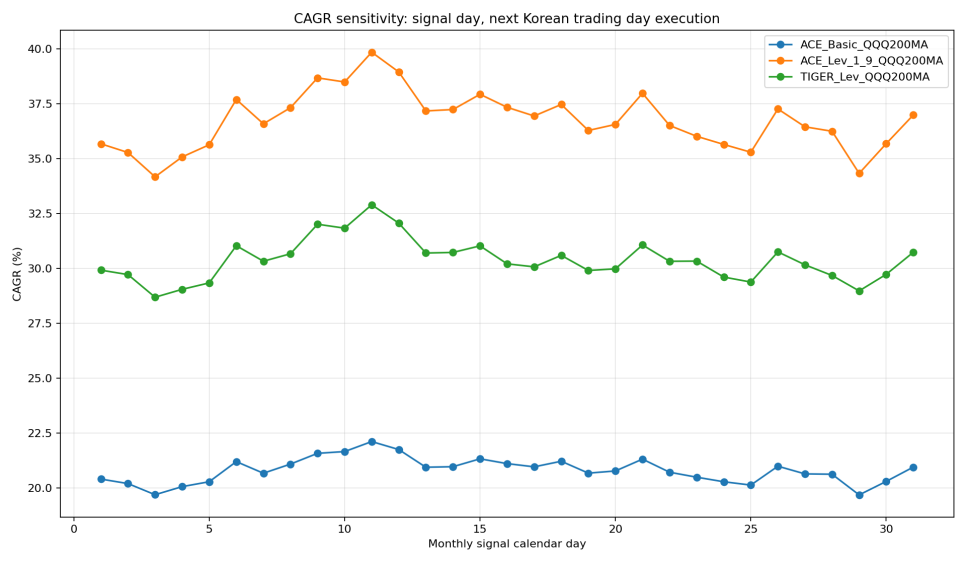

위에서 테스트한 코드는 매월 말 QQQ의 신호를 보고 리밸런싱하는 방법입니다. 이렇게 되면 날짜에 따른 과최적화 위험이 있습니다.

그래서 날짜별로 전부 테스트를 시행합니다.

- 매월 1~31일 중 지정일에 QQQ 200MA 신호 확인

- QQQ 종가 신호를 확인했다고 보고

- 그 다음 한국 ETF 공통 거래일에 실제 리밸런싱 체결

결과입니다.

ACE Basic QQQ200MA (미국빅테크 TOP7 PLUS)

- CAGR 평균: 20.81%

- CAGR 최소: 19.69%

- CAGR 최대: 22.12%

- CAGR 범위: 2.43%p

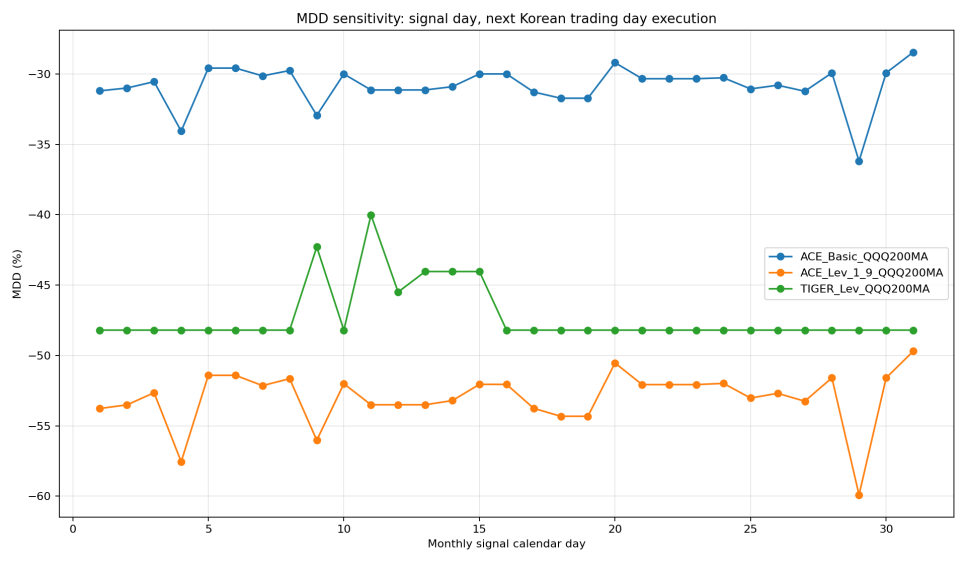

- MDD 범위: -36.19% ~ -28.46%

- 최고 CAGR 날짜: 11일

- 최저 CAGR 날짜: 29일

상위 날짜:

- 11일: CAGR 22.12%, MDD -31.14%

- 12일: CAGR 21.75%, MDD -31.14%

- 10일: CAGR 21.66%, MDD -30.01%

- 9일: CAGR 21.58%, MDD -32.95%

- 15일: CAGR 21.33%, MDD -30.00%

하위 날짜:

- 29일: CAGR 19.69%, MDD -36.19%

- 3일: CAGR 19.70%, MDD -30.55%

- 4일: CAGR 20.07%, MDD -34.06%

- 25일: CAGR 20.14%, MDD -31.07%

- 2일: CAGR 20.21%, MDD -31.00%

ACE Lev 1.9 QQQ200MA (빅테크 TOP7 레버리지)

- CAGR 평균: 36.73%

- CAGR 최소: 34.17%

- CAGR 최대: 39.84%

- CAGR 범위: 5.67%p

- MDD 범위: -59.91% ~ -49.70%

- 최고 CAGR 날짜: 11일

- 최저 CAGR 날짜: 3일

상위 날짜:

- 11일: CAGR 39.84%, MDD -53.50%

- 12일: CAGR 38.94%, MDD -53.50%

- 9일: CAGR 38.67%, MDD -56.03%

- 10일: CAGR 38.48%, MDD -52.01%

- 21일: CAGR 37.97%, MDD -52.07%

하위 날짜:

- 3일: CAGR 34.17%, MDD -52.65%

- 29일: CAGR 34.32%, MDD -59.91%

- 4일: CAGR 35.07%, MDD -57.55%

- 2일: CAGR 35.27%, MDD -53.51%

- 25일: CAGR 35.29%, MDD -53.03%

TIGER Lev QQQ200MA (타이거 나스닥 레버리지)

- CAGR 평균: 30.37%

- CAGR 최소: 28.69%

- CAGR 최대: 32.90%

- CAGR 범위: 4.21%p

- MDD 범위: -48.20% ~ -40.02%

- 최고 CAGR 날짜: 11일

- 최저 CAGR 날짜: 3일

상위 날짜:

- 11일: CAGR 32.90%, MDD -40.02%

- 12일: CAGR 32.06%, MDD -45.50%

- 9일: CAGR 32.01%, MDD -42.29%

- 10일: CAGR 31.83%, MDD -48.20%

- 21일: CAGR 31.07%, MDD -48.20%

하위 날짜:

- 3일: CAGR 28.69%, MDD -48.20%

- 29일: CAGR 28.98%, MDD -48.20%

- 4일: CAGR 29.05%, MDD -48.20%

- 5일: CAGR 29.34%, MDD -48.20%

- 25일: CAGR 29.38%, MDD -48.20%

이정도면 날짜별로 비슷한거 같기도 하고~ 날짜 운에 따라 결과가 꽤 차이가 나는 것도 같고~ 그렇네요.

여기서는 두가지 선택이 있습니다.

1. 그냥 대충 비슷한거 같으니까 월말 신호 한번 보고 월초에 리밸런싱 한다.

2. 날짜로 인한 차이를 줄이기 위해서 2번에 나눠서 한다.

2번의 경우, 포트를 2개로 나눠서 매월 중순에 1번, 매월 말에 1번으로 2번에 나눠서 리밸런싱하는겁니다.

가능한 경우의 수는 3가지 입니다.

중순, 월말 모두 BULL : 주식 100%

중순, 월말 둘중에 1개만 BULL : 주식 75%

중순, 월말 모두 BEAR : 주식 50%

결과적으로 한달에 두번 리밸런싱해서 주식의 비중을 50~100%로 조정하는 방법이 되는거죠.

다시 테스트 합니다.

- 중순 묶음:

- 매월 15일 QQQ 200MA 신호 확인

- 다음 한국 ETF 공통 거래일에 해당 묶음만 리밸런싱

- 월말 묶음:

- 매월 31일, 즉 실질적으로 월말 신호 확인

- 다음 한국 ETF 공통 거래일에 해당 묶음만 리밸런싱

결과입니다.

ACE 빅테크 TOP7 2분할

- CAGR: 21.17%

- 변동성: 23.35%

- MDD: -29.25%

- Sharpe: 0.96

- Calmar: 0.72

- 최종자산: 4,610.61

- 평균 주식 노출: 90.30%

비교:

- 15일 단일:

- CAGR 21.33%

- MDD -30.00%

- 최종자산 4,738.03

- 월말 단일:

- CAGR 20.96%

- MDD -28.46%

- 최종자산 4,483.18

ACE 빅테크 TOP7 레버리지 2분할

- CAGR: 37.51%

- 변동성: 44.36%

- MDD: -50.94%

- Sharpe: 0.95

- Calmar: 0.74

- 최종자산: 57,498.26

- 평균 주식 노출: 90.31%

비교:

- 15일 단일:

- CAGR 37.92%

- MDD -52.05%

- 최종자산 61,005.31

- 월말 단일:

- CAGR 36.98%

- MDD -49.70%

- 최종자산 53,991.21

TIGER 나스닥 레버리지 2분할

- CAGR: 30.93%

- 변동성: 39.72%

- MDD: -44.51%

- Sharpe: 0.89

- Calmar: 0.69

- 최종자산: 21,627.37

- 평균 주식 노출: 90.30%

비교:

- 15일 단일:

- CAGR 31.03%

- MDD -44.04%

- 최종자산 21,929.81

- 월말 단일:

- CAGR 30.73%

- MDD -48.20%

- 최종자산 21,324.94

결론적으로 2분할 하면 월말, 월초의 중간 정도를 차지 하기 때문에 예상한 결과대로 나왔고 날짜 하나를 찍는 것보다 과최적화 위험이 낮으며, 향후 실제로 실행했을 때도 운에 기대는 부분이 줄어듭니다.

한달에 두번 리밸런싱 정도는 할만하잖아요?

결론

이 테스트 결과는 실제 ETF와 완전히 동일한 수익률은 아닙니다. 가상지수로 만들었기 때문에 운용보수, 스왑 비용, 추적 오차, 환율 반영 시점 차이 등이 존재하기 때문입니다.

다만 장기적인 전략 비교 목적에서는 충분히 유의미한 근사라고 판단했습니다.

그리고 당연히 이건 그냥 백테스트니까 미래에도 동일하게 동작한다는 보장은 없습니다.

하지만 최소한 과거 데이터에서는, 단순 Buy & Hold 대비 훨씬 견디기 쉬운 형태로 레버리지 ETF를 운용할 가능성을 보여준 것 같습니다.

특히 CAGR 감소폭 대비 MDD 감소폭이 상당히 인상적이네요. 200일선 아래에서는 절반을 현금으로 유지하기 때문에 대세 하락장에서 레버리지 ETF의 복리 훼손을 줄여주는 효과가 있습니다.

반면 완전히 현금화하지 않기 때문에 상승 전환 구간에서의 재진입 지연도 줄어듭니다.

저는 ISA 계좌에서는 ACE 미국빅테크 TOP7 레버리지로 실전에 투입했습니다. 한달에 두번, 매월 1일, 16일에 QQQ 신호를 계산해서 비중을 조절해보겠습니다. 이렇게 되면 QQQ의 매월 말, 15일 종가를 보고 판단하는 것이 되겠죠.

연금저축계좌에서는 ACE 미국빅테크 TOP7 을 그냥 Buy and Hold로 가져가고 있습니다. 이건 비중 조절 없이 그냥 가져갈 생각입니다.

앞으로 실제 운용 결과도 꾸준히 기록해보겠습니다.

그럼 끝!