적립식 섀넌의 도깨비 전략 검증

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224302395614

https://m.blog.naver.com/hyunsoo-is-cute/224041873280

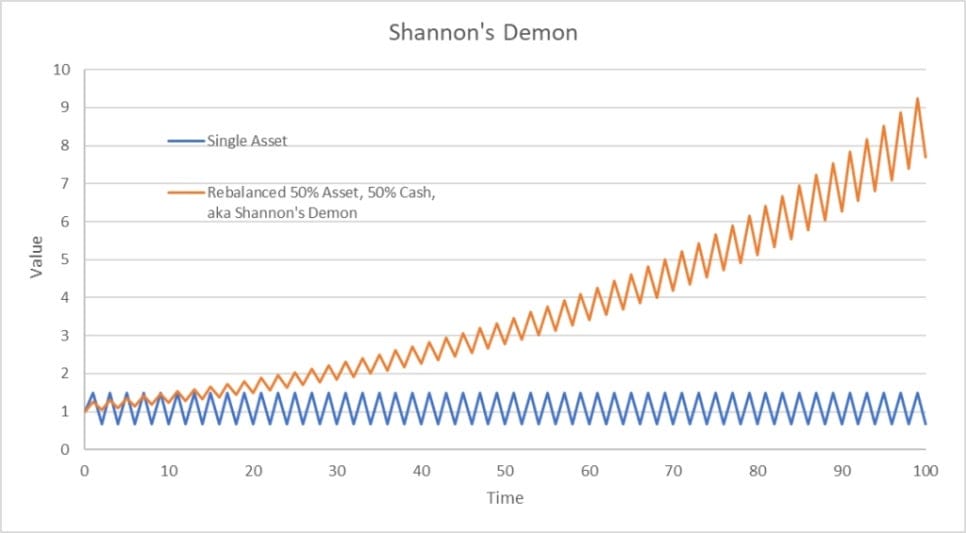

과거 섀넌의 도깨비 전략에 대해 소개하고 백테스트를 했었죠. 간단하게 요약하면 섀넌의 도깨비 전략은 변동성이 큰 자산을 자주 리밸런싱 해주면 돈을 번다!는 겁니다.

이렇게 되는 이유는 리밸런싱을 통해서 자연스럽게 고점 매도, 저점 매수가 일어나기 때문이죠.

조금 어렵게 설명해보면 리밸런싱을 통해서 기하평균 수익률을 산술평균 수익률에 가깝게 끌어올리는 효과를 얻을 수 있습니다. 변동성을 이용해 '잃어버린' 수익률을 되찾아오는 셈입니다.

과거 테스트 상에서는 리밸런싱 간격을 몇 개로 나눠서 테스트 했는데 12개월 간격의 리밸런싱이 가장 좋은 모습을 보여주었습니다.

이렇게 된 이유는, 여기서 투자하는 상품이 우상향 하는 자산이었기 때문입니다.

리밸런싱은 주식이 오르면 주식을 팔고 현금화 합니다. (50대 50) 만약 주식이 폭발적인 상승세를 보일때라면 잘 오르는 주식을 팔아서 현금화 하는거죠.

섀넌의 도깨비 전략은 기본적으로 횡보하면서 변동성이 큰 자산에 가장 좋습니다. (그런데 횡보하는 자산을 굳이 투자해야 할까요?) 과거 나스닥 지수는 엄청난 속도로 올랐기 때문에 섀넌의 도깨비 전략으로 수익률 개선 효과를 보지 못했던 것이죠.

그런데 오늘 한 구독자님께서 댓글로 적립식으로 투자하면 어떨지에 대한 의견을 주셨습니다. 많은 직장인 분들이 적립식으로 투자하기 때문에 합리적인 궁금증입니다. 주식 500, 현금 500인 상황에서 주식 600, 현금 500이 되면 주식 50을 팔아서 550:550으로 맞춰야 하지만 만약 200만원을 추가로 적립한다면? 오히려 주식을 50만원 더 사서 주식 650, 현금 650으로 비율을 맞춰야 하겠죠.

이것은 주식의 성장을 방해하지 않고 가져갈 수 있다는 장점이 있고 일반적인 직장인 투자자의 투자 방법인 적립식 투자에도 잘 맞는 방법입니다.

한번 검증해보겠습니다.

테스트한 TQQQ 적립식 투자 전략 비교

이번 백테스트에서는 TQQQ를 이용한 대표적인 적립식 투자 전략 6가지를 비교했습니다.

공통 조건

* 투자 대상: TQQQ

* 시작 자금: 1,000만원

* 월 납입금: 200만원

* 납입금 증가율: 연 5% (물가 상승, 월급 상승으로 연 5%씩 납입금이 증가하도록 해봤습니다.)

* 거래 수수료: 0.015% (미국 주식은 이것보다 비싸지만 어차피 거래가 많은 전략은 아니라서 대세에는 큰 지장이 없을겁니다.)

* 양도소득세: 22% (매년 실현 이익의 22%를 세금으로 제하였습니다. 250만원 공제는 무시했습니다.)

* 백테스트 기간: 2010-02 ~ 2026-05

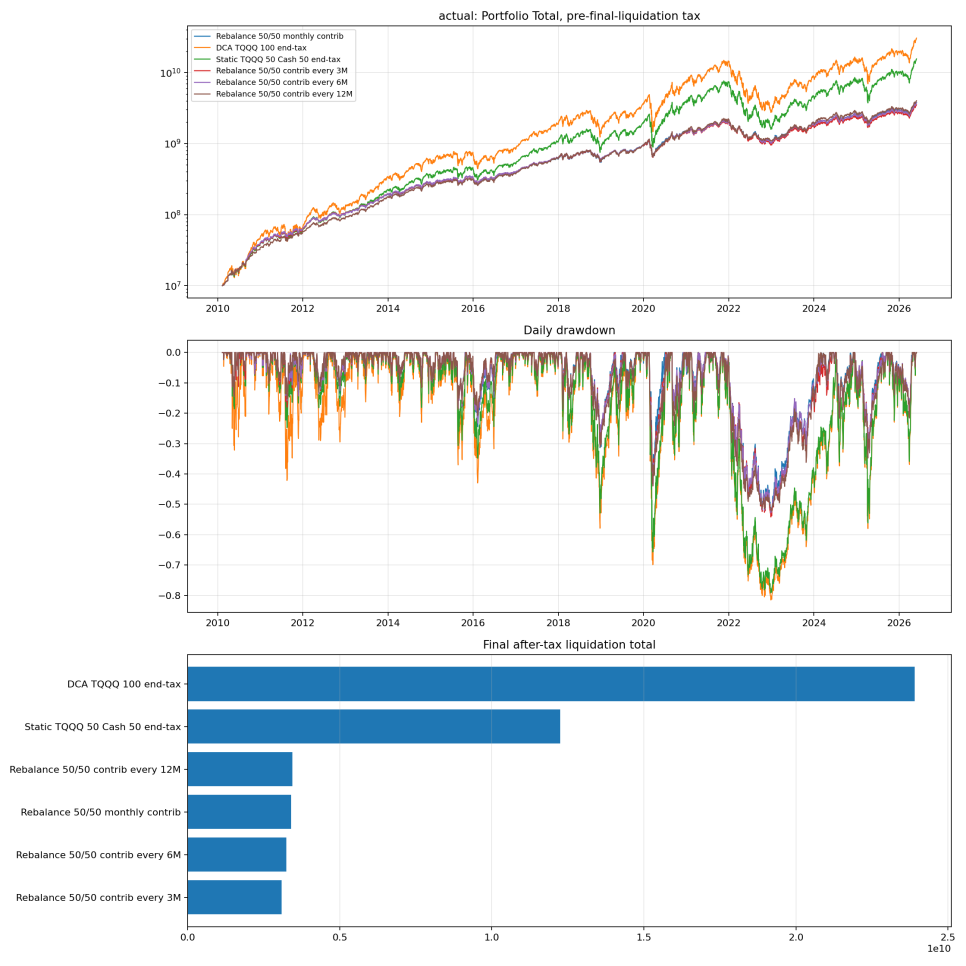

1. DCA TQQQ 100% (끝까지 존버)

매월 납입금 전액으로 TQQQ를 매수하는 전략입니다.

초기자금 100% TQQQ를 사고 매월 납입금도 100% TQQQ를 사서 매도하지 않습니다. 오직 마지막에 전량 매도한다고 가정하고 세금을 계산했습니다.

당연히 가장 높은 기대수익이고 최대 낙폭(MDD)도 가장 크겠죠. 일종의 벤치마크 느낌입니다.

2. Static TQQQ 50 / Cash 50

초기에 자산을 절반씩 나눕니다. 50%는 TQQQ를 사고 50%는 현금으로 보유합니다.

이후에도 매월 납입금을 50% TQQQ, 50% 현금으로 투자합니다. 리밸런싱은 안합니다.

이것도 일종의 벤치마크라고 생각해주세요. 리밸런싱의 효과를 보려면 이게 가장 무난한 벤치마크가 아닐까 합니다.

3. 50:50 월 리밸런싱

섀넌의 도깨비(Shannon's Demon)에 가까운 전략입니다. 매월 말 리밸런싱해서 TQQQ 50%, 현금 50% 비율을 유지합니다. 이때 월 납입금이 충분하다면 주식을 팔지 않고 비율을 맞춥니다. 오늘 테스트에서 가장 주의깊게 봐야할 부분입니다.

4. 50:50 리밸런싱 + 3, 6, 12개월 리밸런싱

전략 자체는 월 리밸런싱과 동일한데 차이점은 리밸런싱 간격입니다. 3개월, 6개월, 12개월 간격으로 각각 실행해서 결과를 봤습니다.

그렇다면 실제 결과는 어땠을까요?

결과

우선 당연히 TQQQ를 그냥 DCA로 모아간 전략이 가장 수익률이 높습니다. 연평균 43% 이상의 수익을 냈네요. 다만 MDD도 -81.5%로, 현실적으로 버티기 어려운 변동성입니다.

참고로 적립식 투자에서는 IRR이라는 수익률을 쓰는데, CAGR은 최종금액/초기금액 방식으로 계산하기 때문에 적립식 투자에서 쓰면 수익률이 엄청나게 뻥튀기 되는 문제가 있습니다. 그래서 현금흐름을 고려해서 수익률을 계산하는 IRR이라는 수익률 계산 방식을 사용해야 전략의 성과를 비교할 수 있습니다.

static 50/50은 리밸런싱 없이 그냥 절반의 적립식 투자입니다. 역시 36.71%라는 높은 수익률이지만 MDD가 -79.2%로, 거의 줄지 않았습니다. 이렇게 되는 이유는 나중에는 TQQQ의 비중이 너무나 높아지기 때문에 현금을 좀 가지고 있는게 포트폴리오 전체에서는 별 의미가 없어지기 때문입니다. 그래도 어쨋든 비상금 명목으로 돈이 있으면 멘탈에는 도움이 되고 급히 돈이 필요해서 주식을 다 파는 일은 막을 수 있겠죠.

이제 리밸런싱하는 전략을 살펴보겠습니다.

역시 12개월 간격 리밸런싱이 22.49%로 가장 높은 수익률을 보여주네요. 3개월 간격의 경우에는 21.07%로 가장 낮은 수익률입니다. 전반적으로는 크게 차이는 없지만요.

최종 금액 차이를 보면 DCA가 워낙 압도적이라서 리밸런싱 하는 전략들의 작은 차이는 별 의미가 없어보입니다.

다만 MDD는 -50%대로 줄었네요.

그런데 사실 이 결과는 QQQ 100%로 가져가는 것보다 약간 수익률이 더 높긴 하지만 큰 차이가 난다고 보기는 어려운 수준입니다.

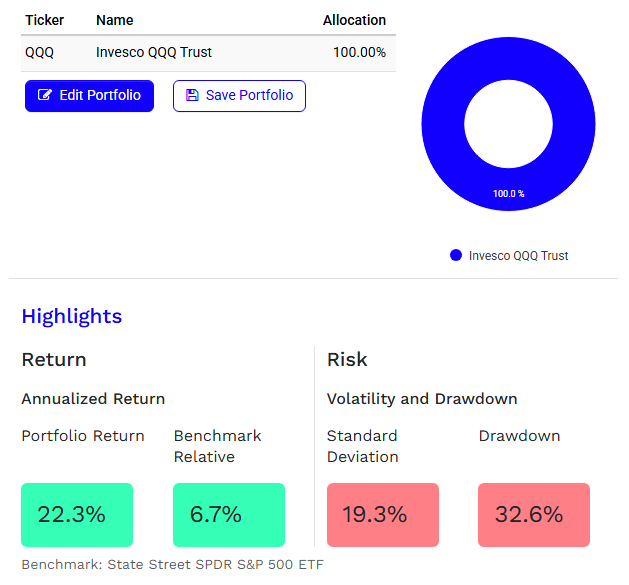

지난 10년간 QQQ가 22.3%의 CAGR, MDD -32.6%인것을 감안해야겠죠.

결론

전반적으로 적립식 투자와 거치식 투자에서 큰 차이는 보이지 않았습니다. TQQQ 같이 장기 우상향하는 모습을 보였던 자산에는 변동성을 줄이지만 수익률도 크게 줄어드는 모습입니다. TQQQ 가 우상향 하기 때문에 리밸런싱 간격이 길수록 수익률이 좋았던 것으로 보입니다. 큰 변동성으로 횡보하는 자산이었다면 결과가 달랐을 수 있겠죠.

그럼 끝!