TQQQ 투자법 소개 : 9sig

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224313941358

9sig는 제이슨 켈리라는 미국의 금융 작가가 만들고 운영하는 시그널 투자법의 하나입니다. Reddit과 같은 외국 투자 커뮤니티에서는 나름 유명한 방법 중에 하나인 것 같더라고요.

9sig는 분기당 9% 성장을 목표로 하는 전략입니다.

위험 강도에 따라 3sig, 6sig, 9sig로 나누고 3sig는 분기당 3% 성장, 6sig는 분기당 6% 성장이죠.

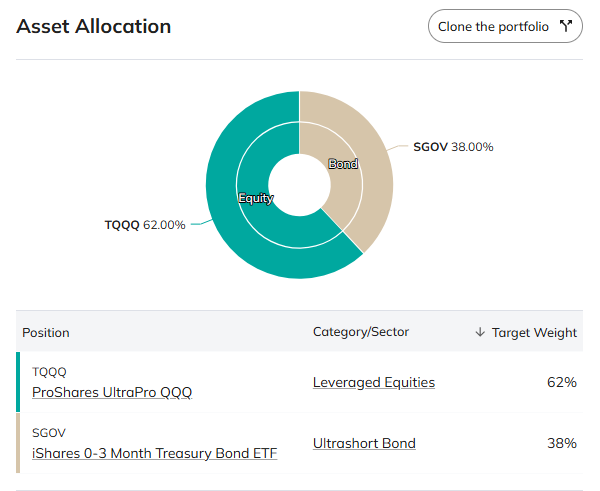

그래서 보통 3sig는 1배수, QQQ(원저는 IJR이라는 소형주 ETF), 6sig는 2배 레버리지인 QLD(원저는 MVV ETF), 9sig는 3배 레버리지인 TQQQ에 적용합니다.

핵심 아이디어

기본적으로 오르면 팔고, 내리면 사는 전략입니다.

이걸 분기당 딱 한번 실행합니다.

기본 구조

처음에는 주식 60, 현금(단기 채권) 40으로 시작합니다. 그러니까 TQQQ 60%에 SGOV 40%라고 보면 되겠죠.

매 분기, 직전 TQQQ 잔고에 9% 성장 목표를 설정합니다.

목표 = 직전 분기 TQQQ 잔고 X 1.09

그리고 분기 말에 실제 잔고와 목표를 비교합니다.

실제 TQQQ 잔고가 목표를 초과하면? 초과분은 매도해서 SGOV로 보관합니다.

실제 TQQQ 잔고가 목표에 못 미치면? SGOV를 팔아서 TQQQ 를 사서 목표에 맞춥니다.

분기별 시나리오 예시 (초기 자금 1,000만 원)

초기 세팅: TQQQ 600만 원 / 채권 400만 원

1분기 — TQQQ 20% 상승 → 720만 원

목표선 654만 원 → 초과분 66만 원 매도 → 채권으로 이동

2분기 — TQQQ −15% → 약 556만 원

새 목표선 713만 원 → 부족분 157만 원은 채권을 팔아서 매수

3분기 — TQQQ +9% → 목표 정확히 도달했으니 매매 없음

4분기 — TQQQ +40% 폭등 → 이익 실현

오를 때 차익 실현, 떨어질 때 매집이 자동으로 일어납니다. 아주 단순하죠.

보조 규칙

처음부터 있었던 전략인지는 모르겠지만 2가지 보조 규칙이 있습니다.

30 Down Rule

이건 하락장에 대응하는 규칙입니다. 원래는 2019년 1월에 도입(4회 스킵)되었다가 2019년 가을에 규칙이 변경되었네요.

TQQQ의 분기 종가가 직전 2년 분기 종가 고점 대비 30% 이상 하락하면 발동합니다. (분기 내에 하락한 것은 무시)

30 Down Rule이 발동되면 1번 매도 신호를 건너뜁니다. (이때 매수 신호라면 그대로 매수를 계속합니다.) 그러니까 30 Down Rule은 TQQQ 잔고가 목표치보다 많이 높은 상황에서 발동하는거겠죠.

예를들어 목표치가 100인데 TQQQ 잔고가 150이었다가 110까지 하락한 상황 입니다. 이전 2년 최고치는 160 이었다고 가정해보면 30% 이상 하락, 그러니까 112보다 아래로 내려간 상황에서는 30 Down Rule이 발동해서 매도를 건너 뜁니다. 원래대로라면 10을 팔아서 TQQQ를 목표치 100에 맞게 조정했겠죠.

매도 신호를 건너 뛴 다음 분기에 60/40으로 리밸런싱 합니다.

2. Spike Reset Rule

이건 폭등장에 대응하는 규칙입니다. TQQQ의 분기 상승률이 100% 이상이면 포트폴리오 전체를 60/40으로 리셋합니다. 과열을 좀 식히는 의미라고 보면 되겠죠.

성과

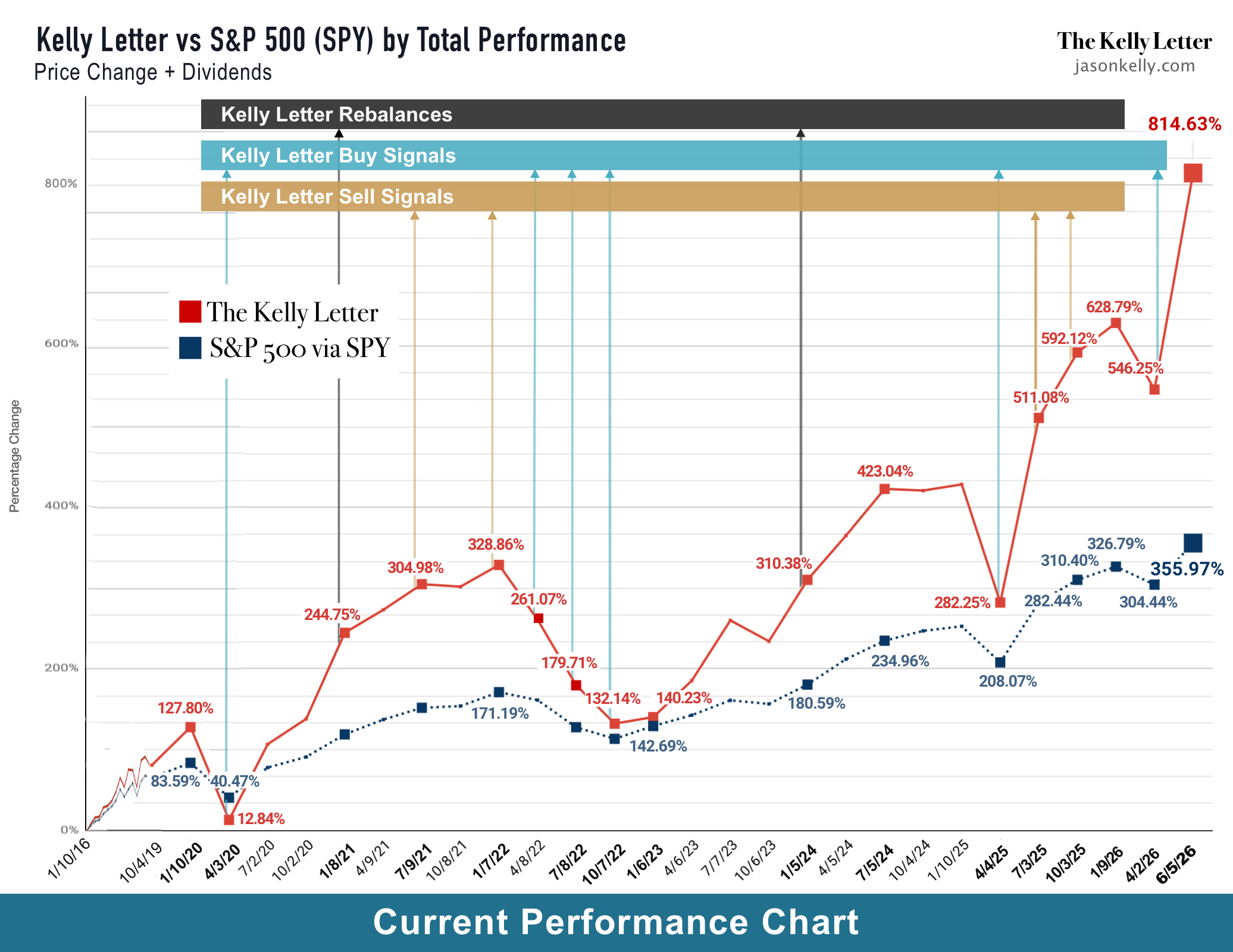

작가의 홈페이지에 가면 성과를 정리해놓았습니다. 사실 이 사람은 이걸로 책도 팔고 유료 letter 구독 서비스도 팔기 때문에 어느정도 걸러들을 필요가 있습니다.

위의 차트 이미지도 S&P500에 비해 내가 사라는데 사고, 팔라는데 팔았으면 이만큼 벌었다는거죠.

참고로 이 차트는 3,6,9 sig를 합친 유료 letter 전체 성과입니다. 9 sig 단독 성과를 검증하기에는 부족하죠.

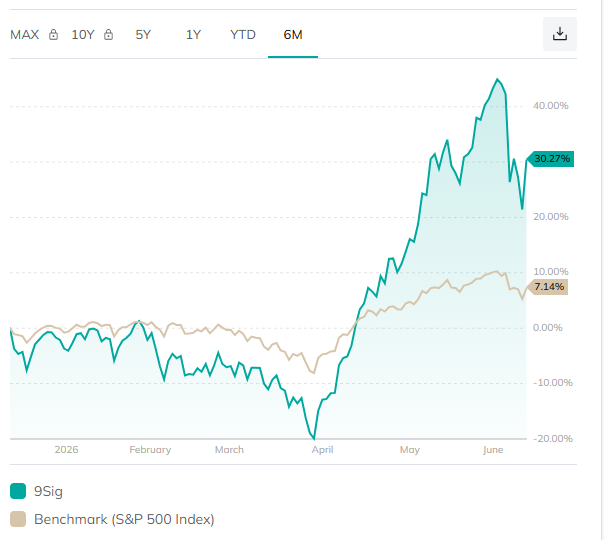

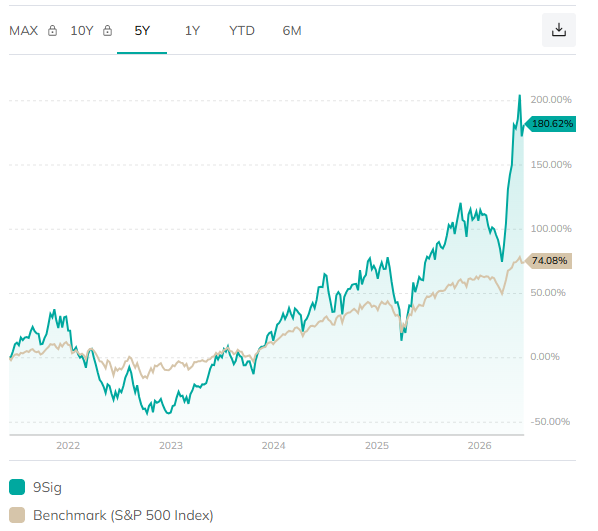

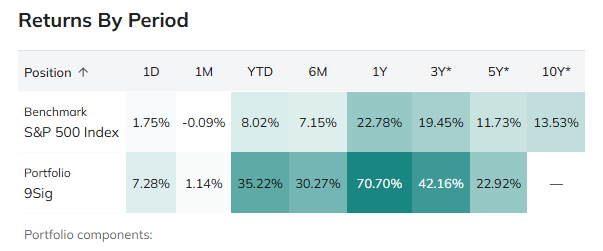

이건 PortfoliosLab이라는 사이트에서 가져온 자료입니다.

6개월 수익률 30%로, S&P500에 비해 높습니다만 그만큼 변동성도 엄청났죠.

5년 수익률은 180% 정도 됩니다. 역시 엄청난 변동성이 보이네요.

기간별 수익률도 참고해보세요. 5년 평균은 22.92%, 3년 평균은 42.16%로, 최근의 성과가 좋았습니다.

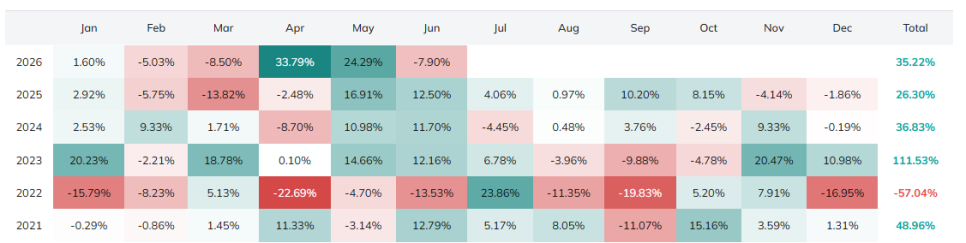

다만 낙폭도 살벌한데, 2022년 전체 성과는 -57.04%, 최악의 달은 4월로 한달동안 -22.69%가 하락했습니다.

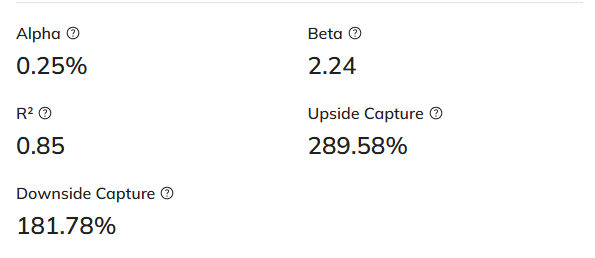

Metric을 보면 알파는 사실 거의 0이고 (연간 0.25%의 수익만 베타로 설명되지 않는 순수 초과이익) 베타가 2.24로, S&P500대비 변동이 크다는 겁니다.

그래도 시장 상승은 2.9배를 흡수하고, 시장 하락은 1.8배 정도만 흡수하니 나름대로 하락을 방어하는거죠.

다만 이 계산값은 2020년 5월 28일부터 측정했기 때문에 코로나 폭락 직후부터 계산된 값입니다. Downside capture가 실제보다 좋게 나왔을 가능성도 있죠.

결국 이 전략은 시장을 이기는 마법은 아니고 레버리지를 써서 더 많은 위험과 더 많은 수익을 노리는 전략이라고 봐야겠습니다.

Strategies Simulator · Backtesting

9sig 전략을 테스트할 수 있는 사이트도 있어서 소개합니다. 여기서는 상장되기 이전의 TQQQ도 가상으로 만들어서 테스트할 수 있게 해줍니다.

기간을 좀 넓혀서 닷컴 버블 시기를 통과하게 해주면 MDD가 -97.8%로 나오네요... 다시 오지 않기만 빌어야 겠습니다.

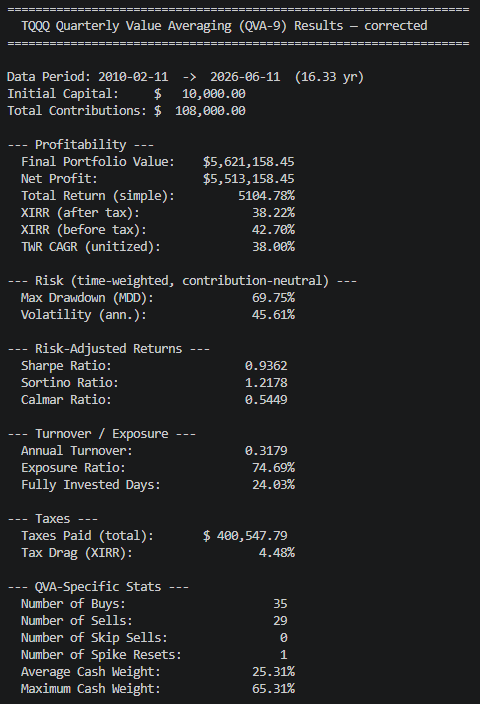

이건 따로 작성된 코드로 테스트한 결과입니다.

XIRR 38.22% (적립식 전략은 CAGR로 보면 결과가 왜곡되기 때문에 XIRR을 사용해야 합니다.) 로 상당히 좋은 성과가 나옵니다. 그렇지만 70%에 달하는 MDD를 견뎌야 하는 전략이네요.

spike reset이나 30 down rule 같은 보조 전략은 거의 영향을 미치지 않았습니다. (spike reset 1회, skip sells 0회)

결론

마법같은 전략은 아닙니다. 그렇지만 레버리지 ETF를 장기투자해보고 싶다면 명확한 룰이 없으면 안됩니다. 그냥 오를거 같으니까 사고, 내릴거 같으니까 팔고 (아니면 SQQQ를 사거나...) 이런식으로 하면 필연적으로 틀리는 구간이 나오게 되고 그러면 멘탈이 나가서 계좌가 같이 나갑니다. 오히려 솔직하게 고위험 전략인걸 인정하고 고베타, 그러니까 높은 레버리지를 써서 재산을 불려보겠다. 그 안에서 오는 변동성은 몸으로 맞겠다. 라면 해볼만 할 수 있는 전략이라고 보입니다.

다만 포트 100%를 이렇게 가져가는 것은 닷컴 버블같은 폭락장이 오면 계좌가 한 없이 0원에 가까워질 수 있기 때문에 피하는게 좋겠고, 전략의 분산도 필요하겠습니다.

그럼 끝!