라오어 VR 실력공식 백테스트

📌 원문: https://m.blog.naver.com/hyunsoo-is-cute/224317496837

https://m.blog.naver.com/hyunsoo-is-cute/224090836763

이전에 VR 전략을 테스트 했었죠.

그런데 지난번에 테스트한 것은 기본공식이었고 실력공식이 따로 있다고 합니다.

그래서 이번에는 실력공식을 다시 테스트 하고 기본공식과의 차이점을 비교 분석해보도록 하겠습니다.

우선 기본공식부터 다시 리뷰하겠습니다.

V값을 우선 정해야 합니다.

그리고 2주마다 V값을 업데이트 합니다.

업데이트된 V값에 따라 리밸런싱합니다.

다음 V값 = 현재 V값 + (현재 Pool / 기울기) + 적립금

여기서 중요한 값이 기울기죠.

이 기울기를 높게 설정하면 V값이 천천히 올라가고, 낮게 설정하면 V값이 빨리 올라갑니다.

이렇게 정한 V값에 매수, 매도 밴드를 정합니다. 여기서는 상하로 15% 밴드를 정했습니다.

리밸런싱 방법은 2주마다 계좌를 확인해서 평가금이 밴드 하한선보다 낮아졌다면 현금 Pool을 이용해서 추가매수를 진행합니다. 반대로 평가금이 밴드 상한선보다 높아졌다면 일부 매도해서 현금 Pool에 저장합니다. 평가금이 밴드 사이에 있다면 그대로 둡니다.

백테스트

TQQQ를 대상으로 합니다.

투자기간은 2010-02-11 -> 2026-06-15로 4110일간의 결과 입니다.

초기 투자금은 10,000달러

처음에 60%를 TQQQ에 투자하고 40%는 현금 Pool에 넣어둡니다.

매달 500달러씩 적립합니다.

G = 10

밴드 15%

Pool 사용비율 90% (이건 밴드 밑으로 내려갔을 때 밴드 안으로 집어넣기 위해 사용할 Pool의 비율을 얼마까지로 제한할건지에 대한 설정입니다.)

거래 수수료 : 0.1%

슬리피지 : 0

세금 : 그해 실현수익에 대해 22% 세금을 제외합니다. (250만원 공제는 생략했습니다.)

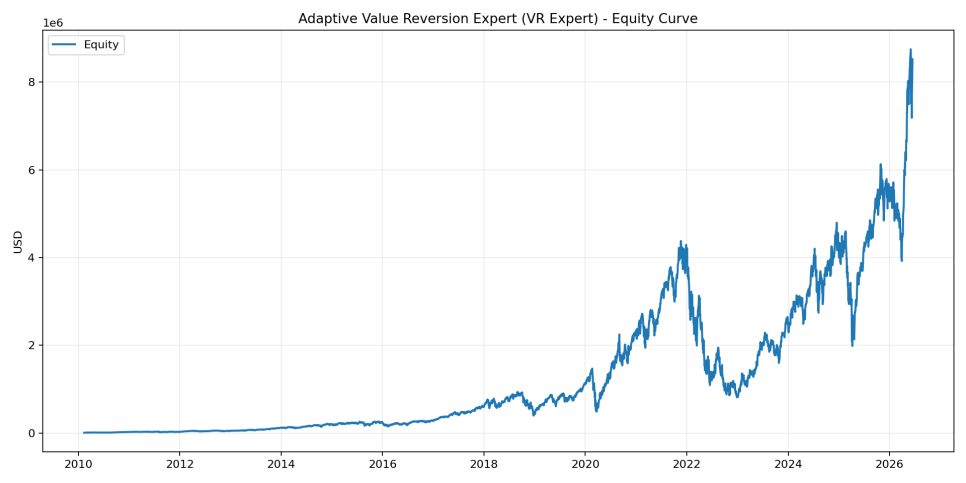

결과를 보면 CAGR은 40% 이고 MDD는 80.35% 입니다. CAGR은 세금을 고려한 값입니다. Tax Drag를 보면 0.81%로, 세금이 없었다면 연평균 0.81%를 더 벌었을거라는 뜻으로 이해하면 됩니다. 참고로 수익률을 계산할 때도 적립식 투자임을 감안해서 현금 흐름을 조정한 값입니다.

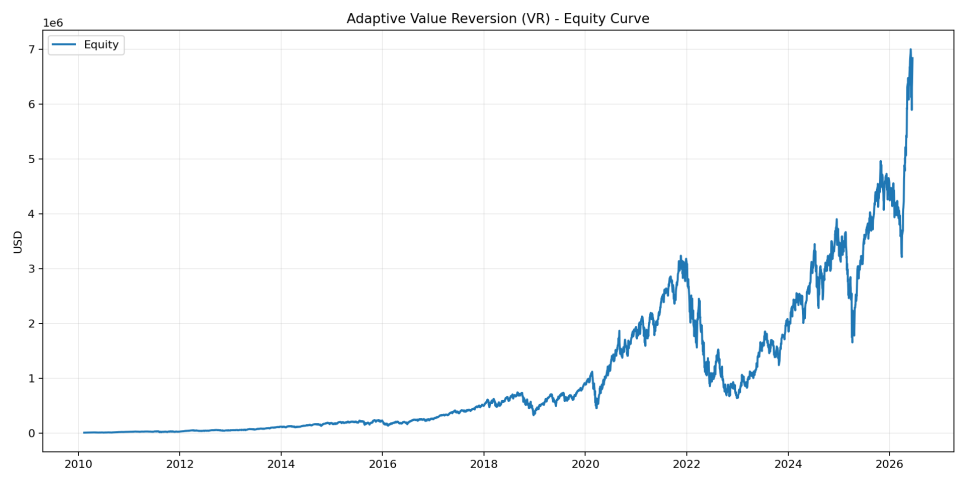

이건 Equity curve로, 내 포트폴리오가 어떻게 변했는지 보여주는겁니다. 엄청나게 올랐지만 중간에 엄청나게 내린 구간도 있죠. 저 변동성을 견뎠다면 큰 수익을 보았을거고, 아니라면...

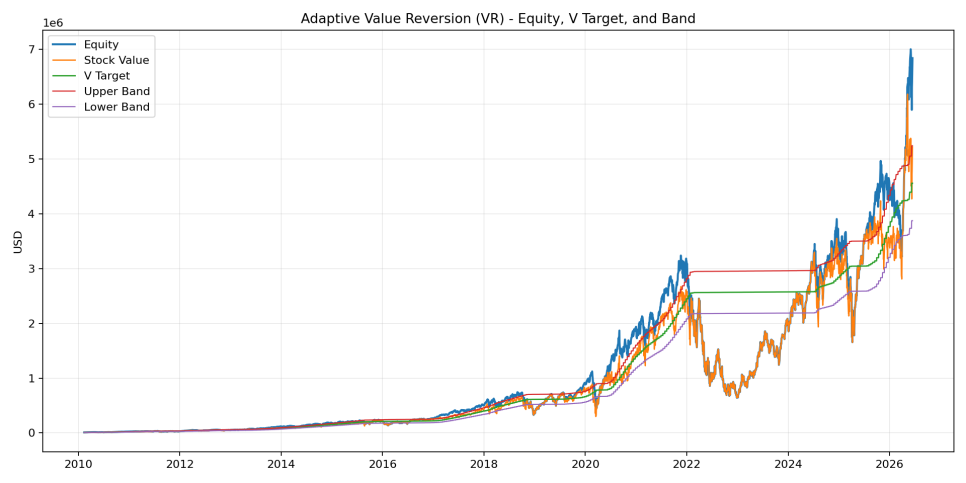

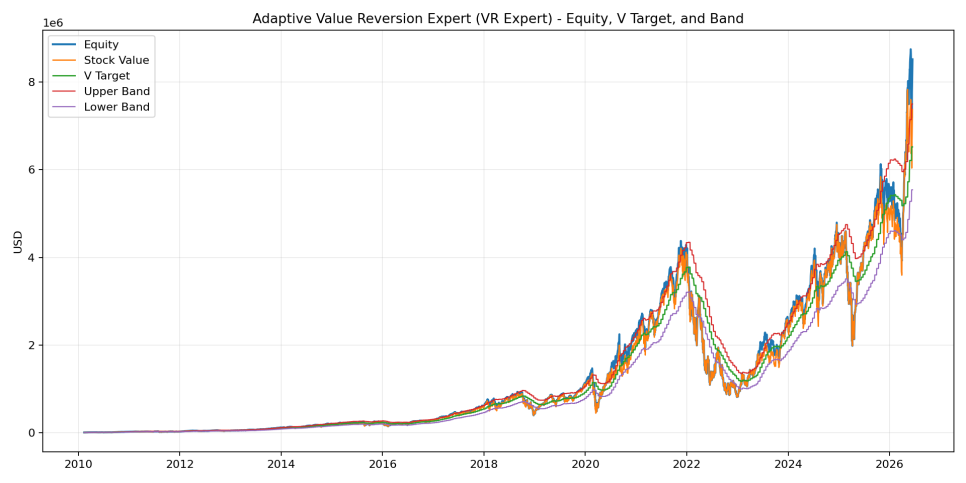

이건 전략이 실제 어떻게 동작했는지 보여주는 차트입니다. 파란색은 주식과 현금을 합친 전체 포트폴리오의 가치, 주황색은 Stock value, 그러니까 TQQQ만의 가치를 보여줍니다. 초록색은 V target이고 위 아래로 밴드를 표시했습니다.

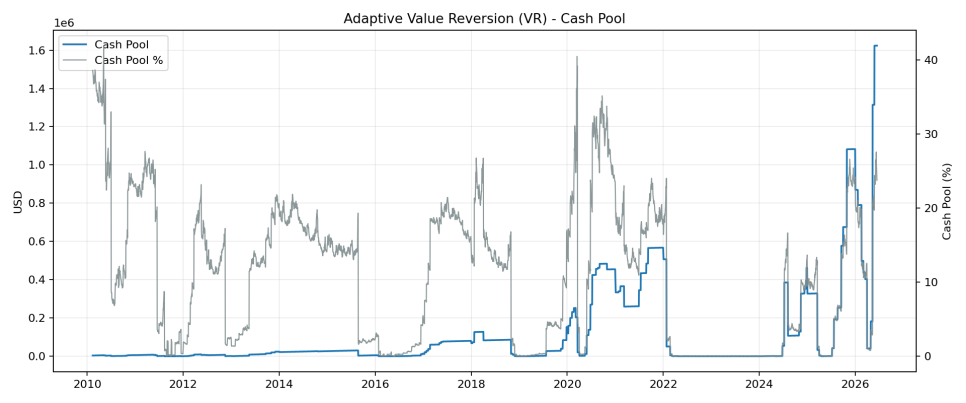

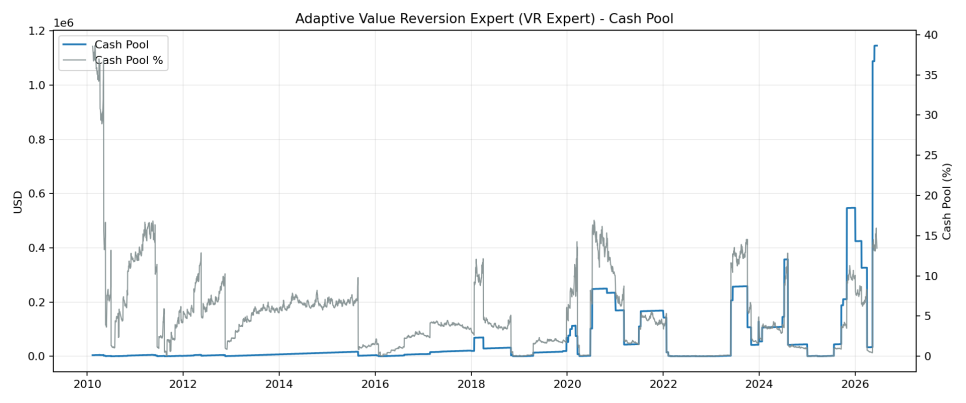

이건 Cash Pool을 보여주는 그래프입니다. 회색이 포트폴리오 내에 현금 비율을 보여주고 있네요.

2020년~2022년 초까지 보면 TQQQ가 크게 상승하면서 밴드 상단을 자꾸 뚫고나가니 그걸 팔아서 현금화 하는 것을 볼 수 있습니다.

그래서 주황색 선이 빨간색 밴드 상단에 닿았다가 내려오는게 보이죠? 그러면서 동시에 cash pool의 비율이 높아집니다.

문제는 2022년 하락장입니다.

현금 비율이 0에 가깝게 떨어지고 주황색과 파란색이 같아집니다. 그러니까 이기간에는 그냥 TQQQ 100%로 하락장을 다 몸으로 맞은거죠.

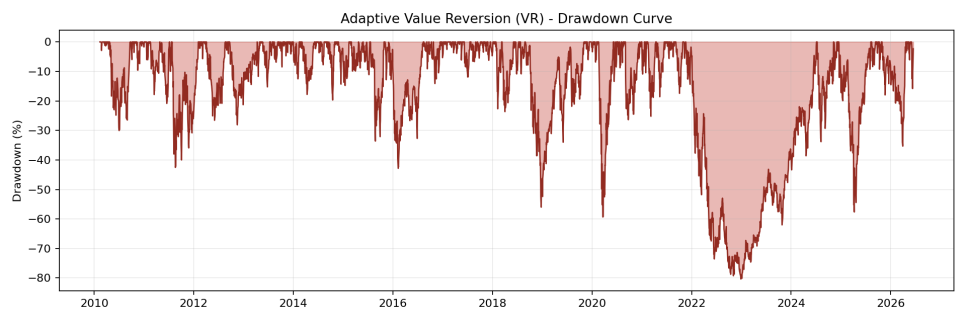

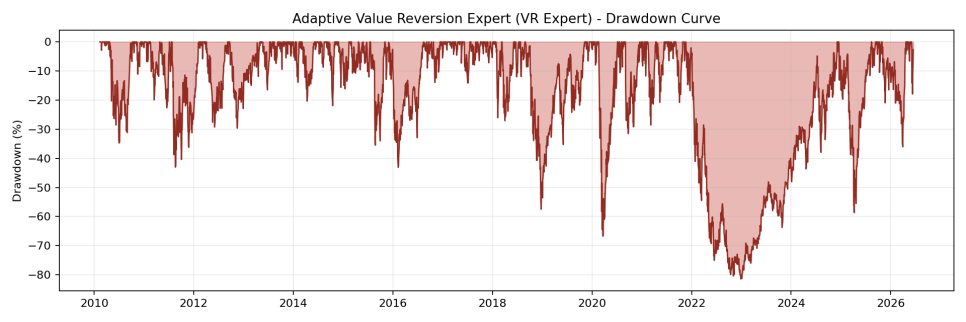

drawdown curve를 보면 2022년에 최대 MDD를 맞았습니다. (80.35%)

TQQQ는 2010년에 상장해서 2008년 금융위기, 2000년 닷컴버블은 겪어보지 못한 친구입니다. 2020년 코로나때는 V자 반등을 해서 2022년 금리인상 하락기가 거의 유일한 하락장 테스트 시기라고 봐야겠죠.

TQQQ Buy and Hold

TQQQ를 그냥 사서 들고 있었으면 어떻게 됐을까요? 수익률은 44.14%로 VR 전략에 비해 4% 정도 수익률이 높습니다. 수익률로 비교하면 큰 차이가 아닌것 같지만 최종 자본으로 비교하면 차이가 큽니다. VR이 6,836,235달러를 벌 동안 10,378,542달러를 벌었거든요.

그리고 Buy and Hold의 MDD는 -81.60%로, VR의 -80.35%에 비하면 거의 차이가 없는 수준입니다.

결론적으로는 VR의 이 설정으로는 TQQQ Buy and Hold 보다 좋다고 할수없는거죠. 수익률은 낮아졌지만 위험을 크게 줄이지 못했으니까요.

문제점

가장 큰 문제는 이전에도 이야기 한것처럼 하락장에 V값이 그대로 있으면서 모든 현금을 빠르게 소진해버린다는 겁니다. 손절이 없으니 TQQQ는 그대로 유지하고 깊은 바닥에서는 살 현금이 없죠. 상승할 때는 주식을 밴드 상한선에 맞춰서 팔기 때문에 수익률이 줄어들었지만 하락장에서는 그 현금의 방어능력이 별로 없었습니다.

그래서 실력 공식이 나왔습니다.

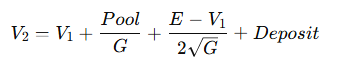

실력 공식은 다른 것은 동일하고 V값을 계산하는 공식에 차이가 있습니다.

여기서 E는 현재 평가금액입니다. 평가 금액이 V1보다 작으면 마이너스가 되서 V2가 V1에 비해 낮아질 수 있는것입니다.

실력 공식 백테스트

여기서는 G를 11로 했습니다.

11로 한 이유는 이 공식을 본 유튜브 영상에서 11로 했기 때문입니다.

우선 눈에 띄는 부분은 수익률입니다. 42.21%로 증가했습니다. Buy and hold 에 비해서는 여전히 떨어지지만 그래도 기본 공식에 비해서는 좋아진 결과입니다. Buy and hold도 마지막에 세금을 22% 내야하는 것을 감안하면 Buy and hold 보다 수익률이 더 개선되었다고 볼 수 있습니다.

다만 MDD는 -81.44%로, 조금 더 나빠져서 TQQQ buy and hold와 거의 동일한 수준입니다.

Exposure, 그러니까 주식을 얼마나 들고있었느냐를 보면 알수 있는데 Buy and hold가 100% (당연히)고 기본공식은 89.43%, 실력공식은 95.03% 입니다. 주식 노출 비율이 높으니 수익률은 오르고 MDD는 약간 더 나빠졌네요.

equity curve를 보면 V 값이 내 평가 금액에 따라 변하는 것을 볼 수 있습니다. 하락장에서는 낮아지기도 하는 것을 볼 수 있죠. 그렇지만 역시 하락장에서 방어 효과는 크게 보지 못한 것 같습니다.

drawdown, 현금 비율도 참고해서 보세요. 기본 공식과 크게 다르진 않은 것 같습니다.

결론

현재 결과로는 TQQQ Buy and Hold에 비해 우월한 전략이라고 보긴 어렵습니다. G나 buying power, band 같은 지표를 조정해서 효과를 볼 수도 있겠죠? G를 높이고 buying power 를 낮추면 좀더 안정적인 전략이 나올 수도 있겠습니다. 그렇지만 항상 이런 파라미터 조작은 과최적화 논란이 생길수 밖에 없어 조심스럽네요.

추후에 또 추가할 내용이 있으면 작성해보겠습니다.

그럼 끝!